中心思想

大湾区医美健康龙头地位与全周期服务模式

完美医疗作为香港领先的医疗美容服务提供商,在大湾区市场占据稳固的龙头地位。公司通过创新性地整合“医疗健康+医疗美容”服务,构建了一站式、覆盖客户全生命周期的服务体系,有效满足了消费者多元化的美学与健康需求。这种独特的经营模式不仅提升了客户粘性,也为公司带来了显著的竞争优势。

卓越盈利能力与战略性市场扩张

公司展现出领先同业的卓越盈利能力和在疫情后的快速复苏韧性,尤其在中国大陆和香港市场的业绩反弹强劲。同时,完美医疗积极推进多元化业务发展,将服务范围拓展至生发、痛症、预防和生殖医疗等领域,并通过国际化战略将业务版图延伸至澳大利亚和新加坡,实现了业务的持续扩张和增长。

医美与生发市场广阔潜力下的投资机遇

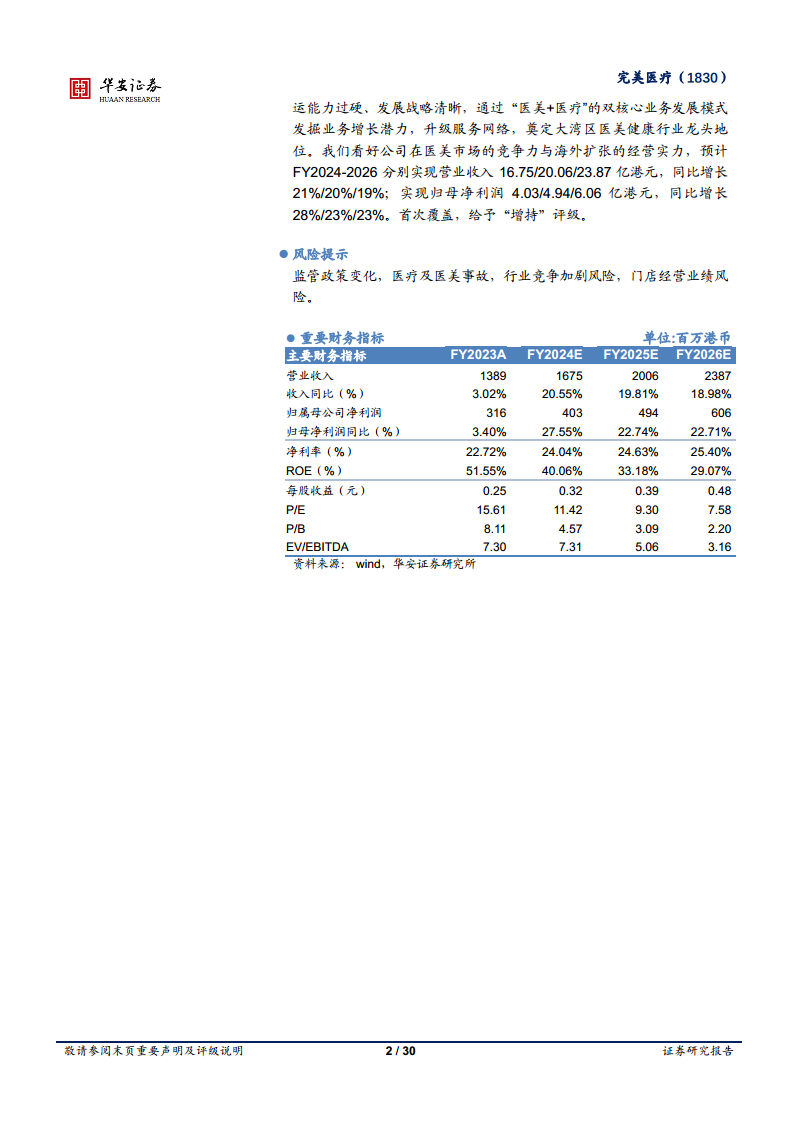

面对中国医美行业和生发医疗市场巨大的增长空间,完美医疗凭借其精准的服务品类拓展、先进的技术应用以及严格的运营管理,有效抓住了市场机遇。公司在香港严格的监管环境下积累了丰富的经验,并受益于大湾区医疗融合政策,进一步巩固了其市场地位。鉴于公司过硬的运营能力、清晰的发展战略以及行业的高景气度,预计未来营收和归母净利润将持续增长,首次覆盖给予“增持”评级,投资前景乐观。

主要内容

跨国一站式“医疗健康+医疗美容”平台

市场领先地位与多元业务布局

完美医疗是香港最大的医疗美容服务提供商之一,深耕美业逾二十载。截至2023财年,公司在全球范围内共经营管理47个服务点,包括香港22家、大陆21家、澳门1家,以及海外的新加坡1家和澳大利亚2家,总经营服务面积达294,000平方尺,业务版图广阔。公司通过挖掘医美及相关医疗服务潜力,成功打造了高协同服务生态,形成了医疗美容、生发医疗、痛症医疗、预防医疗和生殖医疗五大核心业务板块,旨在满足客户全生命周期的健康与美学需求。公司管理团队经验丰富,创始人兼董事长欧阳江先生在医疗及医美行业拥有逾20年的管理及运营经验,为公司长期发展提供了坚实保障。此外,公司股权结构高度集中且稳定,控股股东欧阳江先生合计持股74.53%。

强劲营收韧性与盈利能力

完美医疗展现出强劲的营收韧性和稳健的经营表现。公司连续8年派息达100%或以上,FY2021-FY2023基本每股盈利分别为0.243、0.248和0.253港元,总派息比率分别达到156%、100%和119%,持续与股东共享发展红利。FY2023公司实现营业收入13.89亿港元,同比增长2.91%;归母净利润3.16亿港元,同比增长3.4%。FY2020-FY2023期间,公司营收复合年增长率(CAGR)为3.83%,即使在疫情冲击下也保持了增长态势。医疗美容业务是公司业绩的核心驱动力,FY2023收入高达11.2亿港币,同比增长30.9%,占总销售合同收入的77.4%。按地域划分,香港地区是公司最主要的收入来源,FY2023贡献收入10.4亿港币,占比74.9%。公司在控费方面表现优秀,销售费用率在FY2021-FY2023期间逐年下降至10.86%,获客成本处于行业低位;财务费用率一直保持在1%以下,并连续11年实现零负债,财务状况良好。FY2023毛利率和净利率分别达到28.18%和22.72%,反映出公司良好的风险应对能力和行业领先的盈利能力。疫情后,公司业绩迅速反弹,2023年2月内地销售合同额环比和同比分别大幅增长85.9%和64.5%;6-8月香港医疗旅游旗舰店销售合同增速达52.6%,彰显了其业务的强大韧性。

医美行业蓬勃发展,细分市场增长空间广阔

轻医美市场高速增长与巨大潜力

医疗美容行业正经历蓬勃发展,其中轻医美(非手术类)项目因其操作简单、创伤小、恢复期短、风险低等特点,广受消费者欢迎。光电疗法尤其受到热捧,在2022年医美消费者最钟爱/最想尝试的项目中占比高达47.34%。中国医美市场发展速度惊人,2017-2021年复合年增长率(CAGR)达17.49%,远超全球平均水平(3.02%)。根据弗若斯特沙利文的数据,预计2030年中国医美市场规模将达到6535亿元人民币,2021-2030E CAGR为14.78%,高于全球总体水平(10.93%),有望成为全球医美主力市场。值得注意的是,中国大陆医美渗透率(2019年约12%)远低于韩国(19%)和美国(28%),预示着未来巨大的增长空间,尤其在二线以下城市。大众对医美的接受度也显著提高,2021年超过8成受访者表示接受度较高,负面态度几近消退。

生发医疗新兴赛道与区域市场优势

生发医疗作为颜值经济下的新兴赛道,市场潜力巨大。国家卫健委调查数据显示,中国脱发群体基数庞大,已超过2.5亿人,其中男性约1.63亿,女性约0.89亿,相当于每4位男性或8位女性中就有1人脱发。此外,脱发群体年轻化趋势明显,84%的脱发者在30岁前出现脱发问题,这催生了巨大的消费需求。中国毛发医疗市场规模从2016年的78亿元增长至2020年的184亿元,CAGR达23.93%;植发行业市场规模从2017年的77亿元增长至2021年的169亿元,CAGR达14.86%,显示出强劲的增长势头。随着国民人均可支配收入的稳步提升(2016-2022年CAGR 7.56%),消费者对植发等高价值非必需消费的支付能力和意愿也随之增强。在区域市场方面,香港对医美机构实行严格监管,提供了更为成熟和完善的医美环境。粤港澳大湾区内地城市医疗资源相对紧缺,对香港优质医疗资源存在庞大的协同需求。政策层面,粤港澳大湾区医疗融合重点政策为香港医疗机构进入内地发展提供了便利,增强了医疗服务辐射效能。港澳台及日韩地区是我国内地消费者境外医美热门目的地,其中超过4成消费者倾向于港澳台及日韩,完美医疗的区域布局具有显著的地理和文化优势。

盈利能力领跑同业,业务和市场布局富有成效

行业领先的盈利水平与快速复苏

完美医疗在经营业绩和盈利能力方面显著领先同业。FY2023公司归母净利润达3.16亿港币,净利率为22.7%,股本回报率(ROE)高达51.6%,远优于同业医思健康(净利率1.8%,ROE 2.9%)和医美国际(净利率-11.2%,ROE -56.7%)。公司滚动市盈率(TTM)为15.72,也低于医思健康的66.87,显示出更快的投资回报速度和更高的市场效率。疫情过后,公司业绩迅速反弹,中国大陆地区2023年2月销售合同环比增长85.9%、同比增长64.5%,香港医疗旅游旗舰店6-8月销售合同复合年增长率(CAGR)达52.6%,充分表明内地客户对优质医疗美容服务需求充盈,为公司未来业绩增长奠定了良好基础。

一站式服务模式与精准品类拓展

公司以纤体美容服务为起点,经过二十余年的发展,已成功转型为提供中高端服务的医疗集团,拥有17个美容健康子品牌,构建了覆盖客户全生命周期的美学医疗服务生态。这种“医疗+医美”一站式平台通过业务协同效应,有效提升了客户粘性,降低了获客成本,并能提供成熟的服务组合及精准服务,满足医美消费者对多元化服务组合的需求。在服务品类拓展方面,公司精准把握市场痛点,积极拓展生发医疗服务,抓住了大众因不良生活习惯(如熬夜晚睡)导致的脱发困扰,以及年轻群体(如00后90%认为脱发问题可干预改善)积极的防脱态度所带来的巨大市场机遇。公司引入了第7代“ARTAS iXTM”植发机器人和Regenera Activa技术等先进核心技术,有效治疗脱发问题,突破传统毛囊提取手段,解决了植发手术的传统痛点,从而提升了生发医疗服务的核心竞争力,使其成为全新的业务支柱。

国际化与多元化扩张战略

完美医疗的扩张战略双管齐下,国际化与多元化相得益彰。公司持续进行业务转型,从单一的纤体美容模式发展为成熟的“医疗美容+医疗服务”双核心业务体系,横向布局新兴行业,不断丰富服务品类。在国际化方面,公司在疫情后积极开辟海外市场潜力,于2020年2月在澳大利亚开设首家海外医疗美容中心,并于2021年7月进入新加坡市场。截至2023年3月,公司在澳大利亚悉尼、墨尔本及新加坡各拥有一家服务中心,建立了包含港澳和大陆在内的跨国经营网络,总服务面积达294,000平方尺。随着2023年2月香港与大陆之间跨境旅游的全面恢复以及医疗美容行业的持续高景

微信扫一扫-立即使用

微信扫一扫-立即使用