中心思想

采浆量与产品创新驱动业绩增长

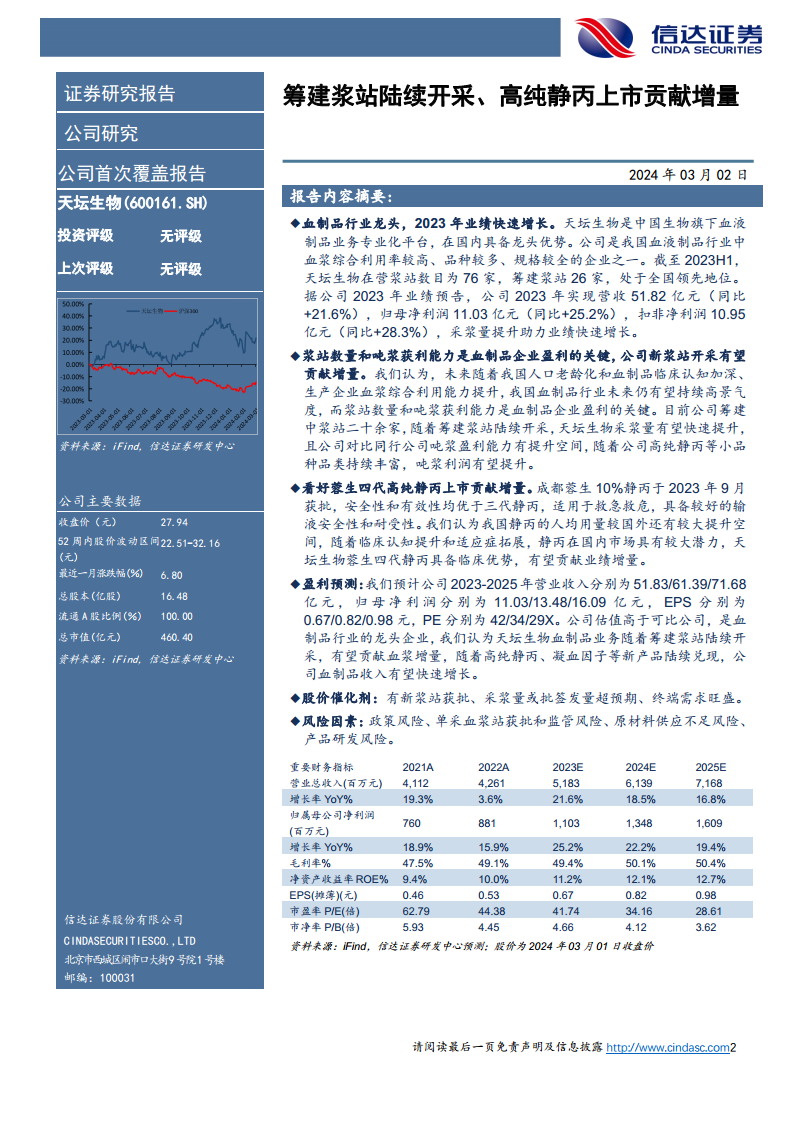

天坛生物作为中国生物制品行业的领军企业,其核心观点在于通过持续扩大采浆量和推动高纯度、高浓度创新产品的上市,实现业绩的快速增长。公司在2023年实现了营收和归母净利润的显著提升,分别同比增长21.6%和25.2%,这主要得益于采浆量的增加以及市场对血制品临床认知的加深和需求的提振。

龙头地位稳固,未来发展潜力巨大

公司凭借其在营浆站数量(76家,另有26家筹建中)的全国领先地位,以及在血液制品综合利用率、产品种类和规格方面的优势,巩固了其行业龙头地位。未来,随着筹建浆站的陆续开采和高纯静丙等小品种品类的持续丰富,公司采浆量和吨浆获利能力有望进一步提升,特别是在国内首个四代10%浓度静丙上市后,其临床优势将为公司贡献新的业绩增量,预示着巨大的市场发展潜力。

主要内容

一、 公司分析:

血液制品专业化平台与市场领先地位

天坛生物(600161.SH)是中国生物旗下专注于血液制品研发、生产和销售的国家高新技术企业。公司历史悠久,前身为1919年成立的中央防疫处。经过2010年和2017年的两次重大资产重组,天坛生物剥离疫苗业务,成为中国生物专业的血液制品运营平台。截至2023年上半年,公司拥有76家在营浆站和26家筹建浆站,浆站数量位居全国前列。公司产品线丰富,涵盖人血白蛋白、静注人免疫球蛋白(pH4)、人凝血因子Ⅷ等三大类,是国内血浆综合利用率较高、品种较多、规格较全的企业之一,在国内市场中占据较大份额,具备质量、规模和品牌等综合优势。公司依托实际控制人国药集团和控股股东中国生物的央企背景,股权及管理架构稳定,为快速发展提供了坚实基础。

财务表现稳健,业务结构优化

从2019年至2023年,天坛生物的营业收入和归母净利润持续增长。根据2023年业绩预告,公司实现营业收入51.82亿元(同比+21.6%),归母净利润11.03亿元(同比+25.2%),扣非净利润10.95亿元(同比+28.3%),采浆量提升是业绩增长的关键驱动因素。尽管2023年第四季度营收和扣非净利润同比有所下滑,可能受2022年同期高基数影响,但整体费用率控制良好,2023年前三季度销售费用率、研发费用率和管理费用率均较2022年有所下降。从业务收入结构看,生物制品业务是公司的核心,毛利率保持稳定。2023年上半年,人血白蛋白营收11.96亿元(同比+35.65%),静丙营收10.98亿元(同比+31.69%),其他血液制品营收3.88亿元(同比+132.64%),这反映了疫情后血制品临床认知加深和需求提振对公司业绩的积极影响。公司近三年新增筹建浆站数量较多,资产负债率较低,总资产呈稳定增长态势。

二、 行业分析

血制品市场供需失衡与集中度提升

血液制品作为国家重要的战略性储备物资和重大疾病急救药品,在医疗抢救和特定疾病防治中具有不可替代的作用。自2001年起,我国不再批准新的血液制品生产企业,实行严格的总量控制和监管,导致行业长期处于供不应求的状态。我国年采浆量仅占全球约16%,产品种类和人均消费量与欧美成熟市场存在较大差距,具备显著的成长潜力。血制品行业具有高度管制的准入壁垒、稀缺且不可替代的原料血浆、国家强监管以及行业集中度不断提高等特点。全球血制品行业已形成寡头垄断格局,而中国市场集中度也在通过兼并收购不断提升,目前已形成以天坛生物、上海莱士、华兰生物等为代表的第一梯队千吨级大型企业竞争格局。2022年中国血制品市场规模约为512亿元(同比+24.0%),预计2024年将达到596.4亿元。其中,人血白蛋白占比最高(66.1%),免疫球蛋白和凝血因子分别占22.0%和6.7%。天坛生物以20%的市场份额位居全国第一。尽管2022年我国采浆量首次突破万吨,但与实际需求仍有较大差距。未来,随着人口老龄化、临床认知加深和血浆综合利用能力提升,行业有望持续高景气度。浆站数量和吨浆获利能力是企业盈利的关键,天坛生物2020-2023年浆站获批数量增加明显,带动采浆量增长,但吨浆利润在2022年略低于部分同行,未来有望通过新产品上市提升。

四代静丙上市引领产品升级与市场扩容

2023年9月,天坛生物子公司成都蓉生药业研发的国内首个自主研发生产的第四代10%浓度静注人免疫球蛋白(蓉生静丙®10%)获批上市。该产品采用国际领先的层析纯化技术,多项质量指标高于中国药典和欧洲药典标准,具有高浓高纯、无糖等渗的特点,工艺达到国际领先水平。相较于传统三代5%静丙,四代静丙在生产工艺和临床安全性方面均具明显优势,具体体现在缩短输液时间、降低溶血风险、减轻心肾负担以及降低血栓风险等“四类无忧”特点,尤其适用于救急救危。静丙含有丰富的IgG抗体,具有免疫替代和免疫调节双重作用。国外已上市多种高浓度静丙产品,且适应症范围更广,包括神经系统疾病等。我国静丙的获批适应症少于国外,具备拓展潜力。新冠疫情显著提升了静丙的临床认知和需求。据统计,2021年我国静丙在等级医院的销售额达到49.21亿元(同比增长16.94%),院外市场销售额也持续增长。然而,2021年我国静丙的批签发量约为27.6g/千人,远低于日本(42g/千人)和美国(246g/千人),表明国内市场仍有巨大的提升空间。天坛生物四代静丙的上市,凭借其临床优势,有望在市场宣传和适应症拓展的推动下,显著贡献业绩增量。

三、 盈利预测与估值

盈利能力持续提升

基于对各业务未来发展的研究,信达证券对天坛生物的盈利能力进行了预测。预计公司2023-2025年营业收入将分别达到51.83亿元、61.39亿元和71.68亿元,归母净利润分别为11.03亿元、13.48亿元和16.09亿元。在血液制品板块,预计人血白蛋白、5%浓度静丙和10%浓度静丙的收入将持续增长,其中10%浓度静丙作为新产品,预计在2023-2026年贡献0.2亿元、3亿元、6亿元和10亿元的收入。同时,公司销售费用率、管理费用率和研发费用率预计将保持在合理水平或略有下降,进一步优化盈利结构。

估值分析与增长潜力

在估值方面,信达证券选取华兰生物、上海莱士和卫光生物作为天坛生物的可比公司。2024年行业可比公司的平均市盈率(PE)估值为22.04倍。天坛生物目前的估值(2024年PE为34.16倍)高于可比公司平均水平,这反映了市场对其作为血制品行业龙头企业的认可及其未来的增长潜力。报告认为,随着筹建浆站的陆续开采,天坛生物有望贡献更多的血浆增量;同时,高纯静丙、凝血因子等新产品的陆续兑现,将推动公司血液制品收入实现快速增长,支撑其较高的估值。

四、 风险因素

政策与监管风险

血液制品行业是国家重点监管的产业,政策变化可能对行业竞争格局、公司生产经营及盈利情况产生影响。例如,药品集中带量采购改革的常态化和制度化,以及省级和省际联盟集采的开展,都可能带来新的挑战。

运营与研发挑战

单采血浆站的获批和监管存在不确定性,尽管公司已建立规范的管理制度,但政策变化仍可能影响浆站运营。此外,血液制品的原材料为健康人血浆,其来源的特殊性和献浆积极性不高导致原料血浆供应紧张,可能限制生产规模。生物制药行业具有创新性,血液制品和重组凝血因子类新产品开发周期长、投入大、风险高,存在研发失败或产品不适应市场需求的风险。

总结

天坛生物作为中国血液制品行业的龙头企业,在2023年实现了强劲的业绩增长,主要得益于采浆量的提升和市场需求的提振。公司拥有全国领先的浆站数量和丰富的产品线,并通过持续的资产重组和央企背景巩固了其市场地位。未来,随着筹建浆站的陆续开采和国内首个四代10%浓度静丙的上市,公司采浆量和吨浆获利能力有望进一步提升,特别是在静丙市场存在巨大增长潜力的情况下,其临床优势将为公司贡献显著的业绩增量。尽管面临政策监管、原材料供应和产品研发等风险,但公司凭借其稳健的财务表现和持续的产品创新,预计将保持盈利能力的持续提升,并在行业整合趋势中进一步巩固其领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用