中心思想

医美敷料龙头地位与业务拓展

敷尔佳作为我国领先的医用敷料提供商,凭借其在II类械敷料和功效护肤品领域的深厚积累与创新能力,已确立了市场领导地位。公司以透明质酸钠和胶原蛋白为核心,构建了多元化的皮肤护理产品矩阵,并通过精准营销和线上线下立体化渠道策略,有效抓住了国货崛起的消费新机遇。截至2021年,敷尔佳在贴片类专业皮肤护理品市场中以15.9%的市占率位居第一,其中医疗器械类敷料和功能性护肤品贴膜类产品分别以17.5%和13.5%的市占率排名第一和第二。公司不仅在医用敷料领域保持领先,更积极向功效性护肤品赛道拓展,实现了业务的快速增长和品类结构的优化。

稳健财务表现与多元渠道策略

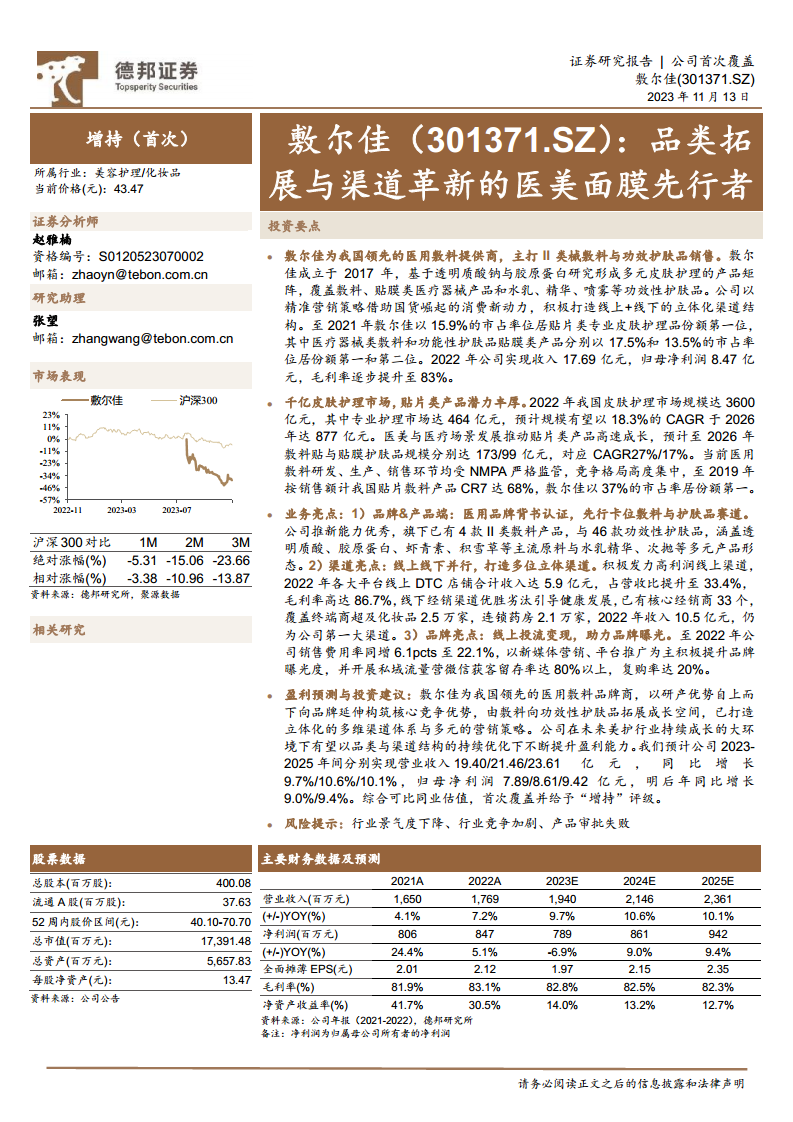

敷尔佳展现出稳健的财务增长和领先的盈利能力。2022年,公司实现收入17.69亿元,归母净利润8.47亿元,毛利率逐步提升至83.1%。这得益于公司通过收购北星药业实现自主生产,以及持续优化产品和渠道结构。在渠道方面,公司构建了线上线下深度协同的销售体系,线上直销渠道(如天猫、抖音、微信小程序)贡献的收入占比和毛利率持续提升,成为新的增长引擎;线下经销渠道则通过精细化管理和严格筛选,保持了稳定的收入贡献和健康的盈利水平。公司通过多层次的营销推广策略,包括新媒体营销、平台推广、KOL合作及私域流量运营,有效提升了品牌曝光度和用户粘性,为未来的持续增长奠定了坚实基础。基于对公司品类与渠道结构持续优化的预期,报告给予敷尔佳“增持”评级,并认为其当前估值水平仍被低估。

主要内容

公司概况、财务与募资策略

敷尔佳:医用敷料领域的先行者与业务多元化布局

敷尔佳成立于2017年,是我国领先的医用敷料提供商,专注于专业皮肤护理品的研发、生产和销售。公司以透明质酸钠和胶原蛋白为核心,形成了覆盖敷料、贴膜类医疗器械产品以及水乳、精华、喷雾等功效性护肤品的多元产品矩阵。通过精准营销和线上线下立体化渠道,敷尔佳在市场中占据领先地位。截至2021年,公司在贴片类专业皮肤护理品市场占有率达15.9%,其中医疗器械类敷料和功能性护肤品贴膜类产品分别以17.5%和13.5%的市占率位居第一和第二。2022年,公司实现收入17.69亿元,归母净利润8.47亿元,毛利率提升至83.1%。公司的发展历程可分为基础研究(1996-2015年)、品牌孵化(2016-2018年)和产业整合(2019年至今)三大阶段,通过收购敷特佳和北星药业,实现了产业链一体化布局。

在主营业务方面,敷尔佳拥有51款SKU,包括5款医疗器械类产品和46款化妆品类产品。2022年,医疗器械类产品收入达8.66亿元,2018-2022年复合年增长率(CAGR)为26.7%,占总营收比重48.9%,其中“白膜”单品年销售额达6.24亿元,占比72.1%。化妆品类产品收入达9.03亿元,2018-2022年CAGR高达121%,占总营收比重提升至51.1%,面膜类产品贡献了其中约87%的收入。公司核心管理团队经验丰富,董事长兼总经理张立国先生拥有逾30年的医药与美护行业经验。公司股权结构高度集中,实际控制人张立国先生持股84.41%。

稳健的财务表现与战略性募资规划

敷尔佳的财务表现稳健且盈利能力领先。2018-2022年,公司营业收入CAGR达47.9%,归母净利润CAGR达43.5%。毛利率从2018年的77.9%显著提升至2022年的83.1%,主要得益于2021年收购北星药业实现自主生产带来的规模效益,以及高利润率护肤新品的推出和线上直销渠道的发展。销售费用率在2022年增至22.06%,主要系公司积极发力线上渠道和电商流量投入。尽管销售费用增加,但公司通过精简团队和优化管理,管理费用率有所下降,研发费用率也提升至0.87%。2022年归母净利率为47.9%,略有下降但仍显著领先同业。公司现金流表现优异,2022年经营活动现金流净流入8.99亿元,资产负债率低至8.12%,存货周转率高于行业水平,营运能力领先。

公司IPO拟募集资金18.97亿元(实际募集22.32亿元),主要用于生产基地建设(34.5%)、品牌营销推广(46.7%)、研发及质量检测中心建设(3.0%)和补充流动资金(15.8%)。这些投资旨在提升产能、加强研发能力、增强市场推广和客户服务能力,并保障业务发展。公司计划通过加强合作研发、丰富产品线、多渠道布局、新业态赋能零售以及优化人力资源结构,进一步巩固其在皮肤护理产品市场的领导地位。

行业洞察、竞争格局与核心运营优势

千亿皮肤护理市场:专业护理与贴片类产品潜力巨大

中国皮肤护理市场规模广阔,且专业皮肤护理产品增长潜力丰厚。2021年,我国皮肤护理产品市场规模达3171亿元,预计到2026年将达5185亿元,2021-2026年CAGR为10.3%。其中,专业皮肤护理市场规模在2021年达378亿元,预计到2026年将增至877亿元,CAGR高达18.3%。

在专业皮肤护理领域,按注册类别可分为功能性护肤品和医疗器械类敷料。医疗器械类敷料市场规模增长尤为迅速,2017-2021年CAGR达86.3%,预计2026年将达253.8亿元,2021-2026年CAGR为30.1%。按产品形态分类,贴片类产品市场规模在2021年达98.2亿元,预计2026年将达271.8亿元,CAGR为22.6%。医美与医疗场景的发展是推动贴片类产品高速成长的主要动力,其中敷料贴市场预计到2026年规模将达172.6亿元,CAGR为27.1%。

竞争格局:敷尔佳稳居龙头,产品与渠道优势显著

国内皮肤护理行业竞争激烈,但医用敷料领域格局高度集中。截至2019年,按销售额计算,我国贴片式医用敷料市场CR7达68%,敷尔佳以37%的市占率位居第一;按销量计算,敷尔佳以28%的市占率同样位居第一。这表明敷尔佳在医用敷料领域拥有显著的先发优势和龙头地位。行业趋势显示,产品使用场景和功效将不断丰富,消费者对功效性要求提升,推动产品升级迭代。同时,原材料创新和多元化营销手段将加剧行业竞争。

敷尔佳的核心亮点在于其“医用品牌背书认证”和“先行卡位敷料与护肤赛道”的品牌与产品策略。公司前身为药企,通过收购北星药业实现自主生产,拥有22项专利和22名研发人员,2022年研发费用达1542.61万元,占收入比重0.87%。公司以II类械敷料产品(如医用透明质酸钠修复贴)为切入点,并紧跟市场热点,向功能性护肤品拓展,推出了胶原蛋白、虾青素、积雪草等多种成分的产品,化妆品类产品收入占比已超过50%。II类械产品因其严格的监管和医用背书,具有更强的定价优势和更高的毛利率(2022年医疗器械类产品毛利率达86.1%,化妆品类为80.2%)。

在渠道方面,敷尔佳构建了“线上与线下并行,打造多维立体渠道”的精细化销售体系。线上渠道总收入占比从2018年的11.8%提升至2022年的40.6%,成为主要增长动力。其中,线上直销(天猫、抖音、微信等9个平台)2022年收入5.90亿元,占比33.4%,毛利率高达86.7%。抖音平台增速迅猛,2023年1-7月销售额同比增长338.54%。线上直销客户数量持续增加,复购率稳步提升。线下渠道以经销模式为主,2022年收入10.5亿元,占比59.4%,毛利率80.6%,覆盖2.5万家商超/化妆品店和2.1万家连锁药房。公司实行多层级、差异化的经销商管理,严格的加盟制度保障了渠道健康发展。渠道结构的优化,特别是线上直销占比的提升,有效带动了整体毛利率的上行。

在营销方面,敷尔佳通过“线上投流变现,助力品牌曝光”的策略,加深用户联接。公司销售费用率在2022年增至22.06%,主要用于新媒体营销、平台推广、KOL合作和明星代言。公司积极利用天猫直通车、抖音、微信小程序等平台进行推广,并与MCN公司合作进行内容营销。此外,公司还开展私域流量运营,截至2023年4月,微信公众号粉丝达99.4万人,企业微信月均新增粉丝1.5万人,留存率超80%,复购率达20%。相较同业,敷尔佳以经销为主的渠道结构使其销售费用率显著低于同行,管理费率也较低,体现了高效的运营能力。

总结

敷尔佳作为我国医用敷料领域的领军企业,凭借其在II类械敷料和功效护肤品市场的深耕,展现出强劲的增长潜力和领先的盈利能力。公司通过收购实现自主生产,并持续优化产品结构,成功从医用敷料向功效性护肤品拓展,构建了多元化的产品矩阵。在市场策略上,敷尔佳建立了线上线下深度协同的立体化渠道体系,特别是线上直销渠道的快速发展和精细化运营,成为公司业绩增长的重要驱动力。同时,公司通过多层次的营销推广和私域流量运营,有效提升了品牌知名度和用户粘性。面对千亿级的皮肤护理市场,敷尔佳凭借其稳固的龙头地位、健康的财务表现和前瞻性的战略布局,有望在品类与渠道结构的持续优化下,不断提升盈利能力,实现可持续发展。报告基于对公司未来业绩的积极预期,给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用