中心思想

战略规划与市场领导力

本报告核心观点指出,我武生物(300357.SZ)通过发布“质量回报双提升”行动方案,明确了其在研发投入、利润分配及稳定投资者信心方面的战略举措,充分彰显了公司对长期发展的坚定信心。公司作为国内脱敏治疗领域的绝对龙头,凭借其在广阔的蓝海市场中的领先地位和强大的产品组合,展现出显著的成长潜力。

价值回归与持续增长

报告强调,我武生物不仅致力于核心业务的持续创新和市场拓展,更高度重视股东回报,通过稳定的现金分红和实际控制人不减持承诺,有效提升了投资者信心。结合其持续推进的研发管线和积极的财务预测,公司有望实现价值回归并保持高速增长,维持“买入”评级。

主要内容

“质量回报双提升”行动方案的发布

公司于2024年3月8日发布了“质量回报双提升”行动方案,详细阐述了在研发投入与规划、利润分配机制以及稳定投资信心等方面的具体措施。此举旨在强化公司治理,提升经营质量,并确保股东价值的长期可持续增长,体现了管理层对公司未来发展的积极展望和责任担当。

脱敏治疗市场的领导地位与增长潜力

我武生物深耕脱敏治疗这一“蓝海赛道”,市场竞争格局良好,成长性强。根据《Allergy》数据显示,中国过敏性鼻炎(AR)患病率高达17.6%,患病人数约2.4亿人,预示着脱敏治疗市场拥有巨大的潜在空间。公司凭借其核心产品“粉尘螨滴剂”和“黄花蒿滴剂”,在国内脱敏治疗领域占据绝对龙头地位,预计这两款产品将持续带动公司业绩实现高速增长。

持续的投资者回报与信心建设

公司高度重视对投资者的回报。自上市以来,我武生物每年以现金方式分配的利润均超过当年归母净利润的30%,累计现金分红总额已超过7亿元,相当于首次募集资金的约3倍。公司承诺未来将打造“长期、稳定、可持续”的股东价值回报机制。此外,公司实际控制人及控股股东于2023年8月承诺在六个月内不减持公司股份,进一步增强了市场对公司未来发展前景和内在价值的信心。

研发管线的深度布局与创新进展

我武生物持续推进研发工作,聚焦脱敏治疗产品及过敏诊断产品,致力于构建“对因+对症”、“诊断+治疗”的完备过敏性疾病诊疗解决方案。

- 过敏诊断产品线拓展: 2023年8月,“悬铃木花粉点刺液”、“德国小蠊点刺液”和“猫毛皮屑点刺液”的上市许可申请已获得正式受理,有望与现有产品形成组合,满足多样化的过敏诊断需求。

- 新产品临床进展: 2023年9月,公司研发的“烟曲霉点刺液”已在华中科技大学同济医学院附属同济医院完成I期临床首例受试者入组,正式启动临床试验。同期,“皮炎诊断贴剂01贴”也已完成I期临床试验并取得总结报告。

盈利预测与投资建议

德邦证券对我武生物的盈利能力进行了预测:

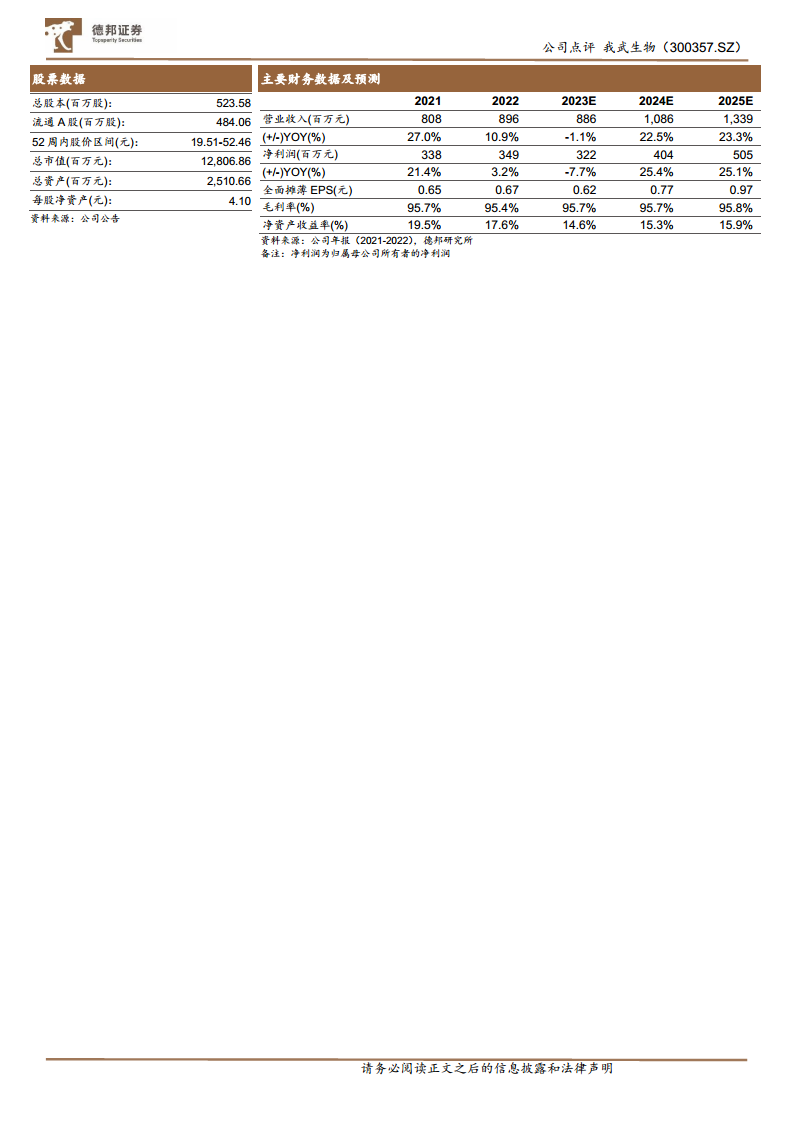

- 预计2023年至2025年,公司归母净利润将分别达到3.2亿元、4.0亿元和5.1亿元。

- 对应的市盈率(PE)分别为40倍、32倍和25倍。

鉴于公司作为国内脱敏治疗的领军企业,且核心产品“粉尘螨滴剂”和“黄花蒿滴剂”正处于快速放量阶段,报告维持“买入”评级。

财务数据概览与预测

根据财务数据及预测,我武生物展现出稳健的财务状况和良好的增长预期:

- 营业收入: 预计2023年为8.86亿元(同比下降1.1%),2024年和2025年将分别增长至10.86亿元(同比增长22.5%)和13.39亿元(同比增长23.3%)。

- 净利润: 预计2023年为3.22亿元(同比下降7.7%),2024年和2025年将分别增长至4.04亿元(同比增长25.4%)和5.05亿元(同比增长25.1%)。

- 毛利率: 预计将保持在95.7%至95.8%的高水平,显示出强大的产品盈利能力。

- 净资产收益率(ROE): 预计2023年至2025年分别为14.6%、15.3%和15.9%,呈现逐步提升趋势。

- 研发费用率: 预计2023年至2025年将维持在13.0%至13.2%之间,体现了公司对研发的持续投入。

风险提示

报告提示了潜在风险,包括市场竞争加剧、产品销售不及预期以及行业政策变化等。

总结

我武生物作为中国脱敏治疗领域的绝对领导者,通过其“质量回报双提升”行动方案,明确了未来发展方向和对股东的承诺。公司在拥有2.4亿过敏性鼻炎患者的巨大市场中占据优势地位,核心产品“粉尘螨滴剂”和“黄花蒿滴剂”是其业绩增长的主要驱动力。公司不仅在研发方面持续投入,不断完善过敏性疾病诊疗解决方案,更通过稳定的现金分红和实际控制人不减持承诺,有效提振了投资者信心。财务预测显示,公司未来几年营业收入和归母净利润将实现双位数增长,毛利率保持高位,净资产收益率稳步提升。综合来看,我武生物凭借其强大的市场地位、持续的创新能力和对股东价值的重视,有望实现价值回归并保持长期增长,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用