中心思想

业绩稳健增长,改革成效初显

康缘药业在2023年实现了符合预期的业绩增长,营业收入和归母净利润均实现双位数增长,显示出公司在经历改革阵痛期后,经营状况逐步改善。核心注射剂产品表现强劲,有效对冲了非注射剂业务的短期压力。

核心产品驱动,盈利能力提升

公司盈利能力持续改善,毛利率和净利率均有所提升,同时销售费用率下降,研发投入持续加大,为未来发展奠定了坚实基础。营销改革的深入推进,有望进一步激发市场活力,带动公司业绩稳健增长。

主要内容

2023年度财务表现强劲

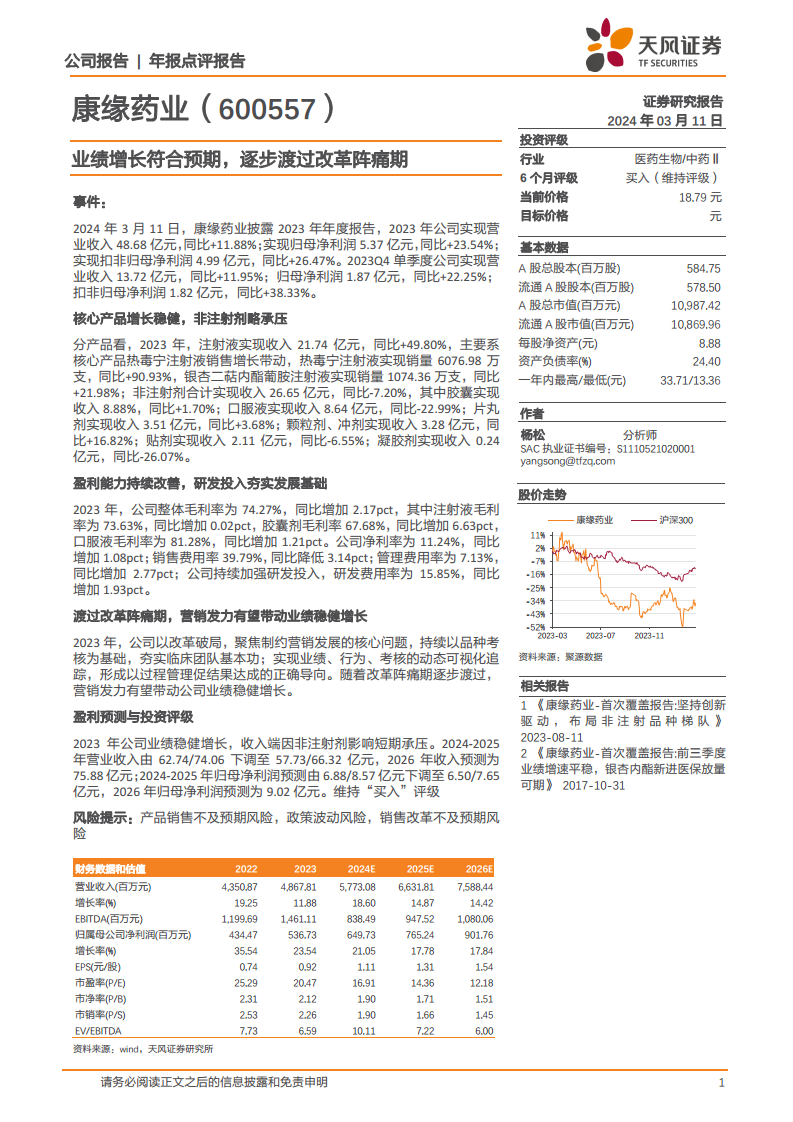

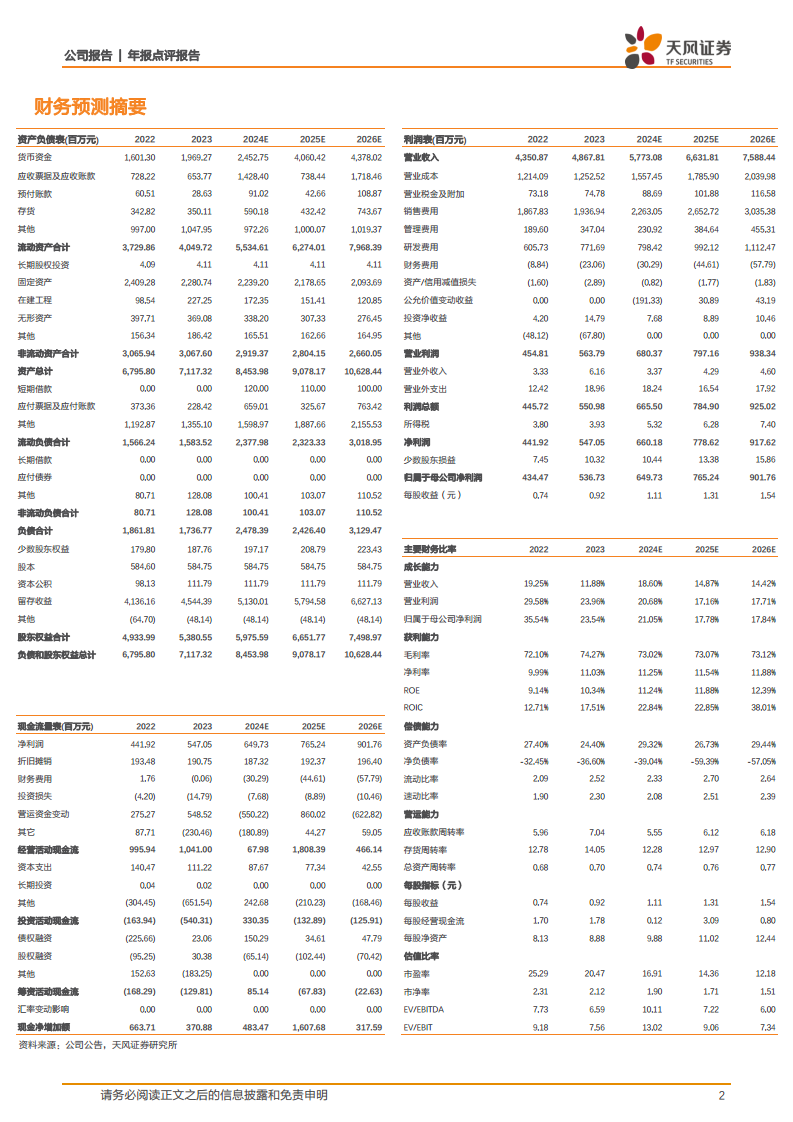

康缘药业于2023年实现了显著的财务增长。全年营业收入达到48.68亿元,同比增长11.88%。归属于母公司股东的净利润为5.37亿元,同比增长23.54%。扣除非经常性损益后的归母净利润为4.99亿元,同比增长26.47%。从单季度表现来看,2023年第四季度公司实现营业收入13.72亿元,同比增长11.95%;归母净利润1.87亿元,同比增长22.25%;扣非归母净利润1.82亿元,同比增长38.33%,显示出稳健的增长态势。

注射剂业务高速增长,非注射剂面临挑战

分产品类别来看,2023年公司注射液产品实现收入21.74亿元,同比大幅增长49.80%,主要得益于核心产品热毒宁注射液的强劲销售,其销量达到6076.98万支,同比激增90.93%。银杏二萜内酯葡胺注射液销量也达到1074.36万支,同比增长21.98%。然而,非注射剂产品合计实现收入26.65亿元,同比下降7.20%,其中口服液收入同比下降22.99%,凝胶剂同比下降26.07%,贴剂同比下降6.55%,显示出非注射剂业务面临一定的市场压力。部分非注射剂产品如胶囊剂(+1.70%)、片丸剂(+3.68%)以及颗粒剂、冲剂(+16.82%)仍保持增长。

盈利能力持续优化,研发投入奠定基础

2023年,康缘药业的整体盈利能力持续改善。公司整体毛利率为74.27%,同比增加2.17个百分点。其中,注射液毛利率为73.63%,胶囊剂毛利率为67.68%(同比增加6.63个百分点),口服液毛利率为81.28%(同比增加1.21个百分点)。净利率达到11.24%,同比增加1.08个百分点。在费用控制方面,销售费用率为39.79%,同比降低3.14个百分点;管理费用率为7.13%,同比增加2.77个百分点。公司持续加大研发投入,研发费用率为15.85%,同比增加1.93个百分点,为公司长期发展夯实了基础。

营销改革深化,驱动未来业绩增长

公司在2023年以改革破局,聚焦营销发展的核心问题,通过以品种考核为基础,持续夯实临床团队基本功。同时,实现了业绩、行为、考核的动态可视化追踪,形成了以过程管理促结果达成的正确导向。随着改革阵痛期逐步渡过,营销体系的发力有望带动公司业绩实现稳健增长。基于此,分析师对公司2024-2025年营业收入预测进行了调整,由62.74/74.06亿元下调至57.73/66.32亿元,并预测2026年收入为75.88亿元。归母净利润预测也相应下调,2024-2025年由6.88/8.57亿元下调至6.50/7.65亿元,2026年预测为9.02亿元。尽管预测有所调整,但分析师仍维持“买入”评级。

总结

康缘药业在2023年展现了稳健的业绩增长,营业收入和归母净利润均实现双位数提升,表明公司已逐步走出改革阵痛期。核心注射剂产品如热毒宁注射液和银杏二萜内酯葡胺注射液的强劲增长是主要驱动力,有效弥补了非注射剂业务的短期承压。公司盈利能力持续优化,毛利率和净利率均有所提升,同时销售费用率得到有效控制,研发投入持续加大,为未来发展积蓄了动能。随着营销改革的深入推进和成效显现,公司有望在未来实现业绩的稳健增长,尽管分析师对未来几年的营收和净利润预测进行了调整,但仍维持“买入”评级,体现了对公司长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用