中心思想

业绩显著增长与战略性盈利转型

2023年,公司实现了营收和利润的爆发式增长,营收同比激增440%至45.26亿元,并成功扭亏为盈,实现年度盈利19.42亿元。这一显著的财务表现主要得益于核心产品卡度尼利销售额的强劲增长(同比增加149%至13.58亿元),以及依沃西单抗(AK112)授权许可首付款29.23亿元的确认,标志着公司首次实现年度盈利,完成了重要的战略性盈利转型。

多元化产品管线驱动未来增长

公司在肿瘤、代谢和自身免疫疾病三大核心治疗领域均取得了突破性进展,拥有多款处于后期临床阶段的创新产品。目前已有依沃西单抗、伊努西单抗和依若奇单抗三款产品提交上市申请,其中依沃西单抗在国内外均加速推进,卡度尼利和派安普利的新适应症上市申请也已获受理。这些丰富的管线布局预示着公司未来业绩增长的强大潜力,尽管短期盈利预测有所调整,但长期发展前景依然乐观。

主要内容

业绩简评

2023年财务表现亮眼

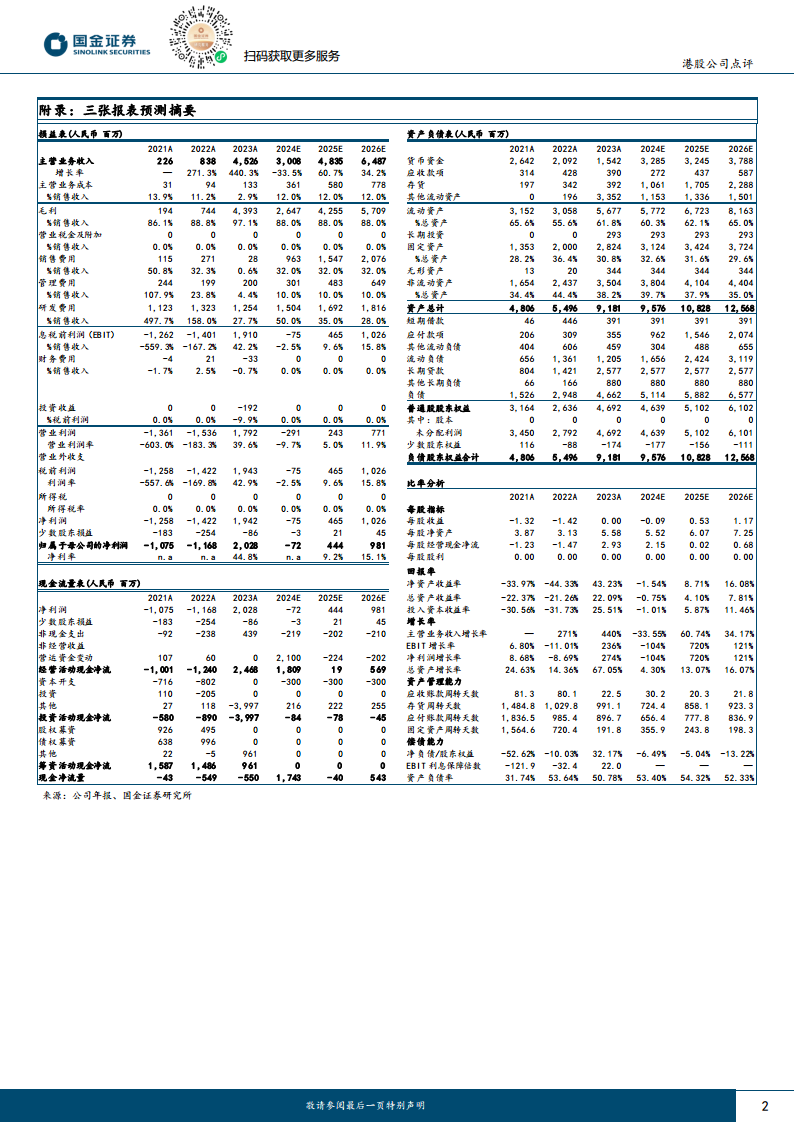

- 2023年公司实现营收45.26亿元,同比大幅增长440%。

- 产品销售收入达到16.31亿元,其中核心产品卡度尼利销售额为13.58亿元,同比显著增长149%。

- 公司成功实现年度盈利19.42亿元,与2022年同期亏损14.22亿元相比,实现了重大扭亏为盈。

经营分析

核心产品销售强劲与技术授权贡献

- 2023年度,公司总收入达45.26亿元,同比增长440%。其中,卡度尼利收入13.58亿元,较2022年的5.46亿元增长149%。

- 公司确认技术授权和技术合作收入29.23亿元,主要来源于Summit Therapeutics Inc支付的依沃西(AK112, PD-1/VEGF)授权许可首付款。此项收入是公司首次实现年度盈利的关键因素,使公司从2022年的亏损14.22亿元转为盈利19.42亿元。

- 公司已有3款产品提交上市申请,包括依沃西单抗(PD-1/VEGF)、伊努西单抗(AK102, PCSK9)和依若奇单抗(IL-2/IL-23)。

多领域产品管线进展迅速

- 肿瘤领域:

- 卡度尼利:联用化疗一线治疗不可手术切除的局部晚期、复发或转移胃或胃食管结合部腺癌的新适应症,已于2024年1月提交上市申请。

- 依沃西:联用化疗治疗EGFR-TKI耐药的局部晚期或转移性非鳞状非小细胞肺癌的上市申请,已于2023年8月获国家药监局受理;海外合作方Summit亦同步推进相关三期临床并启动入组。

- 派安普利:联用化疗治疗局部晚期或转移性鳞状非小细胞肺癌和鼻咽癌新适应症上市申请,分别于2023年1月和12月获国家药监局受理。

- 代谢领域:

- 伊努西单抗:用于治疗高血脂及高胆固醇血症等2项上市申请,已于2023年6月提交。

- 自身免疫疾病领域:

- 依若奇单抗:用于治疗中重度斑块状银屑病的上市申请,已于2023年8月提交。

盈利预测、估值与评级

盈利预测调整与投资评级

- 基于授权款项确认值及国内三期临床推进情况,公司调整了盈利预测。

- 2024年营收预测由32.18亿元下调6.54%至30.08亿元。

- 2024/25年归母净利润预测分别上调78%和下调29%,调整为2024年亏损7200万元和2025年盈利4.44亿元。

- 预计公司2024/25/26年营收分别为30亿元、48亿元和65亿元,归母净利润分别为-0.72亿元、4.44亿元和9.81亿元。

- 维持“买入”评级。

风险提示

潜在经营风险

- 新药研发及销售可能不达预期。

- 市场竞争可能加剧。

- 医保降价等政策风险。

总结

2023年,公司凭借核心产品卡度尼利的强劲销售增长和依沃西单抗的重大技术授权收入,实现了营收45.26亿元(同比增长440%)和年度盈利19.42亿元的里程碑式突破,成功扭亏为盈。公司在肿瘤、代谢和自身免疫疾病领域拥有丰富的创新产品管线,多款产品已提交上市申请,预示着未来强劲的增长潜力。尽管对2024年营收和短期盈利预测进行了调整,但公司长期发展前景依然乐观,并维持“买入”评级。投资者需关注新药研发销售、市场竞争及医保降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用