中心思想

植提龙头地位与核心竞争力

晨光生物作为深耕植物提取行业二十余年的领军企业,已成功跻身全球植物提取行业第一梯队,其多品类产品如辣椒红色素、辣椒精和叶黄素等均位居世界领先地位。公司的核心竞争力体现在其全产业链的深度布局:上游通过全球化原材料基地(如赞比亚、印度)前瞻性布局,有效控制成本并平抑价格波动;中游凭借持续领先的工艺技术和强大的研发创新能力,实现低成本工业化生产和高效的产品产业化转化;下游则通过拓宽应用领域、深化客户协同及延伸服务内涵,不断提升产品附加值和市场不可替代性。

清晰战略与稳健财务表现

公司秉持清晰的“三步走”发展战略,在巩固现有主力产品优势的同时,积极拓展大健康产业版图,包括保健食品和中药提取等高增长领域。财务数据显示,晨光生物近年来营收和归母净利润均保持稳健的双位数增长,2015-2022年营收和归母净利润复合年增长率分别达到25.7%和30.1%。尽管毛利率受棉籽业务结构性影响有所波动,但净利率稳中有升,费用管控能力持续优化,净资产收益率(ROE)稳步提升,显示出良好的经营效率和盈利能力。基于其强大的市场地位、清晰的战略规划和稳健的财务表现,报告首次覆盖给予“买入”评级,长期看好公司在大健康领域的发展潜力。

主要内容

晨光生物:植提行业第一梯队,经营稳健蓄势向上

深耕植提二十载,多品类全球领先

晨光生物自2000年成立以来,深耕植物提取行业二十余年,通过持续的技术攻关,成功将中国自主生产的辣椒红色素在国际市场的份额从不到2%提升至80%以上。公司产品线已从单一的辣椒红色素扩展至天然色素、香辛料提取物和精油、天然甜味剂、营养药用提取物、保健食品、油脂和蛋白六大系列上百种品种,位居全球植物提取行业第一梯队。公司的发展历程可分为三个阶段:2000-2008年的“转舵入海,渐行渐稳”阶段,成功将辣椒红打造为世界第一;2009-2016年的“扬帆起航,砥砺前行”阶段,辣椒精与叶黄素产销量逐步位居世界领先,并开始海外布局;2017年至今的“择高处立,向宽处行”阶段,明确“三步走”战略,多品种发展取得良好成效,并持续扩大海外原材料基地布局。

业务结构优化,盈利能力稳步提升

公司主营业务分为植提业务和棉籽业务。2022年,植提业务实现收入26.55亿元,占总收入的42.16%,贡献了公司76.58%的毛利,是主要的利润来源。该业务横向扩展多品类,主力品种(辣椒红、辣椒精、叶黄素)市场地位稳固,梯队产品(花椒提取物、甜菊糖、姜黄素等)快速发展,纵向通过工艺技术改进和综合利用提升产品附加值。棉籽业务2022年收入达33.75亿元,同比增长53.39%,占总收入的53.61%,对整体收入增速贡献较大。公司通过对锁经营模式有效规避行情波动风险,盈利能力稳定。2022年植提业务毛利率为25.32%,2023H1虽因业务结构变化略有下降,但各产品盈利情况保持稳定。棉籽业务毛利率维持在5%左右。在组织管理方面,公司股权结构稳定,创始人卢庆国为实控人,核心管理团队经验丰富且与公司深度绑定,通过股权激励和“目标一定5年不变”的考核模式,有效激发了内部活力。

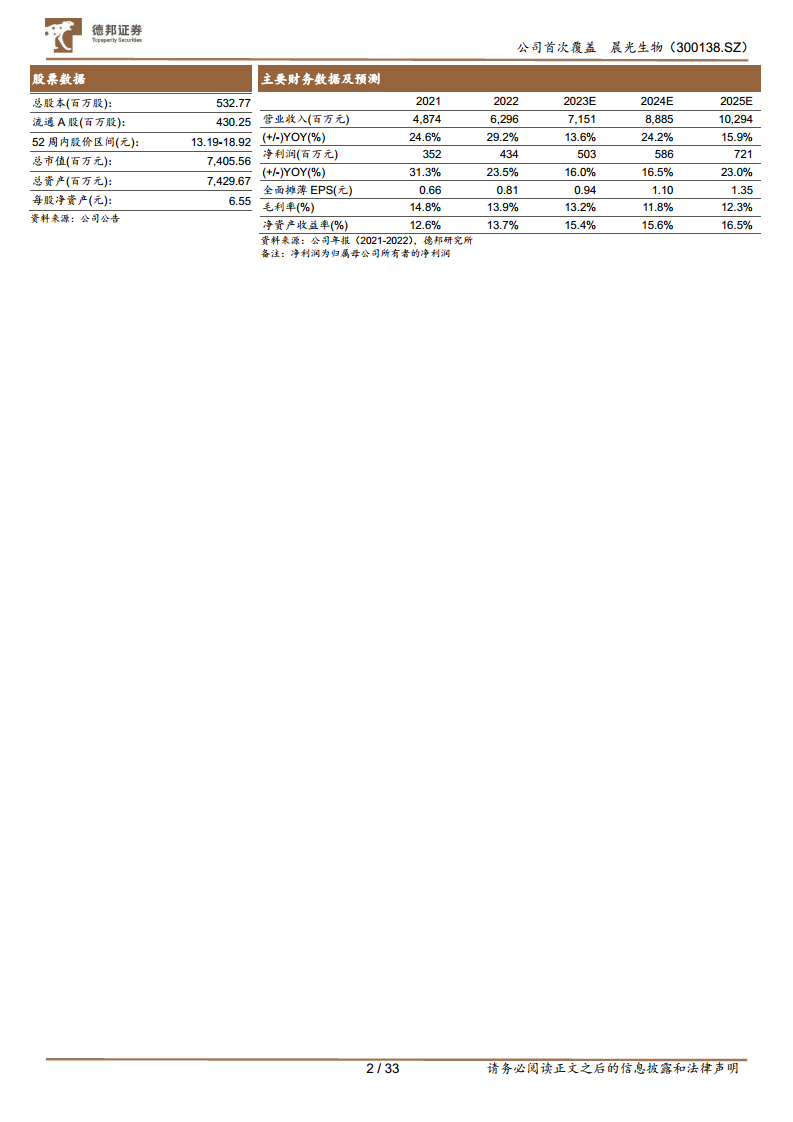

财务数据显示,公司营收和归母净利润保持高增长,2022年营收63.0亿元,同比增长29.2%;归母净利润4.3亿元,同比增长23.5%。2023年前三季度,公司营收51.7亿元,同比增长7.8%;归母净利润4.0亿元,同比增长18.3%。尽管毛利率受棉籽业务影响有所波动,2022年为13.94%,2023Q1-3为12.23%,但净利率水平整体呈现稳中有升的趋势,2022年为6.93%,2023Q1-3达到7.71%。公司费用管控能力持续优化,销售、管理、财务费用率均有所下降,研发费用率因项目投入增加而提升。净资产收益率(ROE)从2013年的1.06%提升至2022年的14.59%,2023Q1-3进一步提升至11.97%,显示公司创造价值的能力持续增强。

上游原料端:基地布局广泛,成本优势突出

全球化原料布局,筑牢成本护城河

在原材料成本占比极高的植物提取行业,晨光生物通过前瞻性的全球化布局,奠定了显著的成本优势。在国内,公司围绕新疆、云南等优势产区设立加工基地,通过与供应商合作、“农户+政府+企业”模式以及按含量收购等多种方式,保障辣椒、万寿菊、甜叶菊等农副产品的稳定供应。例如,为优化花椒提取物生产,公司在贵阳建设生产线以节省运输成本。同时,公司计划投资6500万元用于“营养药用综合提取项目(一期)”,建设姜黄和水飞蓟生产线,以拓展潜力品种。

面对国内土地和人工成本的显著上涨(如新疆、云南、河北农业劳动日工价2009-2021年持续增长),公司积极拓展海外原材料基地。在印度设立子公司,丰富优质辣椒、万寿菊供应;在赞比亚布局种植基地,利用其优越的自然条件、丰富农业资源、低廉的土地和人工成本(赞比亚人均耕地0.2公顷远高于中国的0.08公顷,人均GDP仅为中国十分之一),实现成本领先。经过试种,赞比亚种植基地成本优势逐步验证,2021年种植约3万亩辣椒、1万亩万寿菊,2022H1赞比亚子公司净利率高达21%,远高于国内同类业务。随着赞比亚万寿菊颗粒车间投产和萃取车间加速建设,以及印度公司日处理200吨辣椒干项目减少冷库费用,公司海外运营能力和产品竞争力将持续提升。

创新模式平抑波动,内挖潜力增毛利

为平抑原材料价格周期性波动,晨光生物对不同产品采取差异化策略。对于辣椒红、辣椒精和叶黄素等核心产品,公司凭借高市场占有率,通过逆周期调节市场供需、订单农业模式和全球化布局来把握主动权。例如,通过产品预售模式反向调节上游种植面积,利用战略库存平抑价格波动,维护市场稳定。对于其他市场份额尚不大的产品,公司主要采用成本加成方式定价,将上游价格波动传导至下游,保障合理毛利率。

同时,公司持续“向内挖掘”以提升毛利,而非单纯提价。这主要通过三方面实现:一是通过技术优势和规模化生产降低生产成本,目前生产成本在总成本中的占比已从约10%降至约4%;二是通过与隆平红安种业合作育种、改进采收机械化等方式,提升原料有效成分含量,降低原材料成本;三是创新应用资源综合利用技术,从加工副产品中提取新的有效成分,开发高附加值新品。例如,复合溶剂同步提取辣椒红色素与辣椒精,葡萄籽综合利用提取原花青素和葡萄籽油,万寿菊同步提取叶黄素和槲皮万寿菊素(QG),甜叶菊同步提取甜菊糖和CQA。这些举措在不损害上下游利益的同时,显著提升了公司的综合毛利率和产品竞争力,发挥了龙头企业引领行业健康发展的作用。

中游加工端:工艺领先、研发引领、业务规划清晰

技术驱动低成本生产,研发赋能新品迭出

晨光生物在中游加工端的核心竞争力体现在其领先的工艺技术和强大的研发创新能力。公司具备大规模、低成本的工业化生产能力,通过持续的技术改造、提高得率和降低消耗,不断提升行业综合竞争优势。例如,溶剂回收工艺的持续改进使吨料消耗溶剂从300kg降至3kg,达到国际领先水平。公司自主研制的核心生产设备与生产工艺高度匹配,确保了生产效率的最优化。此外,公司掌握领先的生产技术诀窍和工艺控制参数,并推行生产管理七大体系,建设自动化、数字化车间,通过“黑灯工厂”等措施降低人工和制造成本。2022年,新疆焉耆精制车间通过设备改造,辣椒颗粒日均投料量提升至1200吨,生产成本下降10%;棉籽加工每吨增收节支34元。公司还贯彻“吃干榨净”理念,创新应用资源综合利用技术,从加工副产品中提取多种有效成分,如万寿菊同步提取叶黄素和QG,甜叶菊同步提取甜菊糖和CQA,有效降低产品成本并挖掘新的业绩增长点。

在研发方面,公司投入逐年增长,2022年研发费用突破亿元,研发费用率维持在2%左右,剔除棉籽业务后植提主业研发费用率达到4.42%。研发团队结构持续优化,硕博学历人员占比从2020年的61.2%提升至2022年的69.2%。公司建立了从成分挖掘、工艺开发、功效验证、应用研究到知识产权保护的完整科研体系,并将传统“三步走”创新为扎实的“五步走”研发模式,逐级放大,有效规避风险,提高研发成功率。公司以“研发、检测、中试”三大中心为科研平台,复用核心研发能力实现“从0到1”的扩品种发展,同时深入市场一线,提供应用解决方案,打造“从1到100”的新增长点,使应用基础研究能力成为公司新的技术品牌优势。

产品矩阵完善,大健康战略稳步推进

晨光生物的植提产品矩阵完备,主力产品地位稳固,梯队产品潜力巨大。

主力产品:

- 辣椒红: 作为天然着色剂,被FAO和WHO列为A类色素,广泛应用于食品、医药、化妆品、饲料等领域。2015-2022年我国市场规模从1.72亿元增长至4.67亿元,复合年增长率达15.34%。公司自2008年起产销量位居世界第一,2022年国际市场份额超80%。2017-2022年销量翻倍增长,2022年超8500吨,2023H1销量约5900吨,同比增长16%。公司通过赞比亚辣椒种植基地扩大成本优势,并开发火锅底料辣椒红等应用型产品,提升附加值。

- 辣椒精: 天然辣味调味品,应用于辣味食品、调料。我国辣味休闲食品市场占比持续提升,2020年达20.3%。全球辣椒精市场渗透率仍低,发展空间巨大。公司产销量连续多年世界第一,2023H1销量385吨,同比增长25%。公司通过优化原材料采购结构,提升产品竞争优势。

- 叶黄素: 天然健康营养素,应用于饲料、食品加工、保健品。2015-2022年原料市场规模从2.59亿元增长至4.75亿元,复合年增长率9.05%。2021年淘宝平台含叶黄素保健食品销售额超10亿元,同比增长69%。公司市场份额稳居全球前列,产业链优势明显。饲料级叶黄素2023Q1-3销量同比下降约60%(公司主动控制销售节奏),食品级叶黄素销量同比增长约70%,公司积极优化销售结构,提升整体毛利率。公司还编制了“河北省中药饮片万寿菊花炮制规范”,并探索新药开发合作,为食品级叶黄素带来增量。通过预售和战略储备平抑价格波动,并扩大海外万寿菊种植基地

微信扫一扫-立即使用

微信扫一扫-立即使用