中心思想

业绩韧性与增长驱动

信达生物在2023年虽录得超预期亏损,但主要得益于研发及销售推广开支的增加,而非核心业务表现不佳。公司收入实现36.2%的强劲增长,主要产品销售收入快速放量,显示出其在医药行业普遍承压背景下的卓越运营韧性。

创新管线与投资价值

公司持续加大研发投入,多款创新药物如玛仕度肽、IBI311、IBI302及多个肿瘤药在2024年有望取得关键性临床进展或提交上市申请,为未来收入增长奠定坚实基础。尽管短期盈利预测有所调整,但基于其稳健的收入增长预期和丰富的研发管线,分析师上调评级至“买入”,凸显其长期投资价值。

主要内容

2023年财务表现与市场分析

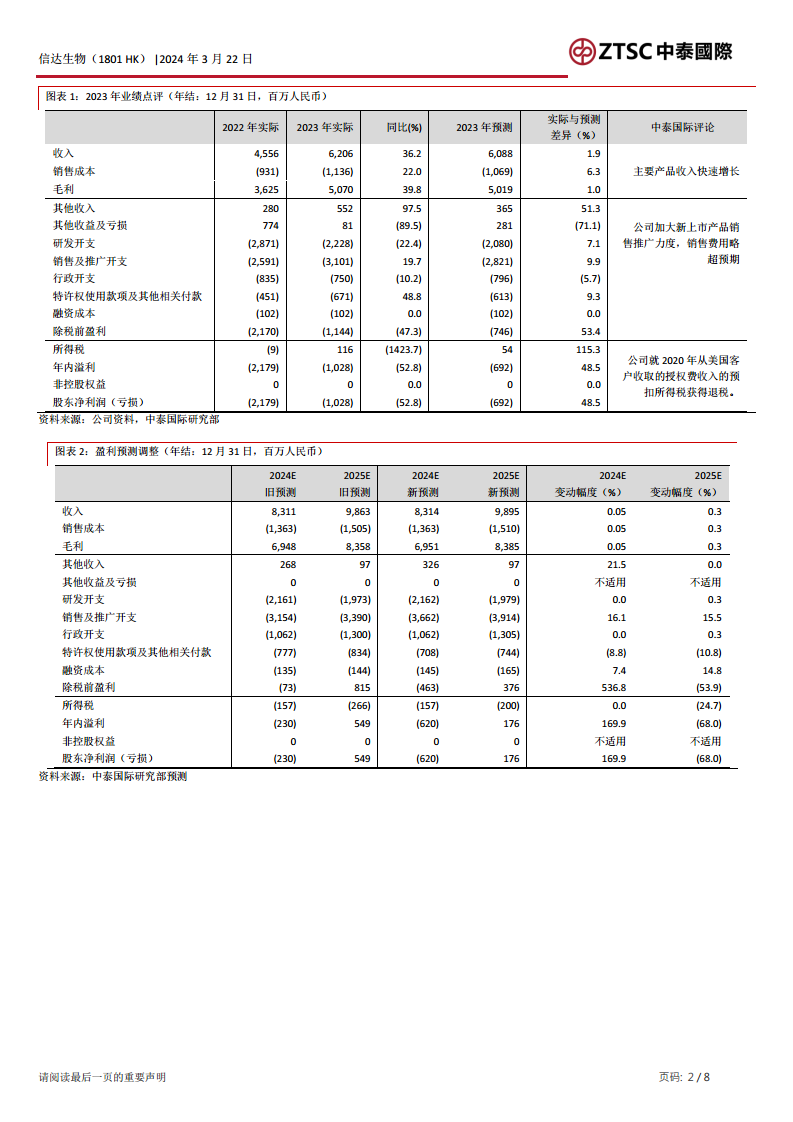

信达生物2023年实现收入62.1亿元人民币,同比增长36.2%,超出市场预期。毛利同比增长39.8%至50.7亿元。尽管股东净亏损同比缩小52.8%至10.3亿元,但由于研发及销售推广开支略超预期,导致亏损额高于此前预测。报告强调,在2023年医药企业普遍业绩不佳的环境下,公司主要产品销售收入的快速增长,体现了良好的营运表现和市场竞争力。

核心产品销售与未来收入展望

达伯舒销售稳健增长

达伯舒(信迪利单抗)在2023年销售收入略超预期,同比增长超过三成,显示出强劲的市场刚需。该产品于2023年5月成为全球首个获批用于经EGFR-TKI治疗失败的EGFR阳性非鳞状非小细胞肺癌(NSCLC)的PD-1抑制剂,进一步拓宽了其市场空间。预计达伯舒销售收入将从2023年的约28.3亿元人民币增加至2025年的42.0亿元人民币。

其他产品快速放量与GLP-1潜力

公司其他产品近年来销售快速放量,其占医药产品销售收入的比例已从2021年的26.6%提升至2023年的50.65%,未来仍有显著增长空间。2023年新上市的多发性骨髓瘤药福可苏和慢性髓细胞白血病药耐力克销售表现良好,预计在2024-2025年将继续放量。此外,GLP-1药物玛仕度肽的肥胖或超重适应症已于2024年2月提交上市申请,预计有望在2025年获批,有望成为新的增长点。基于上述积极因素,分析师将2024-2025年收入预测分别微升0.05%和0.3%,预计2023-2026年收入复合年增长率(CAGR)为22.1%。

研发管线进展与里程碑事件

多个重磅产品有望取得突破

信达生物的研发管线在2024年预计将迎来多个重要进展:

- 玛仕度肽: 2型糖尿病适应症有望于2024年提交上市申请。

- IBI311: 在甲状腺眼病(TED)临床三期主要研究重点已达成,并有望于2024年提交上市申请。

- IBI302: 全球首个眼用抗VEGF/补体的双特异性融合蛋白,其临床II期主要终点已达成,有望于2024年内启动三期临床。

- 肿瘤药: IBI363、IBI343、IBI389、IBI334等多款肿瘤药有望于2024年读出重要的概念性验证(POC)数据。

财务预测调整与投资评级变动

盈利预测与目标价调整

鉴于管理层表示将继续加大新产品销售推广力度,分析师上调了2024-2025年销售推广支出预测。相应地,2024年股东净亏损预测从2.3亿元人民币上调至6.2亿元人民币,2025年股东净利润预测从5.5亿元人民币下调至1.8亿元人民币。根据调整后的DCF模型,目标价从52.75港元调整至46.00港元。

评级上调至“买入”

尽管目标价有所下调,但报告指出,公司收入预计将维持快速增长,且当前股价已有所下滑,具备较好的投资价值。因此,分析师将信达生物的评级上调至“买入”。

风险提示

报告提示了潜在风险,包括新冠疫情反复可能导致公司生产受影响、新药上市后销售情况差于预期以及新药研发进度慢于预期等。

总结

信达生物在2023年展现出强劲的收入增长势头,主要产品销售表现优异,且研发管线丰富,多款创新药物有望在2024年取得关键进展。尽管为加大市场推广和研发投入导致短期盈利预测有所调整,目标价相应下调,但公司核心业务的增长韧性和未来创新产品的潜力依然显著。鉴于其稳健的收入增长预期和当前股价的吸引力,分析师维持“买入”评级,建议投资者关注其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用