中心思想

巨子生物业绩强劲增长,线上渠道驱动未来发展

巨子生物在2023年实现了超出市场预期的业绩表现,主要得益于其核心品牌可复美的爆发式增长以及线上直销渠道的快速扩张。公司通过精细化运营有效控制了费用支出,保持了稳健的盈利能力。展望未来,巨子生物将继续受益于功能性护肤品在线销售的持续增长,并有望通过注射类胶原蛋白产品的获批进一步拓宽市场空间。

盈利能力稳健,派息政策积极回馈股东

尽管销售结构变化导致毛利率略有下降,但公司通过优化运营效率,实现了归母净利润的显著增长,并维持了高于市场预期的净利率水平。首次派发末期股息和特别股息,综合派息率高达61%,体现了公司良好的现金流管理能力和积极的股东回馈政策,增强了投资者信心。

主要内容

2023年业绩回顾与财务表现

巨子生物在2023年取得了显著的财务成就,收入和净利润均超出市场预期。

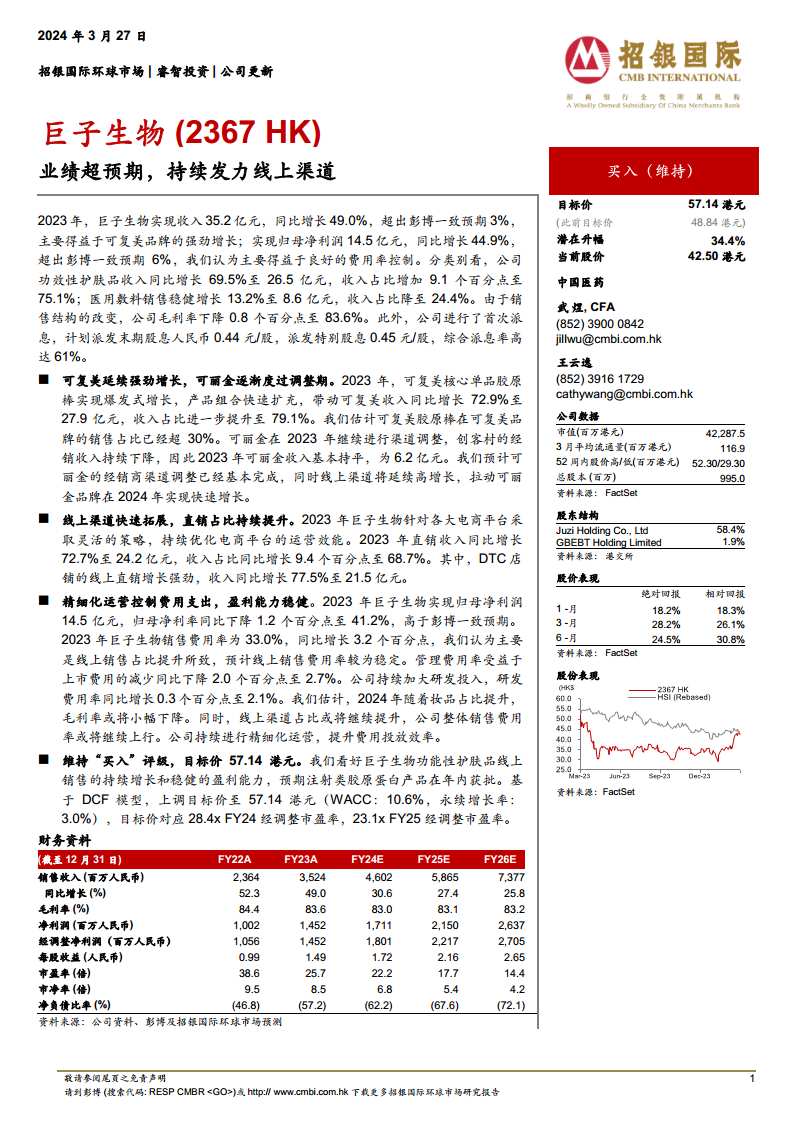

- 收入增长强劲: 公司实现收入35.2亿元人民币,同比增长49.0%,超出彭博一致预期3%。这主要归因于可复美品牌的强劲增长。

- 净利润超预期: 归母净利润达到14.5亿元人民币,同比增长44.9%,超出彭博一致预期6%,主要得益于良好的费用率控制。

- 产品结构优化: 功效性护肤品收入同比增长69.5%至26.5亿元,收入占比提升9.1个百分点至75.1%。医用敷料销售稳健增长13.2%至8.6亿元,收入占比降至24.4%。

- 毛利率与派息: 由于销售结构变化,公司毛利率小幅下降0.8个百分点至83.6%。公司首次派息,计划派发末期股息0.44元/股和特别股息0.45元/股,综合派息率高达61%。

品牌发展:可复美持续高增长,可丽金调整期结束

公司两大核心品牌在2023年呈现不同发展态势,可复美表现尤为突出。

- 可复美爆发式增长: 2023年,可复美品牌收入同比增长72.9%至27.9亿元,收入占比进一步提升至79.1%。其中,核心单品胶原棒实现爆发式增长,预计在可复美品牌销售中占比已超30%。

- 可丽金渠道调整: 可丽金品牌在2023年继续进行渠道调整,创客村经销商收入持续下降,导致该品牌收入基本持平,为6.2亿元。预计经销商渠道调整已基本完成,线上渠道将拉动可丽金在2024年实现快速增长。

渠道策略:线上直销占比显著提升

巨子生物积极拓展线上渠道,直销模式成为主要增长动力。

- 线上渠道快速扩张: 公司针对各大电商平台采取灵活策略,持续优化运营效能。

- 直销收入贡献加大: 2023年直销收入同比增长72.7%至24.2亿元,收入占比同比提升9.4个百分点至68.7%。

- DTC模式表现亮眼: 其中,DTC(Direct-to-Consumer)店铺的线上直销增长强劲,收入同比增长77.5%至21.5亿元。

费用控制与盈利能力分析

公司通过精细化运营,有效控制了费用支出,确保了盈利能力的稳健。

- 归母净利润与净利率: 2023年归母净利润14.5亿元,归母净利率为41.2%,同比下降1.2个百分点,但仍高于彭博一致预期。

- 销售费用率: 销售费用率为33.0%,同比增长3.2个百分点,主要系线上销售占比提升所致,预计线上销售费用率将保持稳定。

- 管理与研发费用: 管理费用率受益于上市费用减少同比下降2.0个百分点至2.7%。公司持续加大研发投入,研发费用率同比增长0.3个百分点至2.1%。

- 未来费用展望: 预计2024年随着妆品占比提升,毛利率或将小幅下降;线上渠道占比继续提升可能导致整体销售费用率继续上行,但公司将持续进行精细化运营,提升费用投放效率。

投资评级与目标价上调

招银国际维持对巨子生物的“买入”评级,并上调了目标价。

- 维持“买入”评级: 基于对公司功能性护肤品线上销售持续增长和稳健盈利能力的看好,以及注射类胶原蛋白产品年内获批的预期。

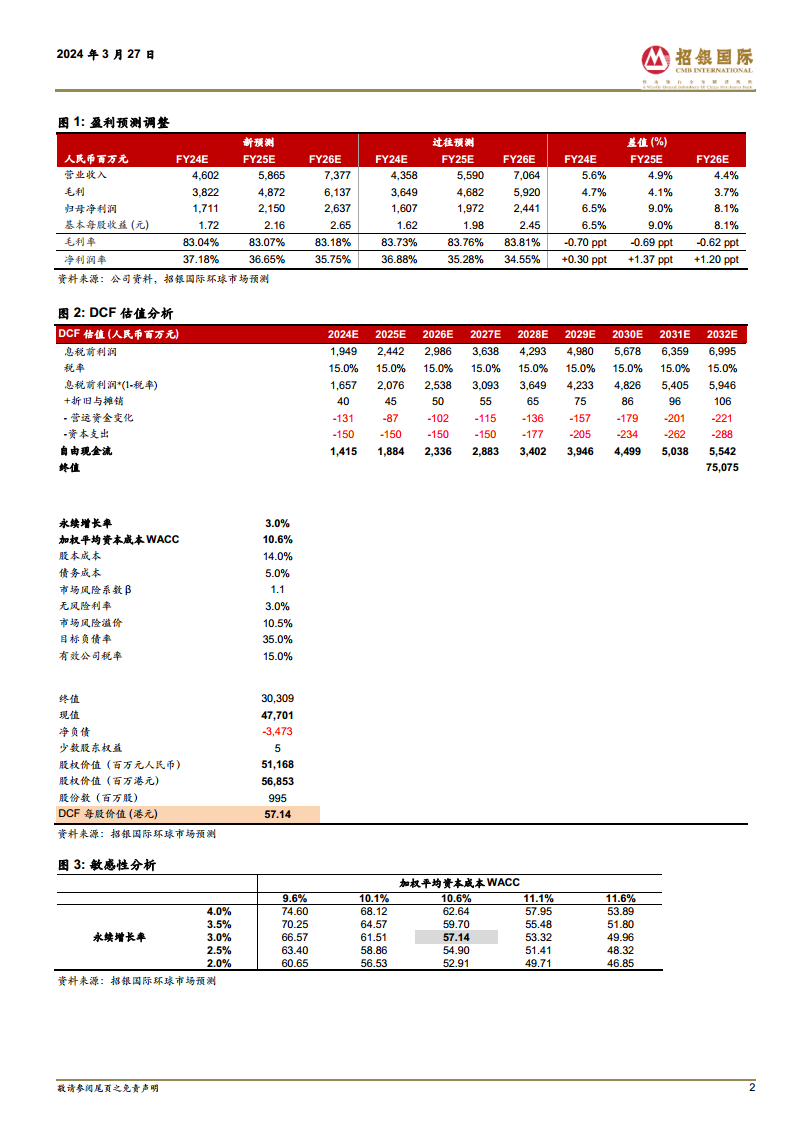

- 目标价上调: 基于DCF模型,目标价由48.84港元上调至57.14港元(WACC:10.6%,永续增长率:3.0%)。

- 估值对应: 新目标价对应28.4倍FY24经调整市盈率和23.1倍FY25经调整市盈率。

总结

巨子生物在2023年展现了卓越的业绩增长,营收和净利润均超出市场预期,这主要得益于核心品牌可复美的强劲表现以及线上直销渠道的成功拓展。公司在保持高增长的同时,通过精细化运营有效控制了费用,维持了稳健的盈利能力,并以高派息率积极回馈股东。展望未来,随着可丽金品牌渠道调整的完成和线上渠道的持续发力,以及注射类胶原蛋白产品的潜在获批,巨子生物有望继续保持其在功能性护肤品市场的领先地位和增长势头。招银国际因此维持“买入”评级,并上调目标价至57.14港元,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用