中心思想

回调提供布局窗口,创新药出海成核心驱动

MSCI中国医疗指数年初至今上涨74.9%,近期回调3%被视为抄底机会。核心驱动因素包括:资本市场融资复苏、创新药出海交易规模扩大、美国降息利好CXO板块修复。报告强调,长期价值实现依赖已授权管线海外临床推进带来的里程碑付款与销售分成,而非仅首付款。

美国政策博弈中创新药出海逻辑稳固

辉瑞与美国政府达成降价换关税协议,但影响有限,因为相关药品收入占比低且净价变化小。美国药品定价正从市场模式转向政府更多干预,但过程漫长,美国仍将是全球最大创新药支付市场,中国创新药出海前景不变。

主要内容

回调带来抄底机会

- 市场表现:MSCI中国医疗指数年初至今涨74.9%,跑赢大盘35.8%,近期回调3%创造布局窗口。

- 核心逻辑:资本市场融资复苏、创新药出海交易规模上涨、国内创新药研发需求回暖;美国降息预期下,CXO行业有望在2H25E业绩修复。

关注已授权管线海外临床推进

- BD合作担忧:市场担心BD合作落地低于预期,但创新药高风险长周期的特点决定合作是持续研发积累的结果,中国在全球授权合作份额将稳步提升。

- 临床推进价值:已授权管线海外临床推进确定性高,是股价催化剂;最终价值实现主要来自商业化成功带来的里程碑付款和销售分成,首付款仅占小部分。

- 案例:预期辉瑞年内公布三生制药707(PD-1/VEGF)海外临床计划,重点观察与辉瑞ADC产品的联用。

辉瑞与美国政府协议影响分析

- 协议内容:辉瑞以平均50%折扣在“TrumpRx”渠道出售部分药品,并为医保参保人员提供最惠国定价,同时承诺在美投资700亿美元,获三年关税豁免。

- 影响有限:以Xeljanz为例,40%折扣,该药2024年占辉瑞收入仅2%,且专利2026年到期;零售价与出厂价价差大,净价变化不大。辉瑞可能在美国以外发达市场提价对冲。

- 政策趋势:美国药品定价从市场模式转向政府直接参与,但过程漫长;美国仍将是全球创新药最大支付方和中国创新药出海最大市场。

行业展望与投资推荐

- 投资主线:创新药持续上涨动力来自海外合作伙伴对已授权管线的临床推动;消费医疗估值修复机会看好。

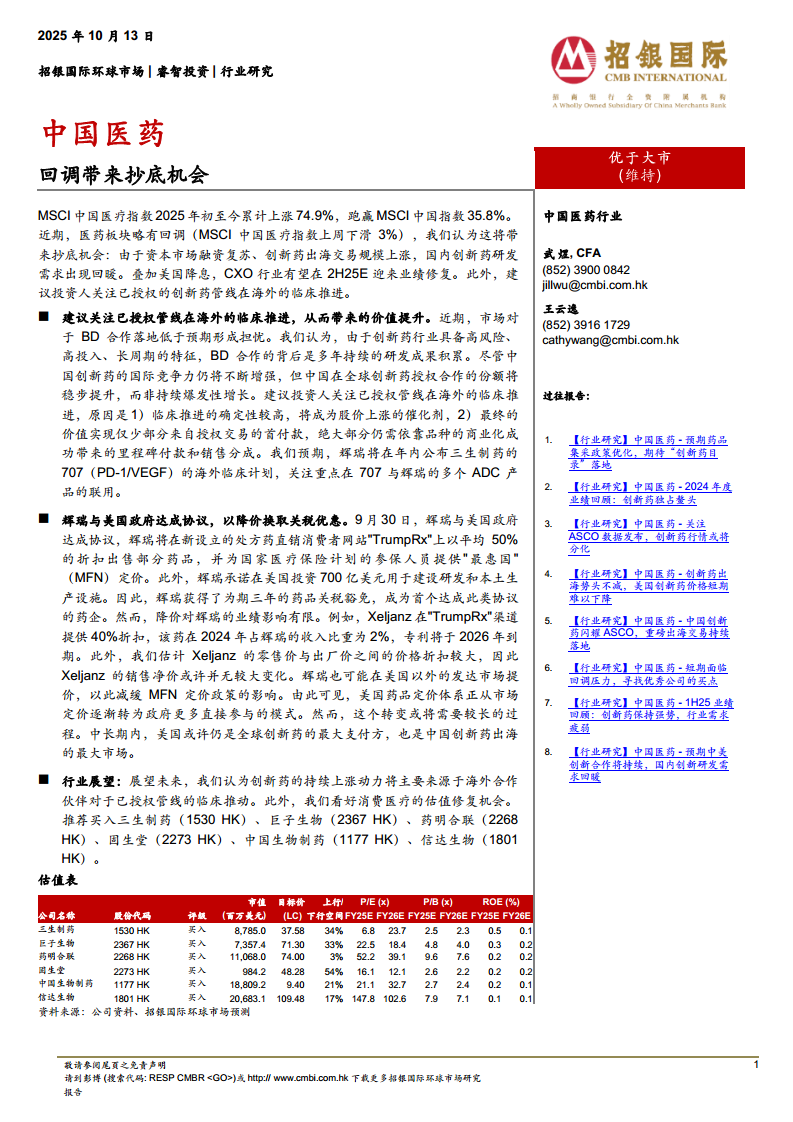

- 推荐买入:三生制药(1530 HK)、巨子生物(2367 HK)、药明合联(2268 HK)、固生堂(2273 HK)、中国生物制药(1177 HK)、信达生物(1801 HK)。

- 估值表:提供目标价、上行空间、P/E、P/B及ROE预测。

总结

报告认为中国医药板块近期回调提供了抄底良机,主要基于创新药研发需求回暖、CXO受益降息修复、及海外临床推进带来的价值提升。美国药品定价政策虽有转变,但短期对龙头影响有限,中国创新药出海趋势不变。投资策略上,建议重点关注已授权管线海外临床进展,同时看好消费医疗估值修复。推荐买入三生制药、巨子生物、药明合联、固生堂、中国生物制药和信达生物。

微信扫一扫-立即使用

微信扫一扫-立即使用