中国医药行业研报摘要:聚焦授权药物海外临床推进与创新药价值兑现

中心思想

创新药研发需求回暖,CXO板块有望迎来业绩修复

报告指出,2025年初至今MSCI中国医疗指数累计上涨58.6%,但10月回调约10%,认为回调带来抄底机会。核心驱动因素包括:资本市场融资复苏、创新药出海交易规模上涨、美国降息预期下CXO行业有望在2025年下半年迎来业绩修复。建议投资者关注已授权创新药管线的海外临床推进,因为临床推进的确定性较高且价值实现主要依赖商业化成功带来的里程碑付款和销售分成,而非首付款。

已授权管线海外临床推进成为股价核心催化剂

报告强调,近期创新药BD(商务拓展)交易虽持续落地,但对股价的驱动力减弱,主要因估值和预期因素。例如信达生物与武田就IBI363达成全球战略合作,采用风险共担模式(信达承担40%全球研发费用并获得40%美国权益),体现了对管线信心和全球化战略。投资者应重点跟踪已授权管线在海外的临床进展,尤其是辉瑞年内可能公布三生制药707的海外临床计划。

主要内容

ESMO会议重磅临床数据点评

- SKB264(科伦博泰):全球首个在EGFR-TKI耐药NSCLC III期试验中展现OS统计学显著性的药物。OptiTROP-Lung04试验中,单药二线mOS未达到(HR=0.56 vs 化疗17.4个月)。

- Ivonescimab(康方生物):HARMONi-6试验中,联合化疗一线sqNSCLC的mPFS为11.1个月(vs 替雷利珠+化疗6.9个月,HR=0.60),OS未成熟。Summit已修订HARMONi-3方案,预计2026年下半年读出sqNSCLC队列mPFS结果。

- 707(三生制药):一线结直肠癌中,707 5mg/kg Q3W+化疗的uORR达82.6%,cORR达65.2%,与康方生物ivonescumab联合化疗的ORR(81.8%)相当。

BD交易驱动力减弱,关注海外临床推进

- 信达生物与武田制药就IBI363(PD-1/IL-2)达成全球战略合作,信达承担40%全球研发费用并分享40%美国商业权益。武田在实体瘤布局有限,但全球临床和商业化能力突出。

- 报告建议关注已授权管线海外临床推进的两大原因:1)临床推进确定性高,是股价上涨催化剂;2)价值实现主要来自商业化成功的里程碑付款和销售分成,而非首付款。

- 预计辉瑞将在年内公布三生制药707的海外临床计划,重点关注707与辉瑞多个ADC产品的联用进展。

行业展望与推荐标的

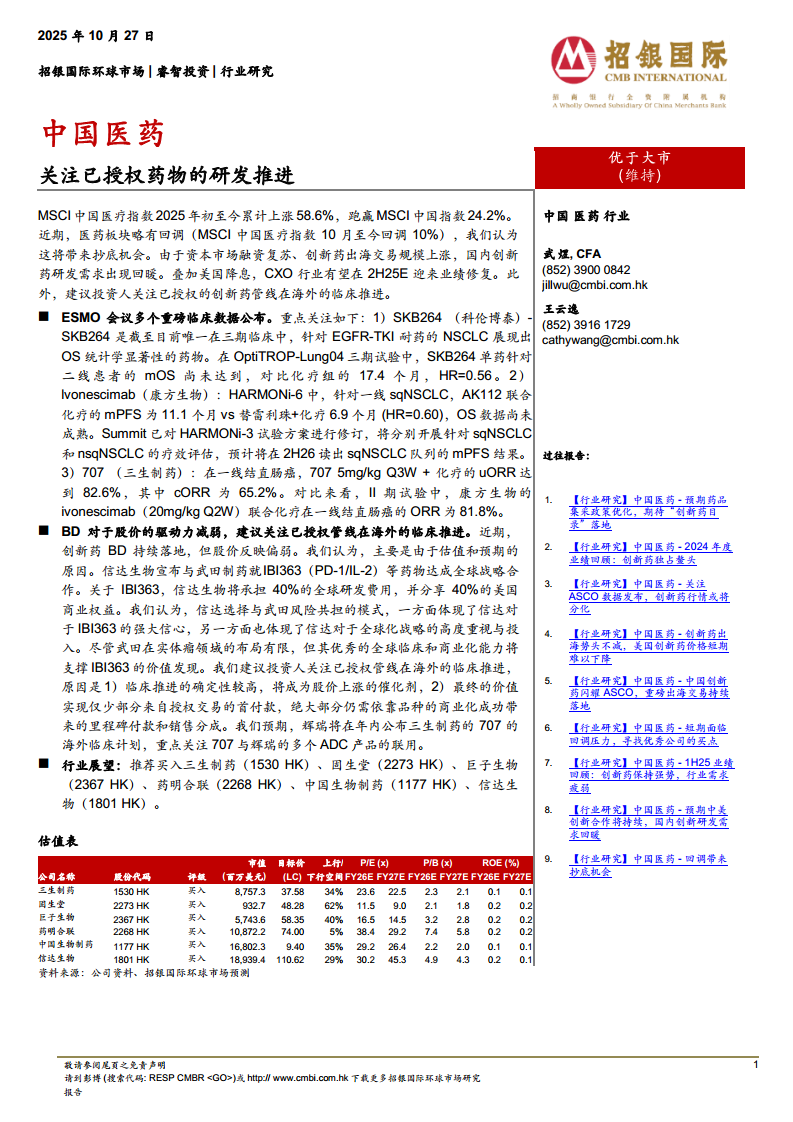

- 推荐买入:三生制药(1530 HK)、固生堂(2273 HK)、巨子生物(2367 HK)、药明合联(2268 HK)、中国生物制药(1177 HK)、信达生物(1801 HK)。

- 估值表显示目标价上行空间在5%至62%之间,主要采用市盈率(P/E)和市净率(P/B)估值。

市场数据与行业指标

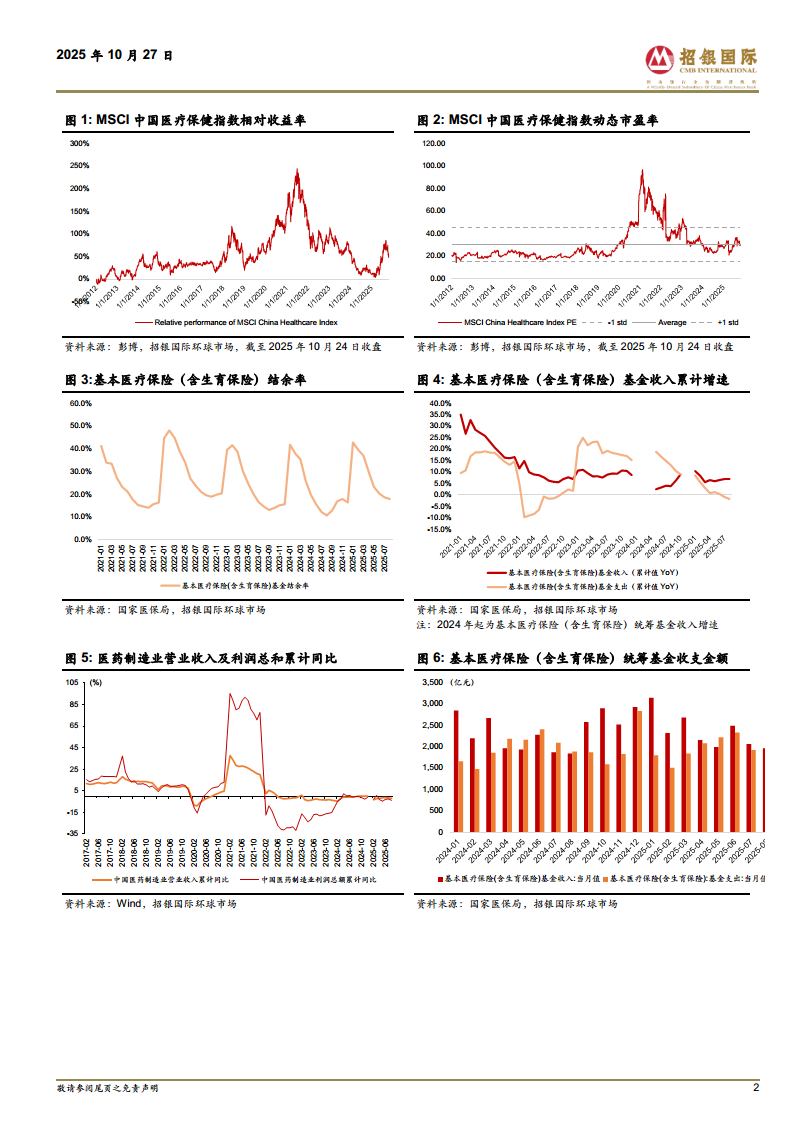

- MSCI中国医疗指数动态市盈率当前处于均值附近,相对收益率历史走势显示近期回调。

- 基本医疗保险结余率稳定,基金收入累计增速与支出累计增速保持正增长,医药制造业营业收入及利润累计同比在2025年逐步修复。

- H/A股价差显示H股普遍折价,其中昭衍新药折价48.44%,恒瑞医药A股溢价7.50%。

总结

本报告围绕中国医药行业最新动态,从ESMO临床数据、BD交易估值、CXO景气度等维度展开分析。核心观点是:创新药研发需求回暖、CXO业绩有望修复,但市场对BD交易的反应减弱,投资者应将焦点转向已授权管线的海外临床推进,因其价值实现依赖后续里程碑和销售分成。报告推荐六只个股,并强调回调带来抄底机会。整体呈现"短期回调不改长期看好,临床进展决定股价弹性"的投资逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用