中心思想

FY23业绩稳健,FY24指引承压

药明生物在2023财年表现符合预期,非新冠业务实现强劲增长37.7%,欧洲市场收入翻倍,新增项目数创历史新高,显示出公司核心业务的韧性和全球化布局的成效。然而,受外部不确定性(如生物安全法草案)及新增产能爬坡对毛利率的影响,公司对2024财年收入指引进行了下调,预计收入增长5-10%,非新冠收入增长8-14%。

外部不确定性影响估值调整

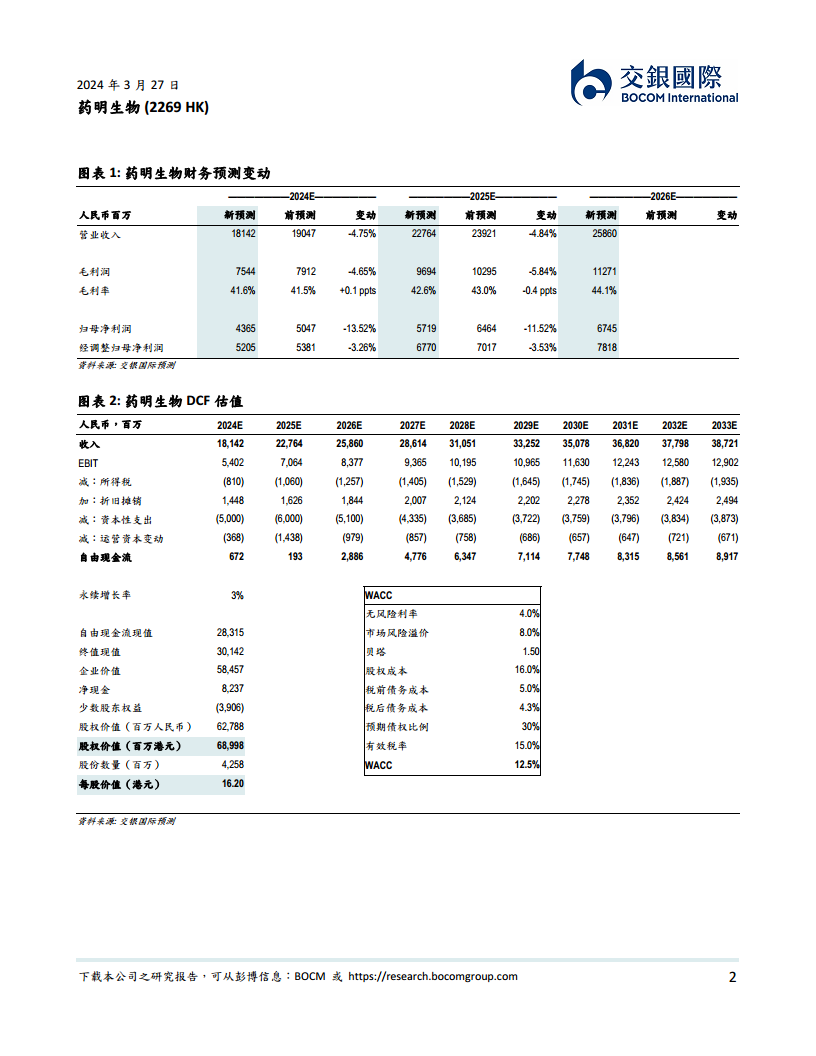

鉴于外部环境变化带来的更高不确定性,交银国际下调了药明生物2024-25财年的收入和经调整净利润预测,并上调了估值模型中的加权平均资本成本(WACC)至12.5%,下调了永续增长率至2%。这些调整导致目标价下调至16.2港元,并维持“中性”评级,反映出市场对公司未来增长确定性的审慎态度。

主要内容

FY23业绩回顾与核心业务增长

收入与利润表现

药明生物2023年实现收入170.34亿元人民币,同比增长11.6%,符合市场预期。其中,非新冠业务收入录得37.7%的强劲增长,有效抵消了新冠相关订单的下滑影响。经调整净利润为46.99亿元,同比下降4.6%,同样符合预期。毛利率同比下滑约4个百分点,主要受新增海外产能初期运营亏损(约2亿美元)的负面影响(6ppts),但WPS运营效率提升带来2个百分点的正面贡献。

项目数量与订单情况

截至2023年末,公司综合项目数达到698个,全年新增项目132个,创历史新高。商业化项目从2022年末的17个增至24个。未完成服务订单总额为133.98亿美元,同比微降1.0%;未完成潜在里程碑付款订单为71.94亿美元,同比增长2.3%;三年内未完成订单总额为38.5亿美元,同比增长6.3%,显示出未来订单储备的持续增长。

区域与项目阶段表现

从地区来看,欧洲市场表现尤为亮眼,收入实现翻倍增长,剔除新冠影响后增长高达172%,得益于公司在该地区的品牌深耕和产能扩张。北美和中国市场收入贡献因新冠订单下滑而有所下降。按项目阶段划分,IND前项目收入占比小幅下滑,主要受生物医药融资波动影响;临床早期和临床后期/商业化项目收入均录得13%的增长,表明公司在核心研发服务阶段的持续发展。

2024年展望与产能布局

生物安全法影响及新项目进展

尽管外部环境存在生物安全法草案等不确定性,但公司在2024年迎来了“开门红”。截至3月22日,公司已新增25个项目,远超2023年第一季度的8个,其中约一半来自美国,且约一半是在生物安全法草案推出后签订的,表明其短期影响有限。

2024年业绩指引与产能盈利预期

公司预计2024年收入将增长5-10%,非新冠收入增长8-14%。随着新产能利用率的逐步提升,利润率有望企稳回升。海外产能布局方面,爱尔兰工厂预计在2024年实现盈亏平衡,并有望在2025年实现满产;德国和美国产能也预计在2-3年内实现盈亏平衡。公司计划2024年资本开支50亿元(2023年为41亿元),主要用于新加坡和欧美等地的产能扩张,同时自由现金流将继续保持正值。

估值调整与评级维持

预测下调与估值模型参数调整

基于2023财年业绩和最新的2024年指引,交银国际将药明生物2024-25财年的收入预测下调了5%,经调整净利润预测下调了3-4%。在估值模型中,为反映外部环境变化带来的更高不确定性,加权平均资本成本(WACC)从8.6%上调至12.5%,永续增长率从3%下调至2%。

目标价与评级

经过上述调整,交银国际将药明生物的目标价下调至16.2港元,对应2024年预测市盈率为15.1倍。考虑到公司股价相较于行业内其他覆盖标的潜在升幅有限,交银国际维持对药明生物的“中性”评级。

总结

药明生物在2023财年展现了其核心业务的韧性,尤其在非新冠业务和欧洲市场实现了显著增长,新增项目数创历史新高,订单储备稳健。公司积极推进全球产能布局,并对海外产能的盈利能力抱有积极预期。然而,外部环境的不确定性,特别是生物安全法草案的影响,以及新增产能对短期毛利率的压力,导致公司对2024财年业绩指引趋于保守。交银国际因此下调了盈利预测并调整了估值模型参数,最终下调目标价并维持“中性”评级,反映了在当前宏观环境下,市场对公司未来增长确定性的审慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用