中心思想

业绩超预期增长,多引擎驱动未来发展

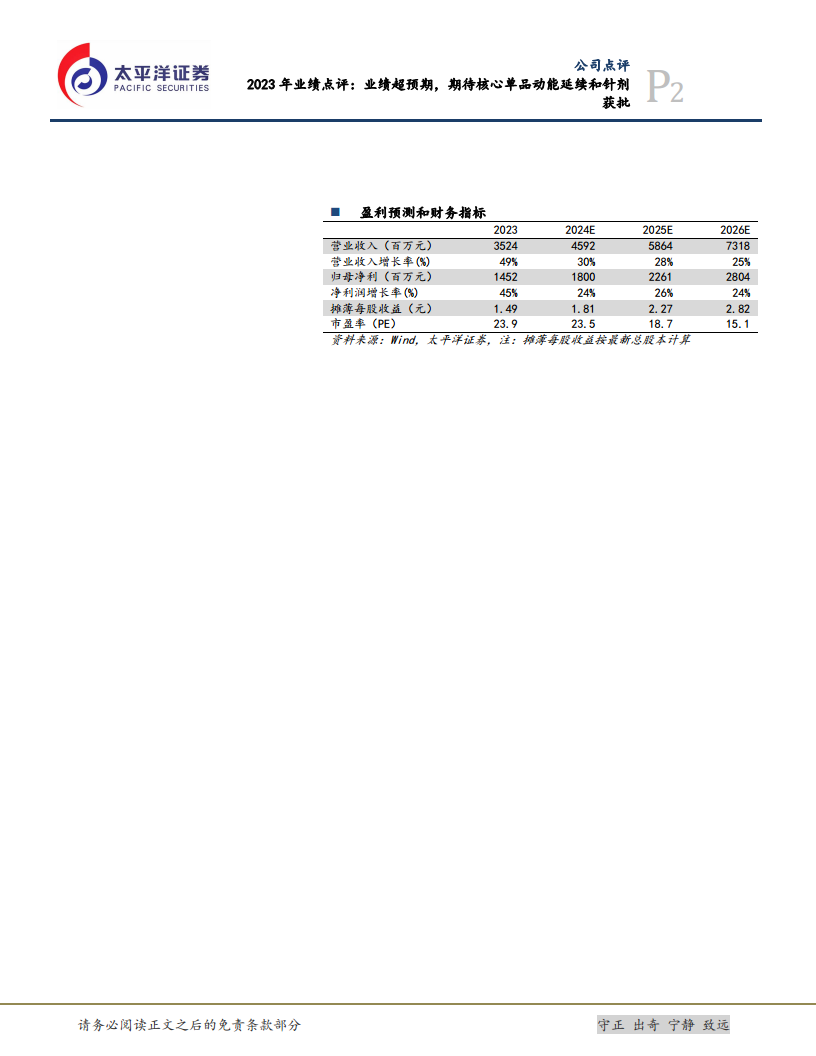

巨子生物2023年业绩表现强劲,收入和归母净利润均实现超预期高增长,分别同比大幅提升49%和44.9%。这主要得益于核心品牌可复美的持续增长动能、功效性护肤品类的显著扩张以及DTC渠道的卓越表现。公司在重组胶原蛋白赛道持续巩固领先地位,并通过产品矩阵的丰富和医美针剂的布局,为未来的“第二增长曲线”奠定基础。

核心单品与新曲线共同支撑高估值

公司通过成功将可复美从敷料拓展至全面护肤领域,验证了大单品逻辑的有效性,次抛精华等核心单品贡献显著。同时,医美注射针剂的获批预期将开启新的增长极。尽管毛利率受产品结构变化略有影响,但销售费用优化和整体盈利能力保持高位,显示出公司在市场扩张与成本控制之间的平衡。分析师维持“买入”评级,并预测未来三年净利润将持续增长,反映了市场对公司多重增长引擎的信心。

主要内容

2023年财务表现与业务结构优化

营收与利润实现超预期高增长

巨子生物2023年实现营业收入35.24亿元,同比增长49%;归母净利润14.52亿元,同比增长44.9%;经调整净利润14.69亿元,同比增长39%。收入和利润均超出市场预期,展现出强劲的增长势头。

品类结构向功效性护肤倾斜

- 功效性护肤品类:营收达26.5亿元,同比大幅增长69.5%,收入占比提升9.1个百分点至75.1%,成为公司核心增长引擎。

- 医用敷料品类:营收8.6亿元,同比增长13.2%,收入占比下降7.8个百分点至24.4%。

- 保健食品及其他:营收0.16亿元,同比下降62.5%,收入占比微降1.3个百分点至0.5%。

- 品牌贡献:可复美贡献79.1%的收入,可丽金贡献17.5%。可丽金受渠道策略、产品策略和品牌定位调整影响,收入同比微降0.3%。

DTC渠道表现亮眼,市场覆盖广泛

- DTC店铺:营收21.6亿元,同比激增78%,收入占比提升10个百分点至61%,成为最主要的销售渠道。

- 电商平台:营收1.8亿元,同比增长43%。

- 线下直销:营收0.9亿元,同比增长40%。

- 经销渠道:营收11亿元,同比增长15%。

- 线下布局:截至2023年底,产品已覆盖1500家公立医院、2500家私立医院及诊所、650个连锁药房品牌和6000家CS及KA门店,显示出强大的市场渗透能力。

品牌势能放大与产品矩阵完善

可复美:从敷料到护肤的成功进阶

- 大单品逻辑验证:可复美成功从敷料向护肤领域全面进阶,其拳头产品重组胶原蛋白敷料预计仍保持双位数增长。

- 次抛精华崛起:2021年末推出的次抛精华经过两年培育,已成长为核心单品,预计收入占比超过30%。

- 新品有序上市:2023-2024年有序推出胶原乳、秩序系列、焦点面霜等新品,有望接力带来快速增长。

可丽金:品牌调整期后期待拐点向上

- 定位与单品:可丽金定位综合面部抗老抗衰解决方案,嘭嘭霜次抛、大膜王等单品处于成长期,表现亮眼。

- 新品导入:新品胶卷眼霜和胶卷面霜处于导入期,需关注市场培育和转化效果。

- 2024年展望:2023年为品牌调整期,预计2024年将在低基数下迎来明确的拐点向上趋势。

盈利能力与费用优化

毛利率受产品结构影响略有下降

2023年毛利率同比下降0.8个百分点至83.6%,主要原因是妆品(毛利率低于械品)占比提升,以及妆品中霜类、水乳等品类(毛利率低于精华)占比提升。

销售费用优化,净利率保持高位

- 销售费用率:同比上升3.1个百分点至33%,但下半年(32%)环比上半年(35%)优化明显。

- 管理费用率:同比下降2.0个百分点至2.7%。

- 研发费用率:同比上升0.2个百分点至2.1%。

- 经调整净利率:同比下降3个百分点至41.7%,整体盈利能力仍保持较高水平。

总结

巨子生物2023年凭借核心品牌可复美的强劲表现、功效性护肤品类的快速增长以及DTC渠道的显著优势,实现了超预期的业绩增长。公司在重组胶原蛋白赛道持续巩固领先地位,并通过不断丰富产品矩阵和积极布局医美注射针剂,为未来的持续增长注入新动能。尽管产品结构变化导致毛利率略有波动,但公司通过费用优化保持了较高的盈利能力。分析师维持“买入”评级,并预计未来三年净利润将保持24%-26%的复合增长,显示出对公司未来发展前景的坚定信心。同时,报告也提示了市场竞争加剧、新品推广不及预期以及医美业务推进不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用