中心思想

康耐特光学2023年业绩强劲增长,盈利能力显著提升

康耐特光学在2023年实现了稳健的业绩增长,营业收入和归母净利润均表现出色,特别是归母净利润同比大幅增长31.56%。这主要得益于全球经济活动的恢复带动镜片需求增长,以及公司在产品结构优化、高折射率产品贡献和定制化业务拓展方面的显著成效。公司通过提升高附加值产品的销售占比,有效改善了整体毛利率和净利率水平。

战略聚焦高附加值产品与全球市场拓展

公司战略性地聚焦于高折射率镜片和定制化镜片等高附加值产品,并积极拓展“端到端”服务,这些举措构筑了较高的业务壁垒,并成为驱动盈利能力持续优化的关键因素。同时,中国市场作为最大的增量贡献区域,显示出公司在全球市场布局中的区域优势。展望未来,康耐特光学凭借其在生产、研发和销售方面的领先优势,有望在全球镜片行业中进一步提升市场份额,并实现业绩的稳定高增长。

主要内容

2023年业绩概览

财务表现与增长驱动

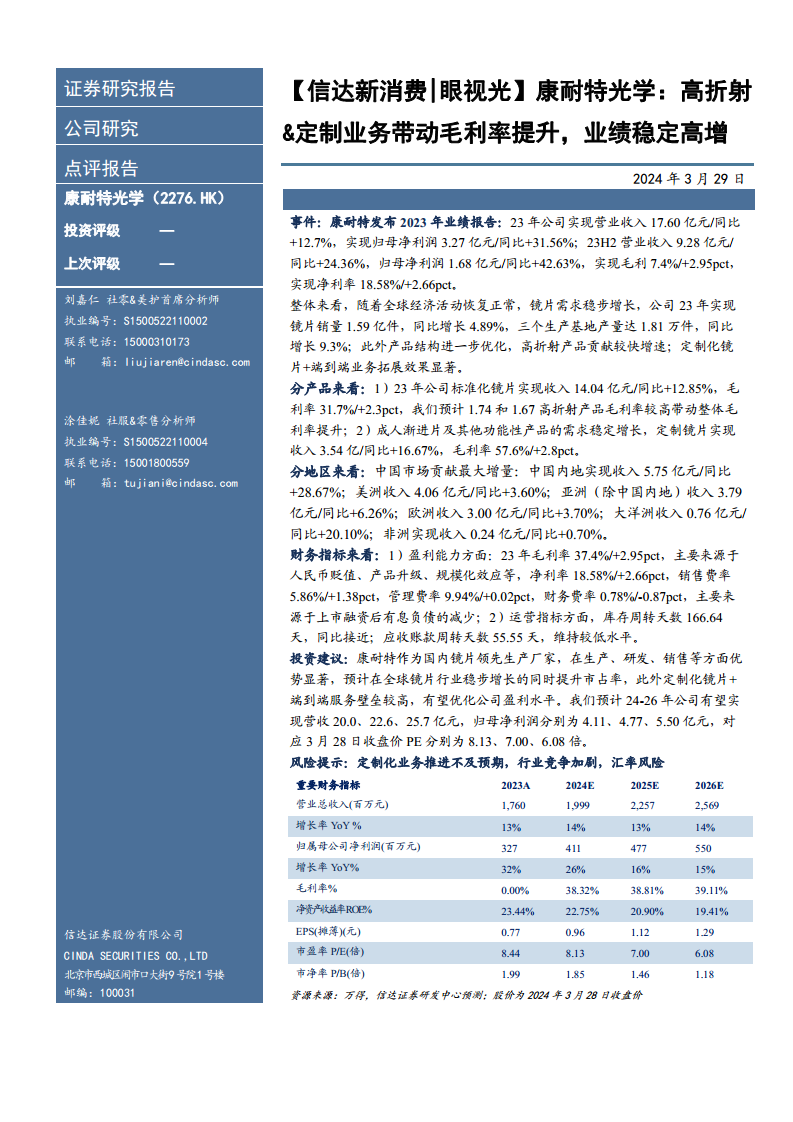

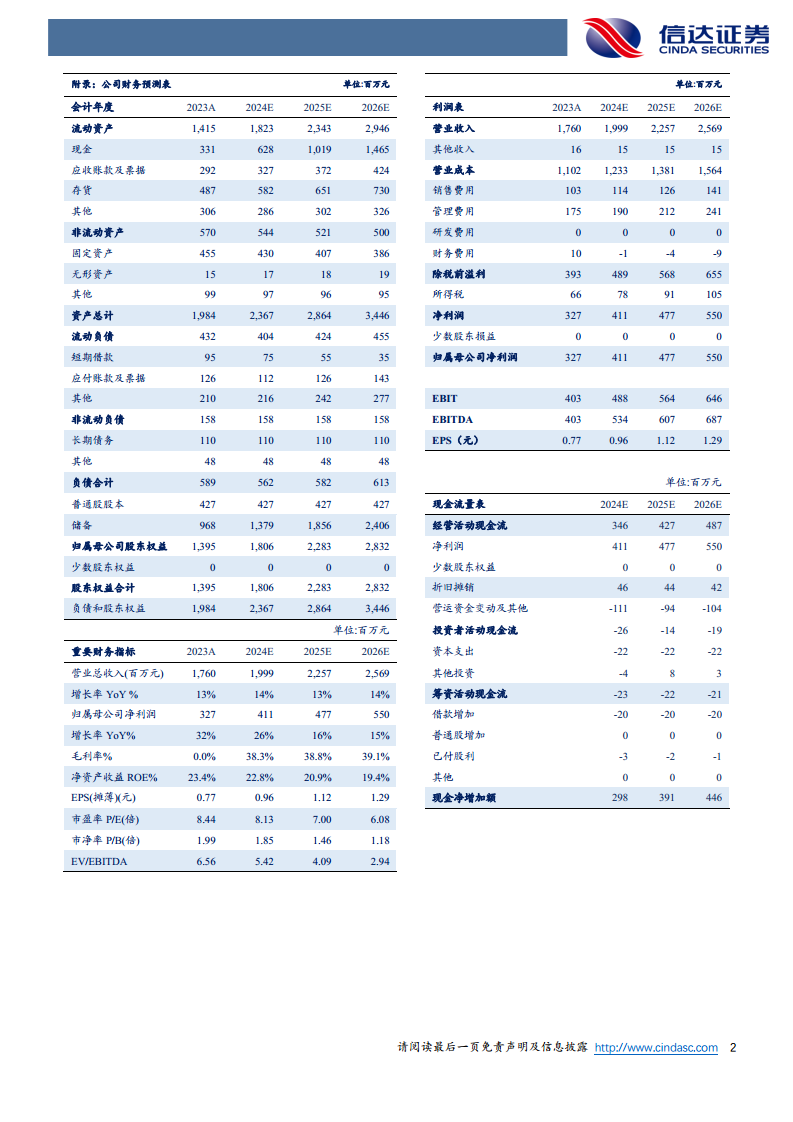

- 营业收入与净利润:2023年,康耐特光学实现营业收入17.60亿元,同比增长12.7%;归母净利润达3.27亿元,同比大幅增长31.56%。其中,2023年下半年表现尤为突出,营业收入9.28亿元,同比增长24.36%;归母净利润1.68亿元,同比增长42.63%。

- 盈利能力提升:公司毛利率达到37.4%,同比提升2.95个百分点;净利率达到18.58%,同比提升2.66个百分点。这主要得益于人民币贬值、产品结构升级以及规模化效应。

- 销量与生产:随着全球经济活动恢复,镜片需求稳步增长,公司2023年镜片销量达到1.59亿件,同比增长4.89%;三个生产基地产量合计1.81万件,同比增长9.3%。

- 产品结构优化:高折射率产品对业绩增长贡献显著,产品结构进一步优化。定制化镜片和“端到端”业务的拓展效果显著,成为公司业绩增长的重要驱动力。

分产品分析

标准化镜片与高折射率产品

- 标准化镜片收入:2023年标准化镜片实现收入14.04亿元,同比增长12.85%。

- 毛利率表现:标准化镜片毛利率为31.7%,同比提升2.3个百分点。预计这主要由1.74和1.67等高折射率产品较高的毛利率带动整体毛利率提升。

定制镜片与功能性产品

- 定制镜片收入:成人渐进片及其他功能性产品的需求稳定增长,定制镜片实现收入3.54亿元,同比增长16.67%。

- 毛利率表现:定制镜片毛利率高达57.6%,同比提升2.8个百分点,显示出其高附加值特性。

分地区分析

中国市场贡献最大增量

- 中国内地市场:中国内地市场表现强劲,实现收入5.75亿元,同比大幅增长28.67%,成为公司最大的增量贡献区域。

- 国际市场表现:

- 美洲市场收入4.06亿元,同比增长3.60%。

- 亚洲(除中国内地)市场收入3.79亿元,同比增长6.26%。

- 欧洲市场收入3.00亿元,同比增长3.70%。

- 大洋洲市场收入0.76亿元,同比增长20.10%。

- 非洲市场收入0.24亿元,同比增长0.70%。

财务指标分析

盈利能力与费用控制

- 毛利率与净利率:2023年毛利率为37.4%,同比提升2.95个百分点,主要受益于人民币贬值、产品升级和规模化效应。净利率为18.58%,同比提升2.66个百分点。

- 费用率:销售费率为5.86%,同比提升1.38个百分点;管理费率为9.94%,同比微增0.02个百分点;财务费率为0.78%,同比下降0.87个百分点,主要原因是上市融资后有息负债减少。

运营效率

- 库存周转:库存周转天数为166.64天,与去年同期接近,保持稳定。

- 应收账款周转:应收账款周转天数为55.55天,维持在较低水平,显示出良好的现金流管理能力。

投资建议与展望

核心优势与增长驱动

- 行业地位与优势:康耐特作为国内镜片领先生产厂家,在生产、研发、销售等方面具备显著优势。

- 市场份额提升:预计在全球镜片行业稳步增长的同时,公司有望持续提升市场占有率。

- 定制化业务壁垒:定制化镜片和“端到端”服务具有较高的业务壁垒,有望进一步优化公司盈利水平。

业绩预测与估值

- 未来业绩预测:预计公司2024-2026年营业收入将分别达到20.0亿元、22.6亿元和25.7亿元。归母净利润预计分别为4.11亿元、4.77亿元和5.50亿元。

- 估值水平:对应2024年3月28日收盘价,预计2024-2026年市盈率(PE)分别为8.13倍、7.00倍和6.08倍。

风险提示

- 定制化业务推进不及预期:定制化业务的拓展可能面临挑战,影响业绩增长。

- 行业竞争加剧:镜片行业竞争可能加剧,对公司市场份额和盈利能力造成压力。

- 汇率风险:作为国际化企业,汇率波动可能对公司财务表现产生影响。

总结

康耐特光学在2023年展现了强劲的业绩增长势头,营业收入和归母净利润均实现显著提升,特别是归母净利润同比增长超过30%。这一增长主要得益于全球镜片需求的恢复、公司产品结构的持续优化(尤其是高折射率镜片和定制化镜片的高附加值贡献),以及中国市场作为主要增长引擎的突出表现。公司通过提升高毛利率产品的销售占比,有效改善了整体盈利能力,毛利率和净利率均有显著提升。

展望未来,康耐特光学凭借其在生产、研发和销售方面的核心竞争力,以及在定制化镜片和“端到端”服务领域构筑的较高壁垒,有望在全球镜片市场中进一步扩大份额并持续优化盈利水平。尽管面临定制化业务推进不及预期、行业竞争加剧和汇率波动等风险,但公司预计在未来几年仍将保持稳定的营收和净利润增长。信达证券维持对康耐特光学的积极展望,并给出了未来三年的业绩预测,显示出对其长期发展潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用