中心思想

业绩承压与战略转型

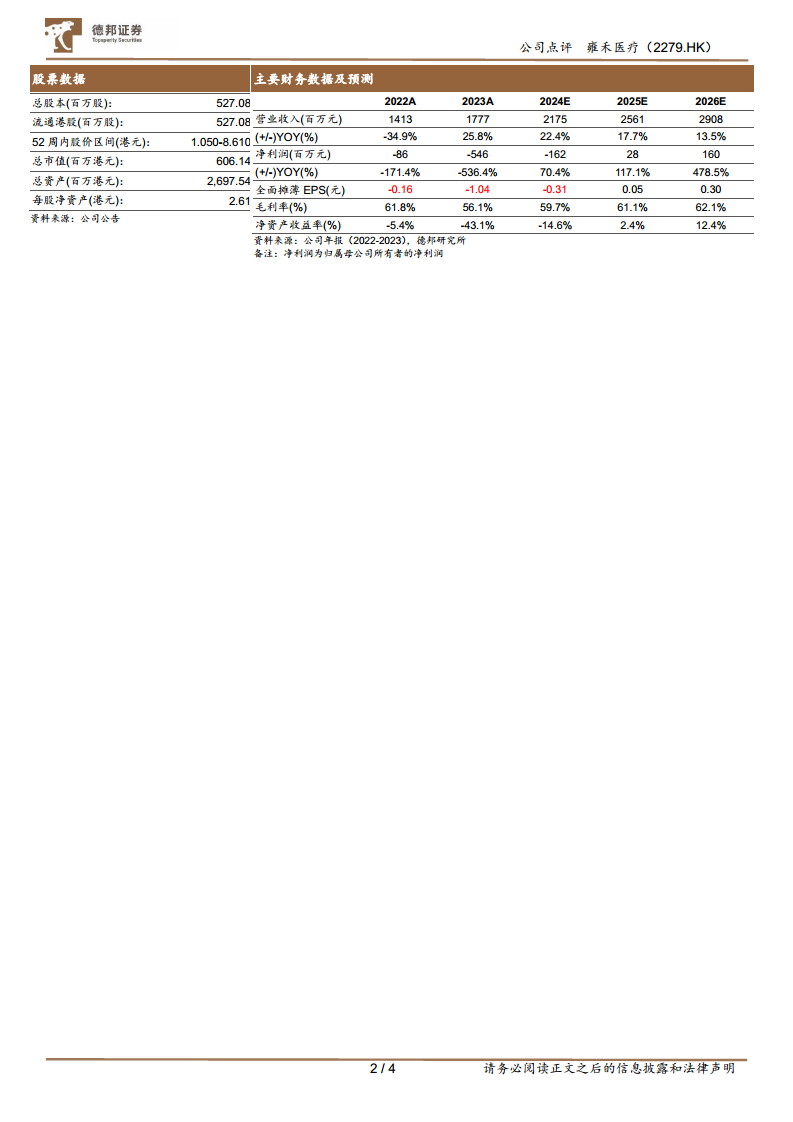

雍禾医疗在2023年面临显著的业绩压力,归母净利润亏损扩大至5.46亿元,主要原因在于毛利率下滑以及销售、管理费用的显著增长。尽管如此,公司正积极向“植固一体”的综合毛发医疗服务模式转型,通过扩大患者服务量和全国门店网络来巩固市场份额。

长期价值与投资展望

分析师认为,尽管短期内公司业绩承压,但其在渠道、运营和服务方面的龙头优势以及积极的品牌战略调整,预示着长期价值。预计公司将在2025年实现归母净利润转正,并维持“增持”评级,但需关注门店扩张、消费环境及行业竞争等潜在风险。

主要内容

2023年财务表现与费用结构

- 营收增长与亏损扩大: 2023年公司实现营收17.77亿元,同比增长25.8%,其中下半年营收9.49亿元,同比增长42.8%。然而,归母净利润亏损扩大至5.46亿元,下半年亏损3.2亿元。

- 毛利率与费用率变化: 全年毛利率同比下滑14.47个百分点至56.1%,主要受植固业务均价下滑、员工成本上升及机构扩张折旧摊销影响。销售费用率同比增加4.49个百分点至58.76%,系线上获客渠道拓展与品牌推广费用提升。管理费用率同比增加2.83个百分点至21.06%,源于组织架构升级与业务扩张。研发费用率微增0.34个百分点至1.65%。整体导致归母净利率降至-30.7%。

- 现金流状况: 全年经营活动现金净流出0.17亿元,融资现金净流出1.85亿元,投资所得现金2.46亿元,期末现金及等价物同比增长6.75%至6.03亿元。

业务模式创新与市场拓展

- “植固一体”模式成效: 公司通过“植固一体”发展模式,业务逐步恢复稳定。

- 植发业务: 2023年收入13.54亿元,同比增长31.4%。服务患者数同比增长55.6%至6.11万人。“一口价”体系拓宽手术价格区间,导致平均消费同比下降15.5%至2.22万元,毛利率同比下降3.0个百分点至59.4%。接受业务院长/雍享服务的中高端手术患者占比分别同比增加4.0/2.3个百分点至26.6%/5.0%。

- 养固业务: 2023年收入3.88亿元,同比增长7.1%。年服务患者数同比增长24.4%至7.87万人。人均消费同比下降13.9%至0.49万元,毛利率同比下降15.7个百分点至46.1%,主要受机构扩张折旧摊销影响。养固服务复购率达23.4%。

- 全国门店网络扩张: 公司持续强化运营能力,扩大全国市场份额。

- 植发机构: 新建21家植发机构,覆盖宁夏、青海等新地区,同时关闭9家低效门店。

- 史云逊门店: 在广深两地新开7家史云逊机构,关停3家低效门店。

- 截至报告期末,公司拥有植发机构75家(同比增长12家),其中成熟期/发展期/新建期分别为47/12/16家;史云逊门店13家(同比增长4家),仍是中国覆盖城市最广、规模最大的连锁毛发医疗集团。

医疗服务升级与品牌塑造

- 战略与培训: 集团全面升级发展思路,引入“好医生-一人一案”理念,持续优化医疗服务流程。通过门诊医生考核认证、强医计划分层集训及新医生OMO带教模式,确保服务质量与素养提升。目前已组建医疗团队1612人,其中专业医生350名。

- 数字化与智能化: 推进运营与营销数字化,研发部署“禾帆”一期系统,深度优化关键业务流程与客户管理系统。同时启动智能化创新的AI技术“雍禾智能诊室”一期研发,以提升用户体验。

- 品牌营销: 构建跨平台内容营销体系,联合新华网启动“毛发森林公益计划”等创新活动,全方位升级与优化品牌形象和定位。

盈利预测与风险考量

- 盈利预测: 分析师调整预计公司2024-2026年实现收入分别为21.75亿元、25.61亿元和29.08亿元,同比增长22.4%、17.7%和13.5%。归母净利润预计分别为-1.62亿元、0.28亿元和1.60亿元,预计2025年将实现盈利。

- 投资建议: 维持“增持”评级,认为雍禾医疗积极调整优化品牌战略,渠道资源再分配有利于发展内功精进与长期健康发展。在行业扰动与消费环境承压下,公司仍以渠道、营运、服务等龙头优势领跑,长期品牌价值值得关注。

- 风险提示: 门店扩张不及预期、终端消费疲软、行业竞争加剧。

总结

雍禾医疗在2023年面临营收增长但亏损扩大的挑战,主要源于毛利率下降和销售、管理费用的显著增加。为应对市场变化,公司正积极转型“植固一体”的综合服务模式,并取得了患者服务量和全国门店网络的扩张。同时,公司致力于提升医疗服务能力,通过战略升级、专业培训、数字化运营和创新营销来塑造品牌。分析师对公司长期价值持乐观态度,预计其将在2025年实现盈利,并维持“增持”评级,但提醒投资者关注门店扩张、消费环境及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用