中心思想

业绩短期承压,长期增长潜力显现

泰格医药2023年业绩面临阶段性压力,主要受新冠业务减少及下游市场需求波动影响,导致归母净利润和扣非归母净利润增速放缓甚至下滑。然而,公司通过稳健增长的在手订单和持续拓展的新兴业务领域,展现出2024年业绩逐步恢复的潜力。

核心业务稳健,一体化服务能力增强

公司在临床试验技术服务、数统业务及SMO业务等核心领域保持稳健发展,项目数量和客户规模持续扩大。通过整合全球资源和拓展多元化服务,泰格医药不断强化其一体化服务能力,巩固了作为国内临床CRO龙头的市场竞争力。

主要内容

业绩阶段性承压,在手订单稳健增长

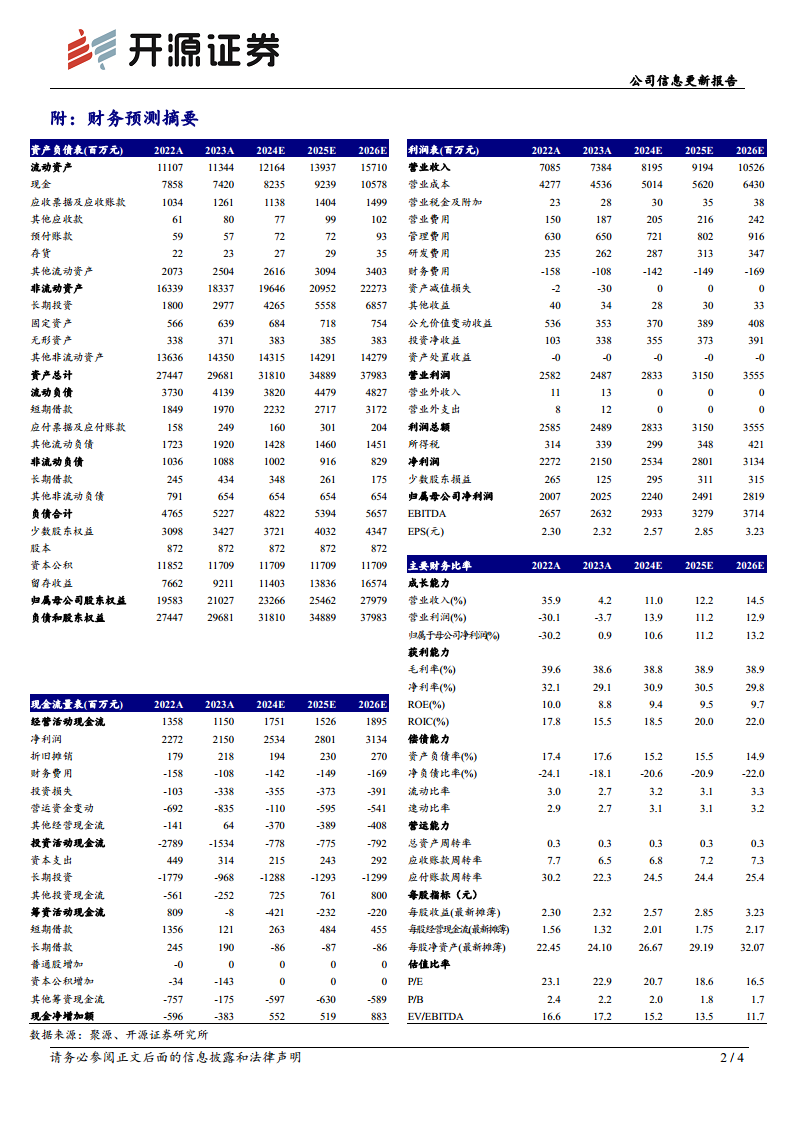

2023年,泰格医药实现营业收入73.84亿元,同比增长4.21%;归母净利润20.25亿元,同比增长0.91%;扣非后归母净利润14.77亿元,同比下滑4.05%。第四季度单季表现承压,营业收入17.34亿元,同比增长3.22%;归母净利润1.45亿元,同比下滑63.86%;扣非归母净利润2.79亿元,同比下滑19.74%。业绩承压主要系新冠业务减少及下游市场需求波动。截至2023年底,公司累计待执行合同金额达140.8亿元,同比增长2.1%,为2024年业绩稳健增长提供保障。鉴于下游需求放缓,开源证券下调2024-2025年盈利预测并新增2026年预测,预计2024-2026年归母净利润分别为22.40/24.91/28.19亿元,对应EPS为2.57/2.85/3.23元。

临床试验技术服务整体稳健发展,大力拓展新兴业务领域

2023年,临床试验技术服务实现营收41.68亿元,同比增长1.04%。截至2023年12月底,公司正在进行的药物临床研究项目达752个,同比增加72个;其中,境内项目499个,单一境外项目194个,MRCT项目59个。公司积极发展医疗器械临床研究、药物警戒、医学翻译等新兴业务,通过与欧洲Marti Farm药物警戒团队整合提升全球化服务能力,并助力赛诺菲Isatuximab单抗国内BLA申请。

数统业务与SMO业务稳健发展,一体化服务能力持续增强

2023年,临床试验相关服务及实验室服务实现营收31.21亿元,同比增长8.51%。数统业务及SMO业务均稳健发展,截至2023年底,数统业务全球客户数量达340家,同比增长31.27%;SMO项目数量由2022年末的1621个增加至1952个,累计为50个中国已获批I类新药提供SMO服务;在执行实验室服务项目数为4411个。方达医药美国实验室已完成对Nucro-Technics及其附属公司的收购。

风险提示

报告提示了医药监管政策变动、汇率波动、药物研发服务市场需求下降等风险。

总结

泰格医药在2023年面临业绩阶段性承压,主要受新冠业务减少和市场需求波动影响,但公司通过稳健的在手订单(140.8亿元,同比增长2.1%)和核心业务的持续发展,为2024年业绩恢复奠定了基础。临床试验技术服务营收41.68亿元,项目数量增至752个,并积极拓展医疗器械临床研究等新兴业务。数统业务和SMO业务亦稳健增长,全球数统客户达340家,SMO项目增至1952个,一体化服务能力持续增强。尽管下调了盈利预测,但鉴于公司作为国内临床CRO龙头的竞争力,开源证券维持“买入”评级,预计2024-2026年归母净利润将逐步增长至22.40亿元、24.91亿元和28.19亿元。

微信扫一扫-立即使用

微信扫一扫-立即使用