中心思想

业绩强劲增长与业务全面复苏

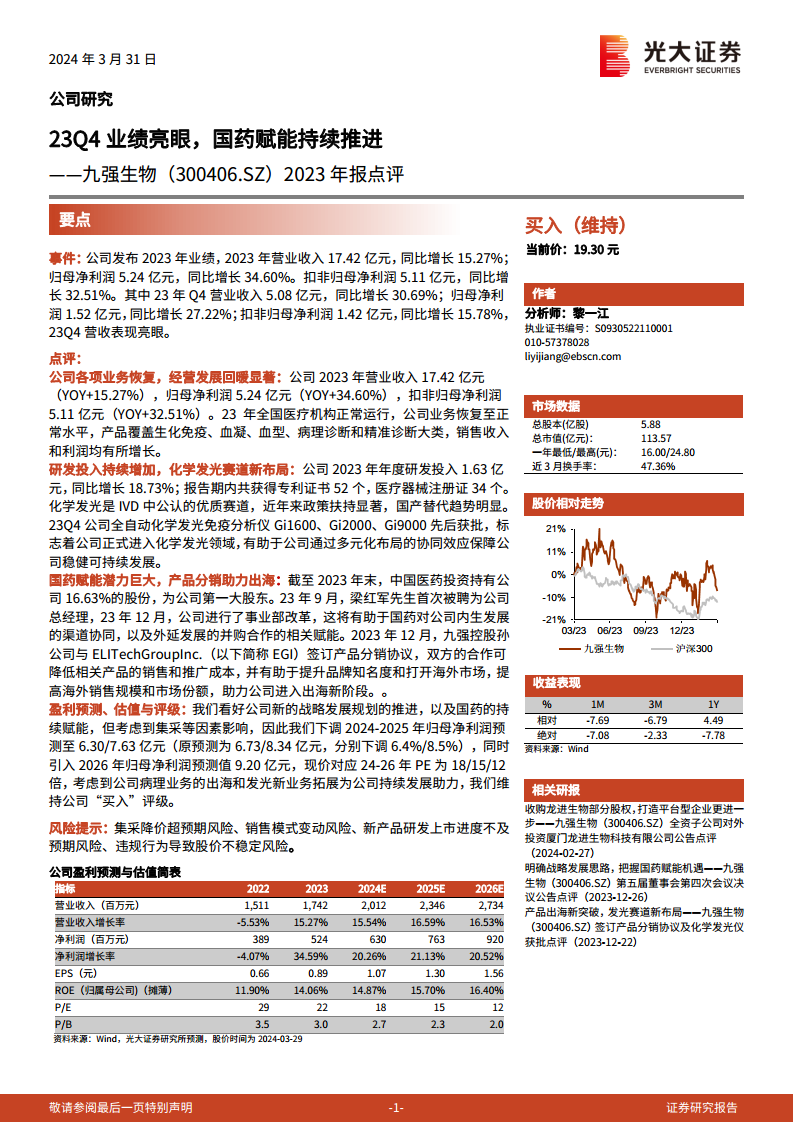

九强生物在2023年实现了显著的业绩增长,营业收入达到17.42亿元,同比增长15.27%;归母净利润5.24亿元,同比增长34.60%。扣非归母净利润5.11亿元,同比增长32.51%。其中,23年第四季度营收表现尤为亮眼,同比增长30.69%。公司各项业务在全国医疗机构正常运行的背景下全面恢复,产品覆盖生化免疫、血凝、血型、病理诊断和精准诊断等多个大类,销售收入和利润均实现增长,显示出公司经营发展的强劲回暖态势。

战略转型与国药赋能驱动未来

公司持续加大研发投入,2023年研发投入1.63亿元,同比增长18.73%,并成功布局化学发光这一优质赛道,Gi1600、Gi2000、Gi9000全自动化学发光免疫分析仪的获批标志着公司正式进入该领域,为多元化发展奠定基础。同时,作为中国医药投资的第一大股东,国药集团的赋能作用日益凸显,通过管理层调整和事业部改革,促进了公司内生发展的渠道协同和外延发展的并购合作。此外,公司与ELITechGroup Inc.签订产品分销协议,助力产品出海,有望提升品牌知名度、扩大海外市场份额,开启国际化新阶段。

主要内容

公司各项业务恢复,经营发展回暖显著

2023年,九强生物的经营业绩实现全面回暖。全年营业收入达到17.42亿元,较上年增长15.27%。归属于母公司股东的净利润为5.24亿元,同比大幅增长34.60%。扣除非经常性损益后的归母净利润为5.11亿元,同比增长32.51%。尤其在23年第四季度,公司营业收入达到5.08亿元,同比增长30.69%;归母净利润1.52亿元,同比增长27.22%;扣非归母净利润1.42亿元,同比增长15.78%。公司产品线涵盖生化免疫、血凝、血型、病理诊断和精准诊断等多个领域,受益于全国医疗机构的正常运行,各项业务均恢复至正常水平,推动了销售收入和利润的同步增长。

研发投入持续增加,化学发光赛道新布局

公司高度重视研发创新,2023年度研发投入达到1.63亿元,同比增长18.73%。报告期内,公司共获得52个专利证书和34个医疗器械注册证,显示出强大的研发实力和产品创新能力。在体外诊断(IVD)领域,化学发光被公认为优质赛道,近年来政策扶持力度加大,国产替代趋势明显。九强生物积极响应市场需求,于23年第四季度先后获批了Gi1600、Gi2000、Gi9000全自动化学发光免疫分析仪,标志着公司正式进军化学发光领域。这一战略布局将有助于公司通过多元化产品组合实现协同效应,保障公司的稳健可持续发展。

国药赋能潜力巨大,产品分销助力出海

截至2023年末,中国医药投资持有九强生物16.63%的股份,成为公司第一大股东,为公司发展注入强大动力。2023年9月,梁红军先生被聘为公司总经理,并在12月进行了事业部改革,这些举措有助于国药集团对公司内生发展的渠道协同以及外延发展的并购合作提供赋能。此外,公司在国际化战略方面取得突破,2023年12月,九强控股孙公司与ELITechGroup Inc.(EGI)签订了产品分销协议。此次合作预计将有效降低相关产品的销售和推广成本,同时有助于提升九强生物的品牌知名度,打开海外市场,提高海外销售规模和市场份额,助力公司进入出海新阶段。

盈利预测、估值与评级

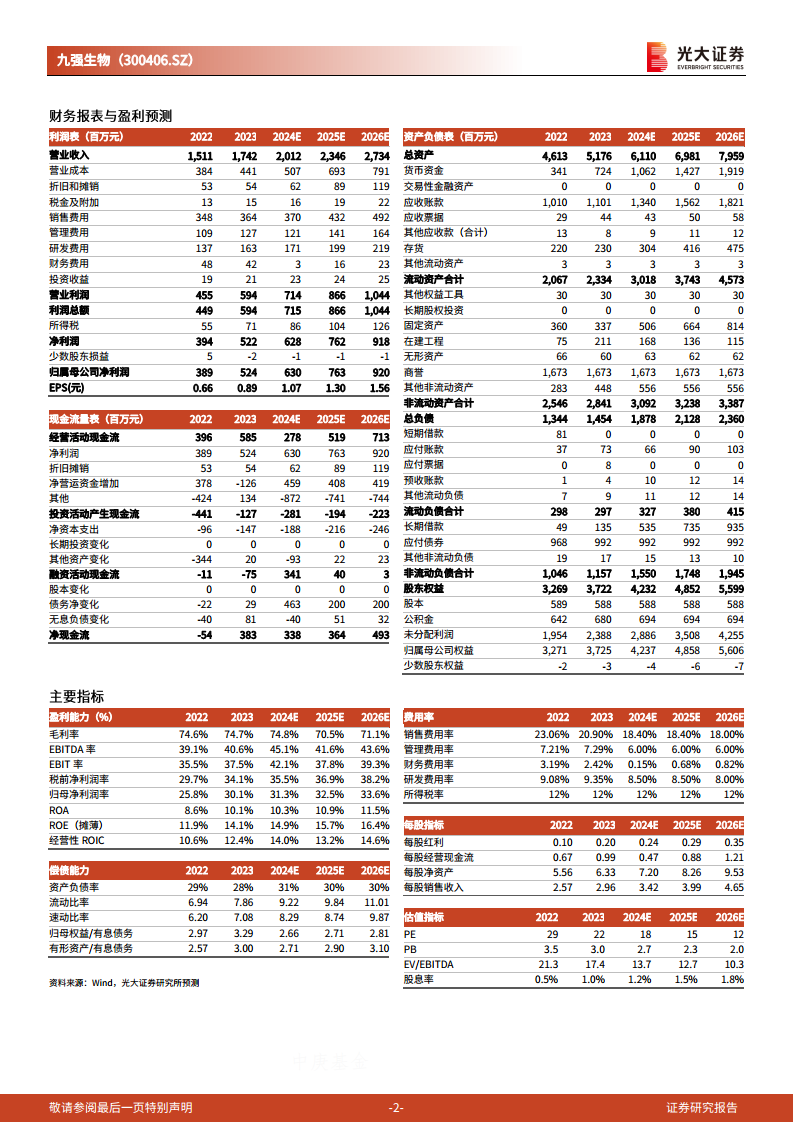

基于公司新的战略发展规划推进以及国药集团的持续赋能,并考虑到集采等潜在影响因素,光大证券研究所对九强生物的盈利预测进行了调整。将2024-2025年归母净利润预测分别下调至6.30亿元和7.63亿元(原预测为6.73亿元和8.34亿元,分别下调6.4%和8.5%),并首次引入2026年归母净利润预测值9.20亿元。按照当前股价,公司2024-2026年的对应市盈率(PE)分别为18倍、15倍和12倍。鉴于公司在病理业务出海和化学发光新业务拓展方面的积极进展,这些举措有望为公司持续发展提供助力,因此维持公司“买入”评级。同时,报告提示了集采降价超预期、销售模式变动、新产品研发上市进度不及预期以及违规行为导致股价不稳定等风险。

总结

九强生物在2023年展现出强劲的业绩增长和显著的经营回暖,营业收入和归母净利润均实现两位数增长。公司通过持续的研发投入,成功切入化学发光这一高增长赛道,并获得了多款新产品的注册批准。作为第一大股东,国药集团的战略赋能为公司带来了渠道协同和并购合作的巨大潜力。同时,公司积极拓展海外市场,通过与国际伙伴的分销协议,开启了产品出海的新篇章。尽管面临集采等行业风险,但公司在战略转型和国际化布局方面的努力,以及国药的持续支持,为其未来的可持续发展奠定了坚实基础。光大证券研究所维持“买入”评级,并对公司未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用