中心思想

业绩强劲增长与市场整合

美丽田园医疗健康在2023年实现了显著的业绩增长,收入和净利润均大幅提升。同时,公司通过战略性收购行业第二大品牌奈瑞儿,进一步巩固了其在传统美容服务市场的领导地位,并加速了市场整合进程。

双美模式驱动的内生增长与外延扩张

公司凭借其独特的“双美”模式(美容和保健服务与医疗美容服务协同发展),有效提升了会员渗透率和人均消费,实现了内生增长。结合门店网络的持续扩张和对奈瑞儿的外延收购,公司展现出强大的增长潜力和市场扩张能力。

主要内容

2023年财务表现与业务增长分析

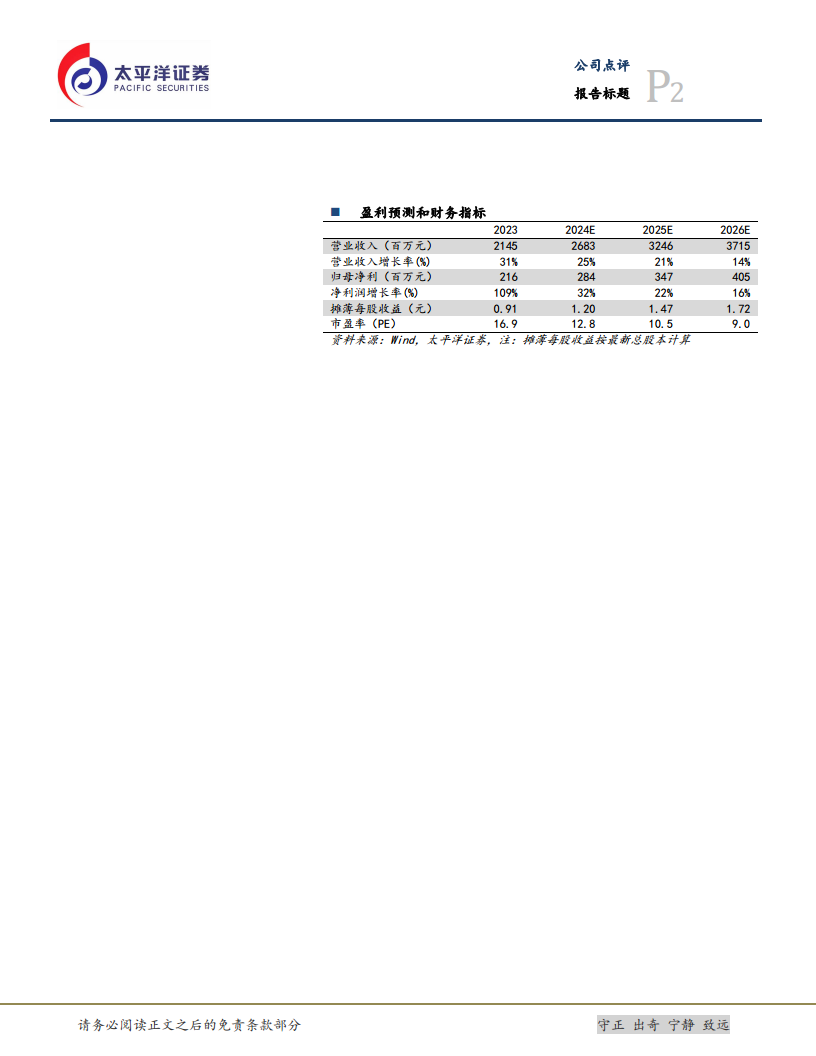

- 整体业绩概览: 2023年,美丽田园医疗健康表现亮眼,实现总收入21.5亿元人民币,同比增长31%。归母净利润达到2.3亿元,同比大幅增长108%;经调整净利润为2.4亿元,同比增长53%。其中,下半年收入为11亿元,同比增长23%;净利润1.1亿元,同比增长20%;经调整净利润1.10亿元,同比增长2.92%。

- 分业务板块增长驱动力:

- 美容和保健服务: 收入达11.9亿元,同比增长26.1%。直营店收入10.8亿元,同比增长29.23%;加盟商及其他收入1.14亿元,同比增长2.4%。直营到店客流人次117.19万,同比增长32%,平均到店次数10次。直营活跃会员数量9.05万人,同比增长19%,人均消费1.13万元,同比增长8.8%。

- 医疗美容服务: 收入8.5亿元,同比增长37.1%。到店客流人次7.18万,同比增长42%,平均到店次数2.9次。直营活跃会员数量2.45万人,同比增长31%,人均消费3.46万元,同比增长4.5%。

- 亚健康医疗服务: 收入1.01亿元,同比增长47.6%。到店客流1.67万,同比增长57%,平均到店次数4次。活跃会员数0.42万,同比增长37%,人均消费1.68万元,同比增长5.4%。

- 双美模式优势: 生美-医美会员渗透率提升1.3个百分点至25.0%,充分体现了公司“双美”模式的优异性,即通过美容和保健服务引流,再向医疗美容服务转化。

- 门店网络扩张: 截至报告期末,公司门店总数突破400家,净增50家。其中,生美直营店/加盟店分别同比增加8家/10家至171家/199家;医美直营店同比增加3家至23家;亚健康医疗服务直营店同比增加1家至7家。

- 盈利能力与运营效率提升: 公司毛利率达到45.6%,同比提升1.7个百分点。其中,生美毛利率同比提升2.8个百分点至39.6%;医美毛利率为53.8%,同比下降1.5个百分点,主要系新客增加所致。销售费用率、管理费用率和研发费用率分别为17.63%(同比+0.07pct)、14.84%(同比-3.22pct)和1.59%(同比-0.32pct),显示出良好的费用控制。净利率提升至10.7%,同比增加4个百分点;经调整净利率为11.2%,同比提升1.6个百分点。

战略性收购奈瑞儿,巩固市场领导地位

- 收购背景与意义: 根据弗若斯特沙利文报告,美丽田园和奈瑞儿品牌在2021年分别是中国最大和第二大传统美容服务提供商。此次收购是行业“龙一”与“龙二”的强强联合,有望进一步巩固美丽田园的市场占有率和领导地位。

- 奈瑞儿业务概况: 奈瑞儿作为广深地区第二大美容品牌,以中医文化为基石,2023年实现收入5.14亿元,净利润0.33亿元。

- 收购对价与估值: 美丽田园以3.5亿元人民币收购奈瑞儿70%的股权,对应PS(市销率)约为1倍。收购资产主要包括88家门店,其中包含80家美容门店、6家医疗美容门诊和2家中医诊所。

盈利预测与投资建议

- 行业与公司发展前景: 行业维度,医美终端需求正处于低渗透率向上的成长阶段,且下游医美机构市场分散,为具备独特商业模式的公司提供了快速提升市场渗透率和通过外延收购加速市场整合的机会。公司维度,内生增长依托门店拓张空间、双美模式和数字化营销工具,能够快速提高人群渗透和加快核心客群转化,通过门店加密和店效提升实现快速增长;外延则通过收购奈瑞儿实现强强联合,打开新的增长空间。

- 未来业绩展望: 太平洋证券预计公司2024年、2025年和2026年的归母净利润将分别达到2.8亿元、3.5亿元和4.1亿元。当前股价对应的市盈率(PE)分别为13倍、11倍和9倍。

- 投资评级与风险提示: 基于上述分析,太平洋证券维持对美丽田园医疗健康的“买入”评级。同时提示潜在风险,包括市场竞争加剧、监管政策变化、医疗事故风险以及门店拓张不及预期等。

总结

美丽田园医疗健康在2023年取得了显著的财务业绩,收入和净利润均实现高速增长,展现出强劲的内生增长动力。这主要得益于其“双美”模式的成功运营,有效提升了各业务板块的客流、会员数量和人均消费,并持续扩大门店网络。同时,公司通过战略性收购行业第二大品牌奈瑞儿,进一步巩固了市场领导地位,并为未来的外延式增长奠定了基础。鉴于医美市场的广阔前景和公司独特的增长策略,分析师对其未来业绩持乐观态度,并维持“买入”评级,预计公司将持续实现盈利增长。

微信扫一扫-立即使用

微信扫一扫-立即使用