中心思想

2023年业绩承压与核心业务韧性

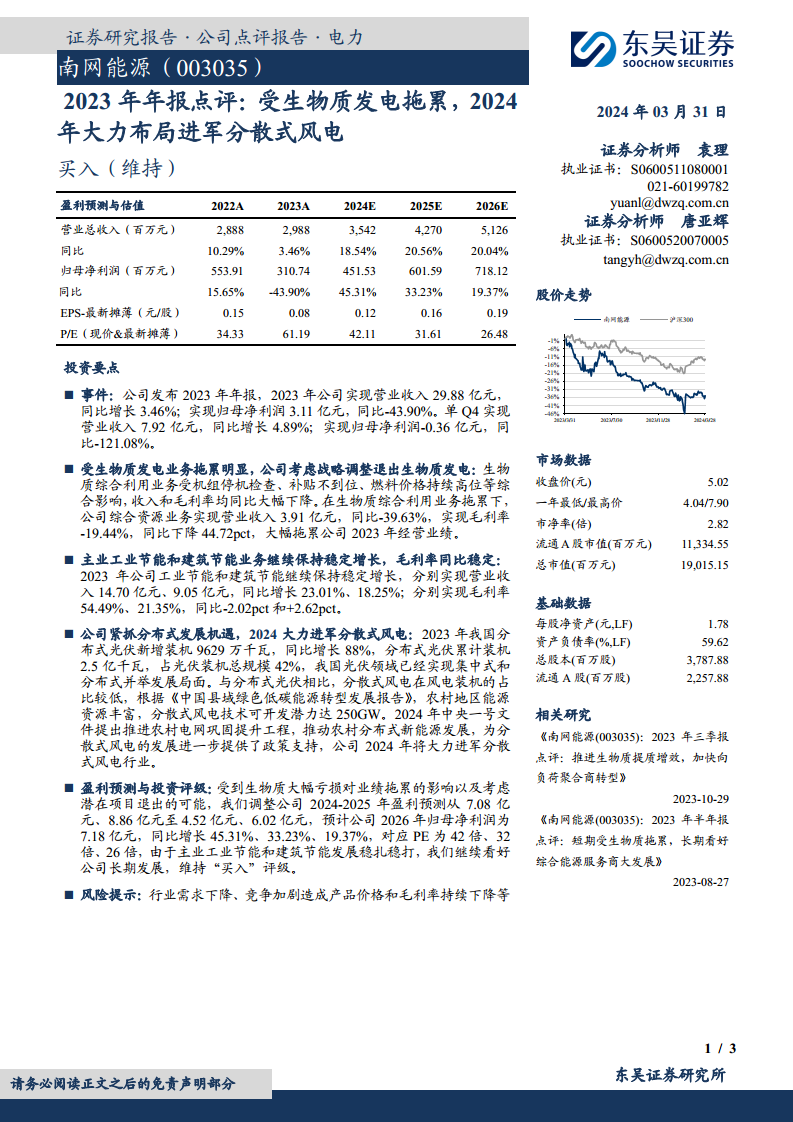

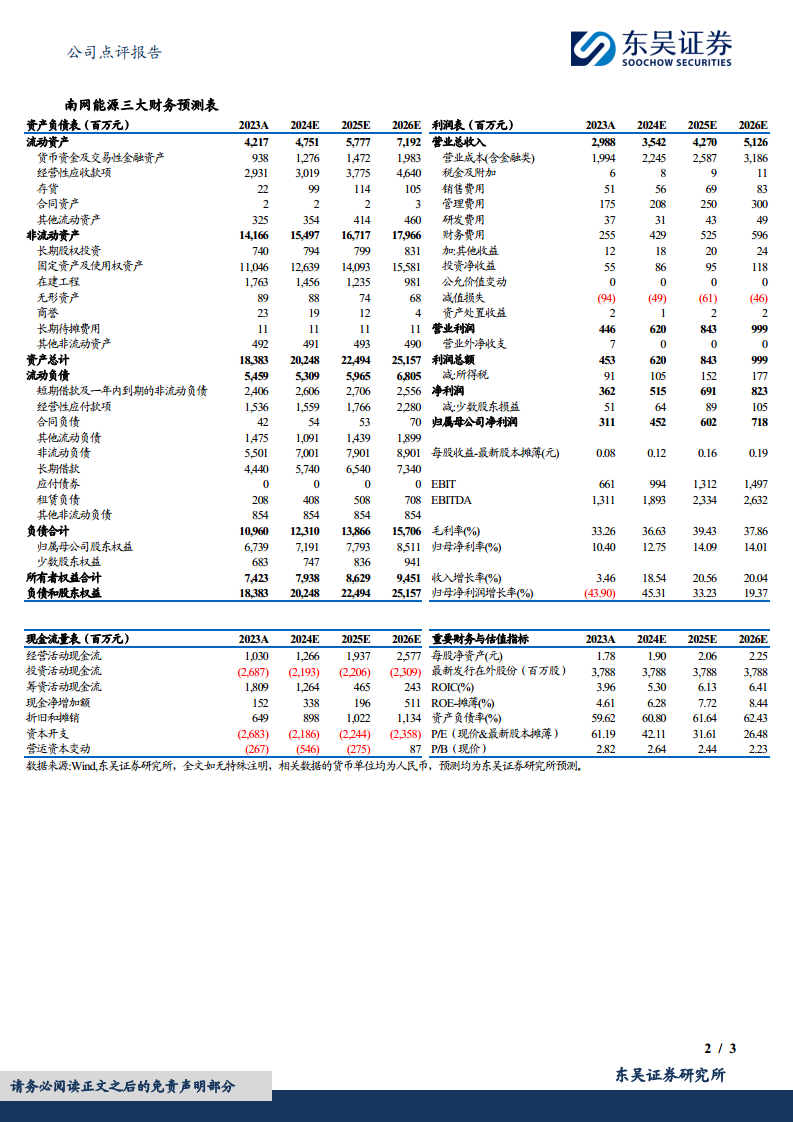

南网能源2023年业绩受到生物质发电业务的显著拖累,归母净利润同比大幅下降43.90%至3.11亿元,而营业收入则实现3.46%的温和增长至29.88亿元。尽管整体业绩承压,公司在工业节能和建筑节能两大主营业务上展现出良好韧性,分别实现营业收入14.70亿元(同比增长23.01%)和9.05亿元(同比增长18.25%),毛利率保持稳定。

战略调整与分散式风电新机遇

面对生物质业务的持续亏损,公司正考虑进行战略调整,可能退出该业务。同时,南网能源积极把握分布式能源发展机遇,计划在2024年大力进军分散式风电领域。此举得益于国家政策对农村分布式新能源发展的支持,以及分散式风电在县域地区巨大的250GW可开发潜力。分析师维持“买入”评级,尽管下调了2024-2025年盈利预测,但长期看好公司在综合能源服务领域的发展前景。

主要内容

2023年经营业绩概览

- 2023年,南网能源实现营业收入29.88亿元,同比增长3.46%。

- 归属于母公司股东的净利润为3.11亿元,同比大幅下降43.90%。

- 第四季度单季表现尤为疲软,实现营业收入7.92亿元,同比增长4.89%;归母净利润为-0.36亿元,同比下降121.08%,显示出年末经营压力。

生物质发电业务的显著拖累

- 生物质综合利用业务是导致2023年业绩下滑的主要原因。该业务受机组停机检查、补贴不到位以及燃料价格持续高位等多重因素影响,收入和毛利率均大幅下降。

- 具体数据显示,综合资源业务(包含生物质)实现营业收入3.91亿元,同比下降39.63%;毛利率为-19.44%,同比下降44.72个百分点,对公司整体经营业绩造成严重拖累。

- 公司正考虑对生物质发电业务进行战略调整,包括潜在的退出。

工业与建筑节能业务稳健增长

- 与生物质业务形成对比,公司的主营业务——工业节能和建筑节能业务在2023年保持了稳定的增长态势。

- 工业节能业务实现营业收入14.70亿元,同比增长23.01%;毛利率为54.49%,同比略降2.02个百分点。

- 建筑节能业务实现营业收入9.05亿元,同比增长18.25%;毛利率为21.35%,同比提升2.62个百分点。这两项业务的稳健表现为公司提供了业绩支撑。

积极布局分散式风电,抓住分布式发展机遇

- 公司紧抓分布式能源发展机遇,计划在2024年大力进军分散式风电领域。

- 此战略决策基于我国分布式新能源的快速发展,2023年分布式光伏新增装机9629万千瓦,同比增长88%,累计装机已达2.5亿千瓦,占光伏总装机42%。

- 相较于分布式光伏,分散式风电在风电装机中占比较低,但潜力巨大。《中国县域绿色低碳能源转型发展报告》指出,农村地区分散式风电技术可开发潜力高达250GW。

- 2024年中央一号文件提出推动农村分布式新能源发展,为分散式风电提供了明确的政策支持。

盈利预测调整与投资评级维持

- 受生物质业务大幅亏损及潜在项目退出的影响,分析师调整了南网能源2024-2025年的盈利预测。

- 2024年归母净利润预测从7.08亿元下调至4.52亿元,2025年从8.86亿元下调至6.02亿元。

- 预计2026年归母净利润为7.18亿元,同比增长率分别为45.31%、33.23%和19.37%。

- 对应2024E、2025E、2026E的P/E分别为42倍、32倍、26倍。

- 尽管短期业绩承压,但鉴于主业工业节能和建筑节能的稳健发展以及公司在分散式风电领域的战略布局,分析师维持“买入”评级,看好公司长期发展。

总结

南网能源2023年业绩表现不佳,主要受生物质发电业务巨额亏损的拖累,导致归母净利润同比大幅下滑43.90%。然而,公司在工业节能和建筑节能两大核心业务上保持了稳健的增长势头,展现出良好的经营韧性。面对生物质业务的挑战,公司正积极寻求战略调整,并抓住国家政策支持分布式新能源发展的机遇,计划在2024年大力拓展分散式风电市场,该领域拥有巨大的发展潜力。尽管分析师下调了短期盈利预测,但基于公司核心业务的稳健发展和前瞻性的战略布局,维持了“买入”评级,认为公司长期发展前景依然值得期待。投资者需关注生物质业务的后续处理进展以及分散式风电业务的实际落地情况。

微信扫一扫-立即使用

微信扫一扫-立即使用