中心思想

业绩稳健增长,盈利能力持续提升

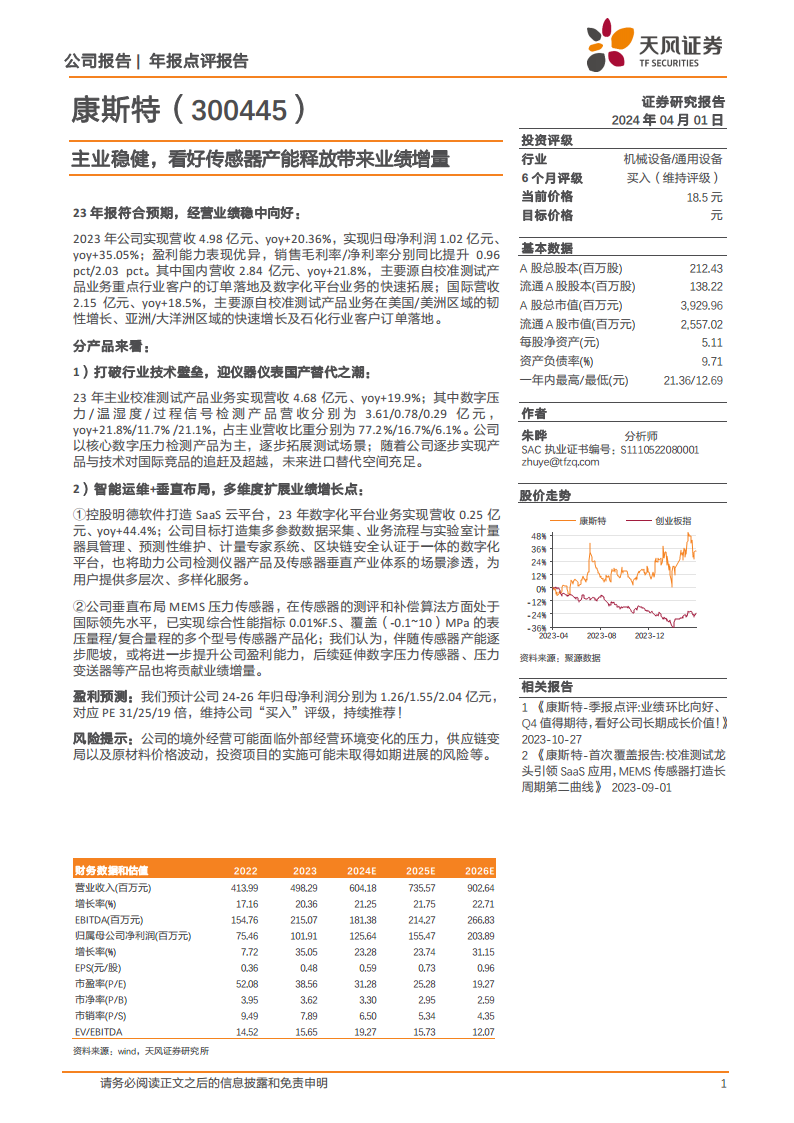

康斯特2023年实现营收4.98亿元,同比增长20.36%;归母净利润1.02亿元,同比增长35.05%,显示出公司经营业绩稳中向好。同时,销售毛利率和净利率分别同比提升0.96 pct和2.03 pct,盈利能力表现优异。

多维布局驱动未来业绩增量

公司主业校准测试产品业务稳健增长,尤其在数字压力检测产品方面表现突出,并积极推动国产替代。此外,通过控股明德软件打造SaaS云平台,数字化平台业务实现44.4%的快速增长。垂直布局MEMS压力传感器,在测评和补偿算法方面达到国际领先水平,随着产能释放,有望为公司带来显著的业绩增量,共同驱动公司未来业绩持续增长。

主要内容

2023年业绩稳健增长,国内外市场齐头并进

2023年,康斯特实现营业收入4.98亿元,同比增长20.36%;归属于母公司净利润1.02亿元,同比增长35.05%。公司盈利能力显著提升,销售毛利率和净利率分别同比增加0.96个百分点和2.03个百分点。从市场分布来看,国内营收2.84亿元,同比增长21.8%,主要得益于校准测试产品在重点行业客户的订单落地及数字化平台业务的快速拓展。国际营收2.15亿元,同比增长18.5%,主要源于美国/美洲区域的韧性增长、亚洲/大洋洲区域的快速增长以及石化行业客户订单的落地。

核心业务国产替代加速,新增长点蓄势待发

- 打破行业技术壁垒,迎仪器仪表国产替代之潮:

- 2023年主业校准测试产品业务实现营收4.68亿元,同比增长19.9%。

- 其中,数字压力检测产品营收3.61亿元,同比增长21.8%,占主业营收比重达77.2%;温湿度检测产品营收0.78亿元,同比增长11.7%;过程信号检测产品营收0.29亿元,同比增长21.1%。

- 公司以核心数字压力检测产品为主,逐步拓展测试场景,产品与技术正逐步追赶并超越国际竞品,未来进口替代空间充足。

- 智能运维+垂直布局,多维度扩展业绩增长点:

- SaaS云平台业务: 控股明德软件打造SaaS云平台,2023年数字化平台业务实现营收0.25亿元,同比增长44.4%。该平台旨在整合多参数数据采集、业务流程与实验室计量器具管理、预测性维护、计量专家系统、区块链安全认证等功能,助力公司检测仪器产品及传感器垂直产业体系的场景渗透。

- MEMS压力传感器布局: 公司垂直布局MEMS压力传感器,在传感器的测评和补偿算法方面处于国际领先水平,已成功实现综合性能指标0.01%F.S、覆盖(-0.1~10)MPa表压量程/复合量程的多个型号传感器产品化。预计伴随传感器产能逐步爬坡,将进一步提升公司盈利能力,并延伸数字压力传感器、压力变送器等产品贡献业绩增量。

盈利预测

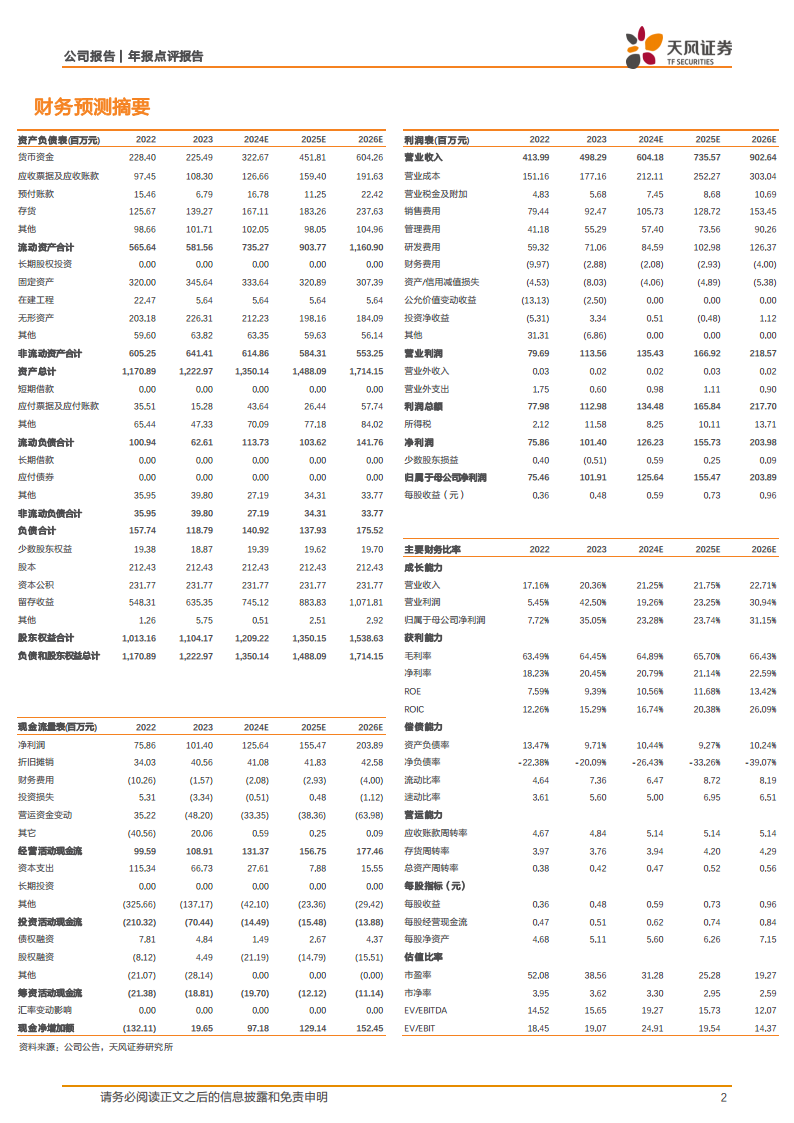

根据分析,预计康斯特2024-2026年归母净利润分别为1.26亿元、1.55亿元和2.04亿元,对应PE分别为31倍、25倍和19倍。基于此,维持公司“买入”评级。

风险提示

公司面临的风险包括境外经营可能面临外部经营环境变化的压力、供应链变局以及原材料价格波动,以及投资项目的实施可能未取得如期进展的风险。

总结

康斯特2023年业绩表现符合预期,营收和归母净利润均实现稳健增长,盈利能力持续提升。公司核心校准测试产品业务在国产替代趋势下展现出强劲增长潜力,特别是数字压力检测产品。同时,公司积极拓展新业务,数字化SaaS云平台业务快速发展,并在MEMS压力传感器领域取得国际领先的技术突破,有望在产能释放后成为新的业绩增长点。综合来看,公司基本面稳健,未来增长可期,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用