中心思想

业绩韧性与创新驱动

中国生物制药在2023年展现出强劲的业绩韧性,尤其是在创新产品和内地业务方面实现了显著增长。公司通过有效的降本增效措施,优化了经营效率和利润率。未来,公司将继续以创新药研发为核心驱动力,加速新产品上市,并聚焦核心治疗领域,以实现业绩的持续复苏和长期增长。

战略聚焦与价值重估

报告指出,中国生物制药正通过剥离非核心业务来优化其战略布局,并专注于四大核心治疗领域。尽管短期利润预测有所调整,但鉴于公司在2023年超预期的利润率表现和降本增效成果,市场对其长期利润率展望更为乐观。基于创新药驱动的确定性增长,交银国际上调了公司的目标价,并维持“买入”评级,反映了市场对其未来价值的重估。

主要内容

2023年业绩回顾与降本增效

中国生物制药在2023年实现了总收入262亿元人民币,同比增长0.7%,符合市场预期。其中,创新产品(包括生物类似药)收入表现亮眼,增长13.3%至99亿元,占总收入的比重从2022年的33%进一步提升至38%,显示出创新业务的强劲增长势头。在治疗领域方面,肿瘤领域全年收入虽下滑4.2%,但在2023年下半年行业整治背景下仍录得2%的增长,显示出其韧性;肝病、呼吸、外科和心脑血管等其余核心板块均保持稳定或实现正增长,其中外科板块增长9.0%。

在盈利能力方面,剔除F-star等海外业务影响后,公司内地业务的经调整净利润实现了13.3%的较快增长。经营利润率持续微升0.2个百分点至20.8%,这主要得益于公司在销售及管理费用方面的有效管控,费用率下降2.8个百分点至42.2%。具体措施包括营销人员数量减少4%,同时人均产出增长4%,体现了公司在提升运营效率方面的显著成果。此外,研发费用中创新药研发占比提升1个百分点至77%,进一步巩固了公司以创新为核心的发展战略。公司预计2024年新品/次新品将推动收入加速增长,创新产品占比将提升至43%,研发费用率保持相对平稳,并计划完成至少5个BD交易。

核心治疗领域布局与新品上市展望

中国生物制药在核心治疗领域的研发管线布局深厚,预计在2024-2025年将有9款新品获批上市,为公司未来增长提供强大动力。具体来看,2024年有望获批上市的产品包括PD-L1、ALK/cMET抑制剂、ROS1/ALK/cMET抑制剂以及利拉鲁肽。2025年预计还将有5款产品获批。

在肿瘤领域,公司将继续以安罗替尼为核心,预计其峰值销售额有望超过百亿元人民币。2024-2025年,安罗替尼有望获批1L SCLC、3L子宫内膜癌、1L RCC、1L软组织肉瘤等重要适应症(联合PD-L1或化疗)。此外,公司在研的KRAS G12C抑制剂将于AACR 2024大会上披露2L NSCLC注册II期数据,CDK2/4/6抑制剂将于2024年下半年读出2L HR+/HER-乳腺癌III期数据,这些都预示着肿瘤管线的丰富和进展。在呼吸领域,IL-4R预计在2024年内读出AD II期数据,并计划于2025年启动III期临床。外科/镇痛领域,公司预计在未来10年内上市10个以上新贴剂产品,进一步拓展市场。

财务预测调整与估值提升

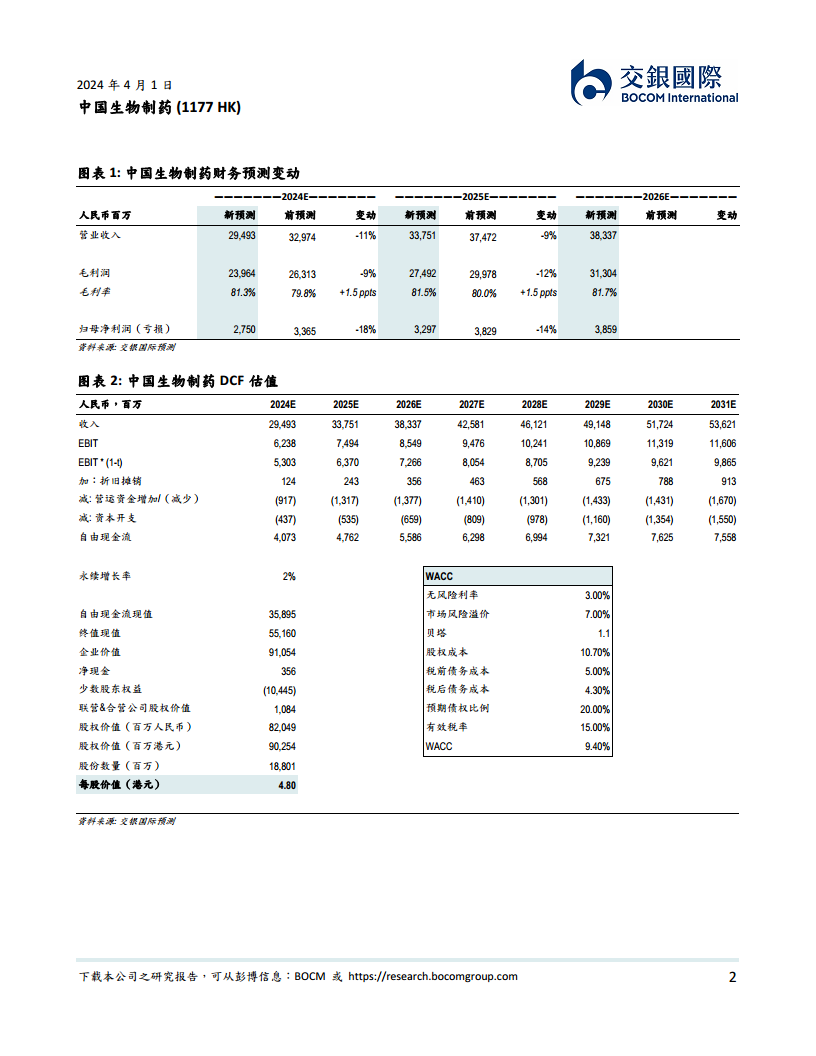

交银国际对中国生物制药的财务预测进行了调整,下调了公司2024-2025年净利润预测14-18%至27.5亿/33.0亿元人民币,主要原因在于公司专注于四大治疗领域后对非核心业务的持续剥离。然而,考虑到公司2023年利润率和降本增效成果超出预期,交银国际对公司长期利润率的展望更为乐观。

基于此,交银国际上调了中国生物制药的DCF目标价至4.80港元(此前为4.55港元),潜在升幅达59.0%,并继续维持“买入”评级。这一调整反映了分析师对公司创新药驱动短期业绩复苏和长期高增长的确定性持积极态度。根据最新的财务预测,公司收入预计在2024E、2025E、2026E分别增长12.6%、14.4%和13.6%,净利润分别增长16.2%、19.9%和17.0%,显示出未来几年稳健的增长预期。

总结

中国生物制药在2023年展现了其业务的韧性,尤其是在创新产品收入和内地业务利润方面实现了显著增长。公司通过精细化管理,有效控制了销售及管理费用,提升了经营利润率。展望未来,公司战略性地聚焦于核心治疗领域,并拥有丰富的创新药研发管线,预计在2024-2025年将有多款重磅新品上市,为业绩复苏和长期增长奠定坚实基础。尽管短期利润预测因非核心业务剥离而有所调整,但市场对其长期盈利能力持乐观态度,交银国际因此上调了目标价并维持“买入”评级,强调了创新驱动对公司价值增长的确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用