中心思想

核心观点与评级调整

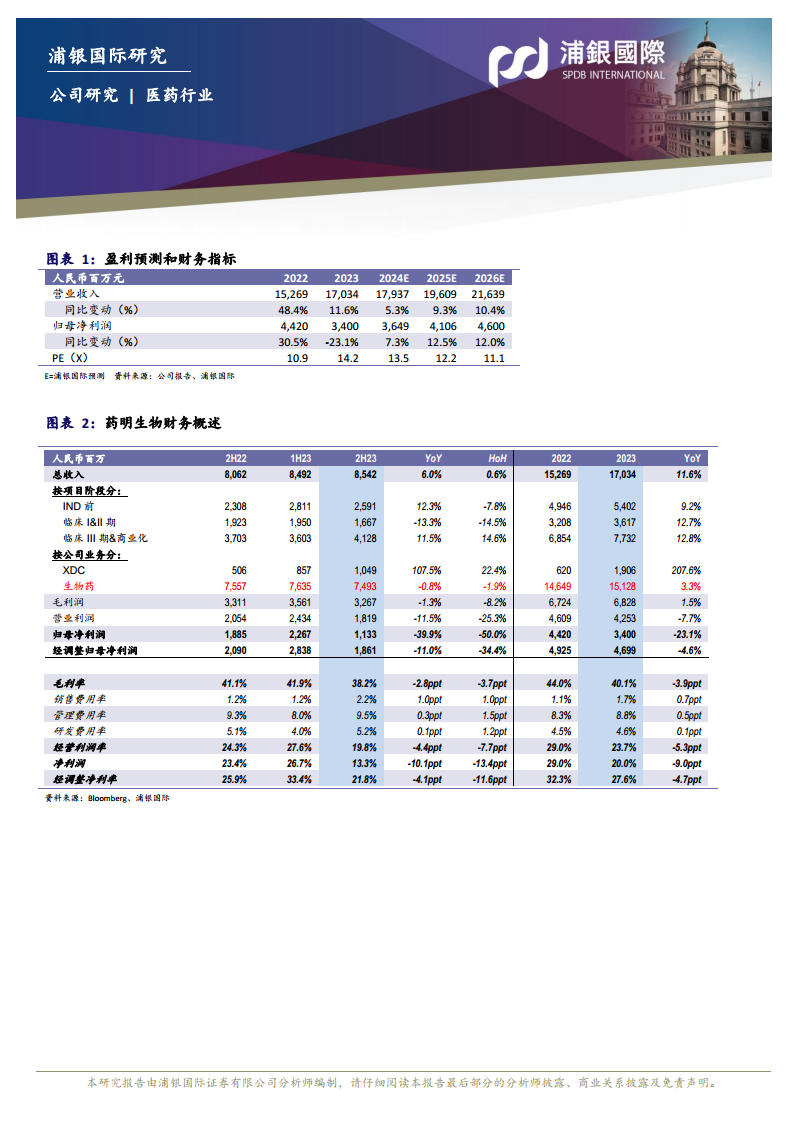

浦银国际维持药明生物(2269.HK)“持有”评级,并将目标价下调至20港元,重申公司股价短期内仍将受到中美地缘政治影响而震荡的观点。此次评级和目标价调整的核心原因在于药明生物2024年收入增速指引显著低于浦银国际及市场预期,反映出外部环境对公司业务增长的潜在制约。

业绩承压与未来展望

药明生物2023年全年收入和经调整归母净利润大致符合预期,但下半年收入增长明显放缓,且毛利率因海外生产设施产能爬坡而承压,创下近七年来的最低水平。公司对2024年收入增长给出了5%-10%的指引,远低于此前预期,主要受地缘政治对M端(生产)业务的负面影响。尽管管理层预计WBS(WuXi Biologics Solutions)业务有望提高公司毛利水平,且随着海外产能利用率逐步提升,净利润增速有望略高于收入增速,但整体增长前景仍面临挑战。

主要内容

2023年业绩回顾与毛利率压力分析

药明生物在2023财年展现了其在生物制药CDMO领域的持续发展,全年实现营业收入人民币170.34亿元,相较于2022年的152.69亿元,同比增长了11.6%。这一增长率大致符合浦银国际及彭博一致预期,显示出公司在整体市场环境下的韧性。尤其值得关注的是,剔除新冠相关业务后,非新冠收入实现了37.7%的强劲同比增长,这表明公司核心业务的内生增长动力依然强劲。在盈利能力方面,经调整Non-IFRS归母净利润达到47亿元,同比下降4.6%,但这一结果基本符合浦银国际的预期,并且高于彭博一致预期,反映出公司在成本控制和非经常性损益调整方面的有效性。然而,毛利率的表现则不尽如人意,全年毛利率为40.1%,同比下降了3.9个百分点,创下了近七年来的最低水平。报告指出,毛利率的显著下滑主要归因于海外生产设施的产能爬坡过程,新设施在初期运营阶段通常面临较低的产能利用率和较高的固定成本,从而对整体毛利率构成拖累。

进一步分析2023年下半年的业绩,药明生物的收入为85.42亿元,相较于2H22的80.62亿元,同比增长6.0%;与1H23的84.92亿元相比,环比增长0.6%。非新冠收入在下半年表现突出,实现了22%的同比增长和7.3%的环比增长,显示出非新冠业务的持续扩张。特别地,XDC(抗体偶联药物)业务在2H23贡献了10.49亿元的外部收入,同比大幅增长107.5%,环比增长22.4%,成为公司收入增长的重要驱动力。然而,若将XDC收入剔除,2H23药明生物的收入则呈现同比下降0.8%和环比下降1.9%的趋势,这凸显了XDC业务对整体收入增长的关键支撑作用。从项目阶段来看,IND前收入(25.91亿元)和临床一期及二期收入(16.67亿元)在下半年均录得环比下降,这可能反映了早期项目进展的波动性或市场环境的变化。相比之下,临床三期和商业化收入(41.28亿元)则实现了同比和环比的正增长,表明公司在后期项目和商业化生产方面保持了较好的稳定性。

在地域分布方面,2023年下半年来自北美客户的收入同比下跌10%,但环比上升5.5%,这一下跌可能受到2H22新冠相关收入高基数的影响。欧洲市场表现最为亮眼,收入同比大幅上升107.2%,环比与上半年几乎持平,使其继续维持自1H23以来第二大收入贡献地区的地位。管理层解释称,欧洲市场的快速增长主要得益于其历史基数较小、爱尔兰和

微信扫一扫-立即使用

微信扫一扫-立即使用