中心思想

业绩表现强劲,经营韧性凸显

- 海吉亚医疗在2023年展现出强劲的经营韧性,即使在剔除2022年一次性核酸收入的偶发因素影响后,其营收、归母净利润和经调整净利润仍分别实现34%、64%和31%的同比增长,远超表观业绩增速,表明公司核心业务持续保持良性增长态势。

- 公司医院业务收入同比增长28.5%,若剔除核酸检测一次性影响则增长35.4%,其中门诊和住院收入均实现显著增长,尤其在剔除核酸影响后,门诊收入增长高达43.2%,住院收入增长31.6%,体现了疫情恢复后医疗需求的强劲释放。

战略扩张加速,未来增长可期

- 海吉亚医疗通过新建和收购医院,持续优化资产布局并扩大业务网络,截至2024年3月已拥有16家在营医院及4家三级综合医院,并于2023年新增德州、无锡、常熟海吉亚医院,并收购宜兴海吉亚医院、长安医院、曲阜城东肿瘤医院,为未来业绩增长奠定坚实基础。

- 公司在肿瘤等高壁垒赛道持续夯实科室优势,肿瘤业务占比提升至46.9%,手术量同比增长34.6%,医疗专业人员和高级专业技术人员数量分别增长46%和47%,预示着其在核心业务领域的竞争优势将进一步巩固,并有望带来持续的业绩收获。

主要内容

经营韧性强劲,业绩持续增长

- 2023年年度业绩概览:

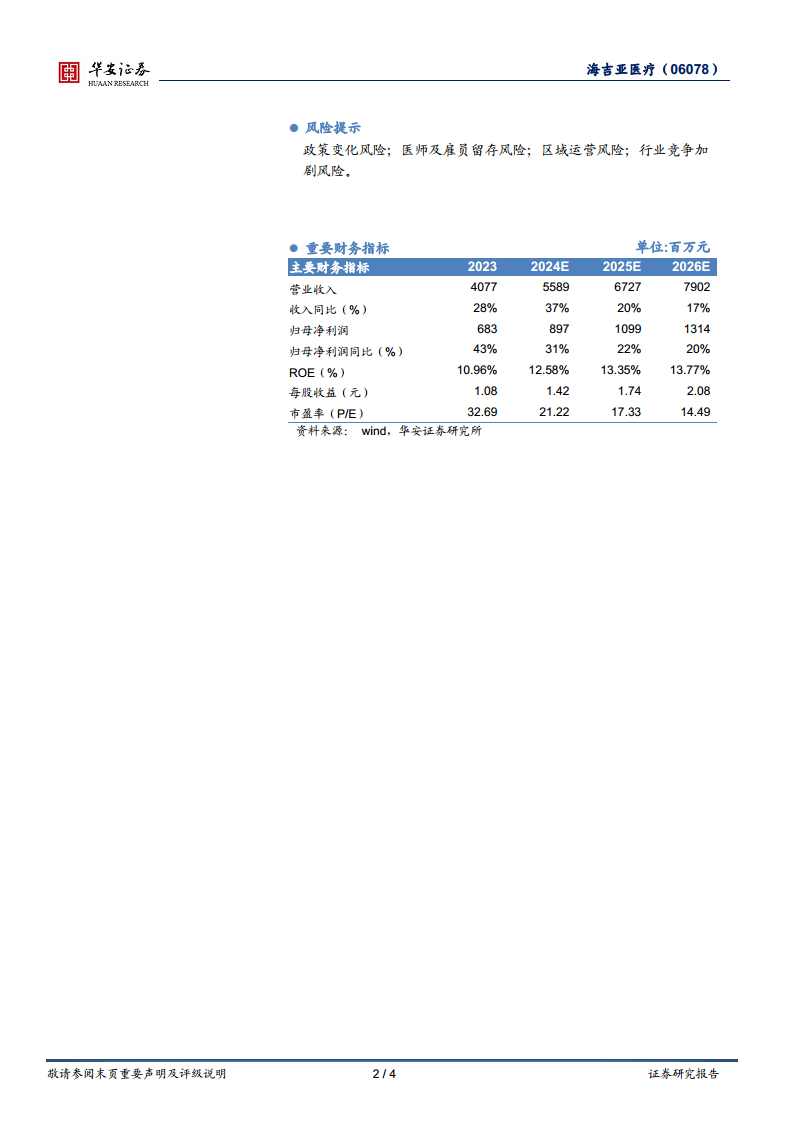

- 公司于2024年3月26日发布2023年年度报告,实现营业收入40.77亿元,同比增长27.6%。

- 归母净利润达到6.85亿元,同比增长42.1%。

- 经调整净利润为7.13亿元,同比增长17.5%。

- 每股盈利为1.08元。

- 剔除偶发因素后的真实增长:

- 若剔除2022年疫情导致的一次性核酸收入影响,公司营收、净利润和经调整净利润分别同比增长34%、64%和31%,显示出其核心业务的强劲增长势头。

- 2023年下半年(2023H2)表现尤为突出,营收达23.17亿元(同比增长39%),净利润3.50亿元(同比增长38%),经调整净利润3.67亿元(同比增长20%)。

- 医院业务表现:

- 2023年医院业务收入为38.9亿元,同比增长28.5%。若剔除核酸检测一次性影响,增长率高达35.4%。

- 门诊收入13.51亿元,同比增长23.1%;剔除核酸检测影响后,门诊收入同比增长43.2%。

- 住院收入25.39亿元,同比增长31.6%;剔除核酸检测影响后,住院收入同比增长31.6%。

- 科室优势与专业能力提升:

- 公司持续夯实科室优势,肿瘤业务需求激增,存量肿瘤业务占比达到46.9%,同比提升1.9个百分点。

- 2023年公司完成手术量83,770例,同比增长34.6%。

- 医疗专业人员数量增至7,483人,同比增长46%。

- 高级专业技术人员数量增至1,188人,同比增长47%,在高壁垒赛道内展现出强大的专业实力。

资产优化与战略扩张驱动业绩

- 医院网络持续扩张:

- 截至2024年3月,公司拥有16家在营医院及4家三级综合医院。

- 2023年新建德州海吉亚医院、无锡海吉亚医院、常熟海吉亚医院。

- 报告期内收购了宜兴海吉亚医院、长安医院、曲阜城东肿瘤医院,进一步扩大了市场份额和业务覆盖。

- 资产质量优异与增长潜力:

- 公司旗下成熟医院享有良好声誉,存量医院有望实现快速爬坡。

- 新收购医院资产质量优异,预计将持续增厚公司收入和利润。

- 投资建议与未来展望:

- 华安证券维持“买入”评级,看好公司在医疗服务领域的领先地位及其业务网络的持续扩大和体内医院的持续爬坡,认为后续稳定增长确定性高。

- 盈利预测:

- 预计2024年至2026年营业收入将分别达到55.89亿元、67.27亿元和79.02亿元,同比增速分别为37%、20%和17%。

- 预计同期归母净利润将分别达到8.97亿元、10.99亿元和13.14亿元,同比增速分别为31%、22%和20%。

- 对应2024年至2026年的预测市盈率(PE)分别为22倍、18倍和15倍。

- 风险提示:

- 政策变化风险。

- 医师及雇员留存风险。

- 区域运营风险。

- 行业竞争加剧风险。

总结

海吉亚医疗在2023年展现出卓越的经营韧性和强劲的业绩增长,即使在剔除一次性核酸收入的偶发因素后,其核心业务仍保持高速增长。公司通过持续的医院网络扩张和优质资产收购,进一步巩固了其在医疗服务领域的领先地位。特别是在肿瘤等高壁垒科室,公司通过提升专业能力和扩大服务规模,实现了显著的业务增长。展望未来,随着现有医院的持续爬坡和新收购医院的贡献,海吉亚医疗有望实现稳定且可持续的业绩增长,华安证券维持“买入”评级,并对其未来盈利能力持乐观预期。同时,报告也提示了政策变化、人才留存、区域运营及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用