中心思想

业绩亮点与挑战并存

久远银海2023年营收实现稳健增长,达到13.47亿元,同比增长5.01%。其中,医保医疗业务和智慧城市业务表现突出,分别实现15.07%和62.81%的增长。然而,公司归母净利润同比下降8.83%至1.68亿元,毛利率受市场竞争加剧影响有所下滑,同比减少7.63个百分点至47.61%。

数据要素驱动未来增长

公司在医保医疗领域深耕,积极响应国家数据要素战略,支撑全国23个省份医保信息平台运维,并围绕医保数据要素、便民服务和基金监管进行市场拓展。随着国家数据局的成立及相关政策的落地,数据要素产业有望腾飞,预计将为久远银海带来新的增长机遇,推动未来营收和净利润恢复增长。

主要内容

2023年经营业绩回顾

2023年,久远银海实现营业收入13.47亿元,同比增长5.01%,基本符合市场预期。然而,归属于母公司股东的净利润为1.68亿元,同比下降8.83%;扣除非经常性损益后的归母净利润为1.35亿元,同比下降20.61%。从季度表现看,23Q4营收5.43亿元,同比下降12.70%;归母净利润0.54亿元,同比下降9.13%,显示出季度性波动和验收压力。

在业务构成方面,医保医疗业务表现强劲,收入达7.07亿元,同比增长15.07%,是公司营收增长的主要驱动力。智慧城市业务也实现高速增长,收入0.68亿元,同比增长62.81%。数字政务业务收入5.5亿元,同比下降7.48%。按产品类型看,运维服务和系统集成业务分别增长15.29%和18.17%,软件收入略有下降2.07%。

盈利能力方面,2023年公司毛利率为47.61%,同比减少7.63个百分点,主要受行业竞争加剧影响。尽管毛利率承压,公司经营活动现金流净额表现亮眼,达到1.88亿元,同比增长401.83%,显示出良好的现金回款能力。费用控制方面,销售费用率、管理费用率和研发费用率均同比有所下降,其中研发费用率下降2.24个百分点至11.31%。公司持续加大研发投入,研发人员数量达1314人,占员工总数29.06%,同比增加2.56个百分点,以增强医保医疗赛道的竞争力。

市场策略与未来增长驱动

公司深耕医保医疗行业,在数据要素产业的不断推进下,该业务有望持续增长。随着国家数据局的正式挂牌以及《“数据要素×”三年行动计划(2024—2026年)》的发布,数据要素已成为国家战略重点。久远银海积极响应政策,全力支撑全国23个省份医保信息平台运维工作,并围绕国家医保“两结合三赋能”、“三电子两支付”、“反欺诈大数据”等政策要求,在全国100多个城市、16万多家医保两定机构持续深耕医保市场,优化医保服务,强化基金监管,挖掘医保数据价值。

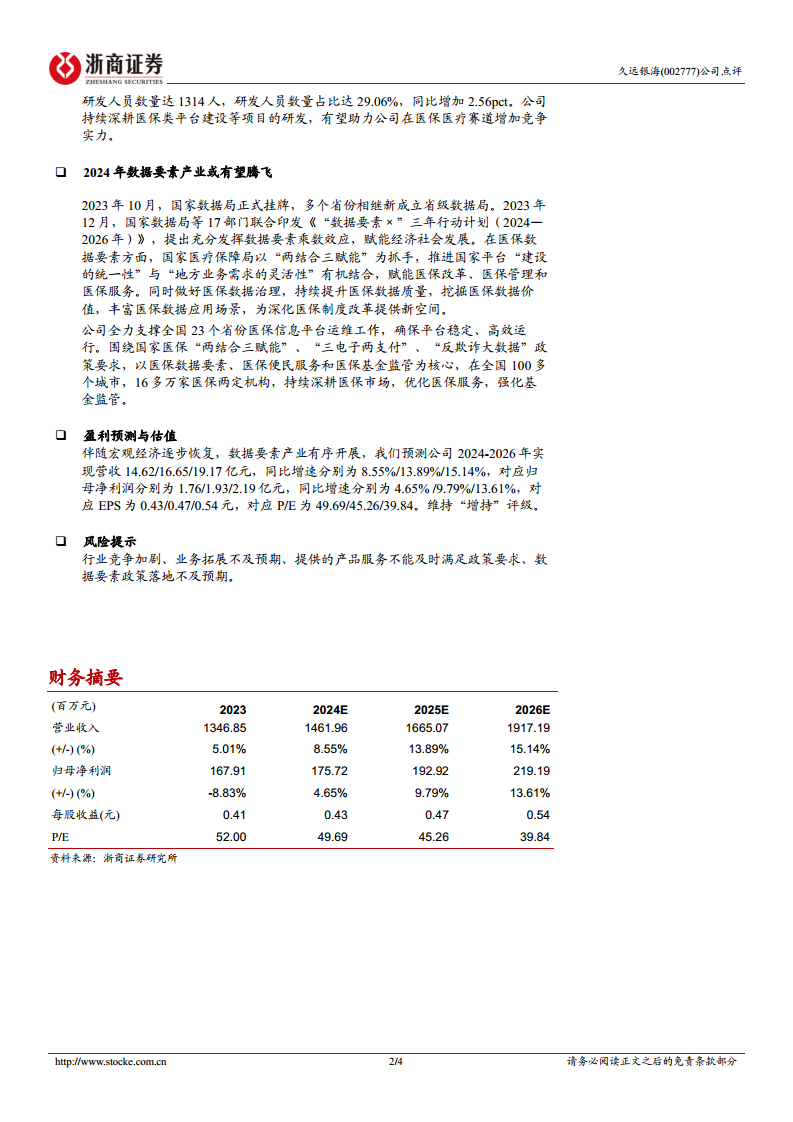

基于宏观经济逐步恢复和数据要素产业的有序开展,分析师预测公司2024-2026年营收将分别达到14.62亿元、16.65亿元和19.17亿元,同比增速分别为8.55%、13.89%和15.14%。同期归母净利润预计分别为1.76亿元、1.93亿元和2.19亿元,同比增速分别为4.65%、9.79%和13.61%。维持“增持”评级。

然而,公司面临行业竞争加剧、业务拓展不及预期、提供的产品服务不能及时满足政策要求以及数据要素政策落地不及预期等风险。

总结

久远银海2023年营收实现稳健增长,其中医保医疗和智慧城市业务表现突出,但受市场竞争加剧影响,净利润和毛利率有所下滑。公司在经营活动现金流方面表现优异,并持续加大研发投入以巩固核心竞争力。展望未来,随着国家数据要素战略的深入推进,久远银海在医保数据平台运维和应用领域的深厚积累有望为其带来新的增长机遇。尽管面临多重风险,但公司在核心业务领域的战略布局和市场潜力使其未来业绩增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用