中心思想

国产呼吸健康领域领军,全球化布局夯实龙头地位

怡和嘉业作为中国呼吸健康领域的领军企业,凭借其深耕多年的技术积累、多元化的产品布局以及前瞻性的全球化战略,在全球市场中取得了显著的先发优势。公司产品已获得美国FDA、欧盟CE等多项国际认证,并成功进入多个国家的医保市场,销售网络覆盖全球100多个国家和地区。

市场机遇与业绩增长潜力

全球范围内慢性阻塞性肺疾病(COPD)和睡眠呼吸暂停低通气综合征(OSA)患者基数庞大且诊断率、控制率仍有巨大提升空间,加之全球老龄化趋势,家用无创呼吸机市场需求持续扩容。在行业竞争格局因主要竞争对手飞利浦伟康产品召回并退出美国市场而重新洗牌的背景下,怡和嘉业迅速抢占市场份额,全球市占率跃升至第二位,进一步巩固了其领先地位。公司通过优化产品结构、提升高毛利耗材占比、完善研发体系和稳固全球经销渠道,有望实现长期稳健增长。

主要内容

呼吸健康领域领先企业,打造全球化市场布局

呼吸健康产品体系与全球市场布局

怡和嘉业成立于2001年,并于2022年在深交所上市,是国内领先的呼吸健康医疗设备与耗材制造商。公司秉承“关爱到家”宗旨,构建了“三横、两纵”的战略布局,提供睡眠呼吸障碍和慢性呼吸系统疾病的整体服务方案。其产品线涵盖家用无创呼吸机(包括单水平、双水平睡眠呼吸机和双水平肺病呼吸机)、医用呼吸诊疗产品(如高流量湿化氧疗仪、医用双水平无创呼吸机、分子筛制氧机)、耗材产品(通气面罩、呼吸管路)以及睡眠检测仪(腕表式初筛仪、多导睡眠呼吸监测仪)。公司产品以高可靠性和高性价比获得国际市场认可,销售覆盖全球100多个国家和地区,并获得NMPA、FDA、CE等多项认证,是少数通过美国FDA和欧盟CE认证并进入美国、德国、意大利、土耳其等国家医保市场的国产制造商,海外市场先发优势显著。

稳健的股权结构与经验丰富的管理层

公司股权结构稳定,董事长庄志先生与副总经理许坚先生为一致实际控制人,合计持股比例为19.48%。核心管理团队履历丰富,深谙行业发展,为公司的持续发展提供了坚实基础。

业绩波动中显现的境外市场增长潜力

近年来,怡和嘉业的业绩呈现波动。2020年受新冠疫情影响,营业收入和归母净利润分别同比增长117.29%和487.23%。2021年市场需求趋于平稳,但受益于竞争对手产品召回事件,扣除疫情相关产品后主营业务收入仍大幅增长109.59%。2022年公司持续受益于竞争对手召回事件,营业收入同比增长113.64%,归母净利润同比增长161.04%。2023年前三季度,公司归母净利润小幅增长0.29%,收入同比下滑6.81%,但基本面趋势向好。公司收入主要来源于境外市场,2019年至2023年上半年,境外市场收入占比长期保持在60%以上(2020年因疫情相关产品销售核算方式调整略有下降),显示出显著的海外市场先发优势。公司盈利能力持续改善,2023年前三季度净利率提升至28.90%。

全球无创呼吸机需求空间较大,国产出海大势所趋

慢病治疗需求与家用呼吸机市场空间

慢性阻塞性肺疾病(COPD)和睡眠呼吸暂停低通气综合征(OSA)是全球范围内患病人数庞大的呼吸系统疾病。据弗若斯特沙利文预测,全球COPD患病人数将从2020年的4.7亿人增至2025年的5.3亿人,年复合增长率为2.7%。中国COPD患者存量超过1亿人,但实际诊断率不足26.8%,控制率远低于美国。全球30-69岁OSA患病人数预计将从2020年的10.7亿人增至2025年的11.6亿人,其中中国患病率最高,但诊断治疗率不足1%,远低于美国的20%。家用无创呼吸机是COPD和OSA的首选治疗方案,随着医疗模式向分级诊断和家庭医生下沉,家用医疗设备渗透率有望提高,市场空间巨大。

老龄化趋势下的全球市场扩容与国产出海

全球人口老龄化和慢性病挑战持续驱动家用呼吸机市场扩容。全球家用无创呼吸机市场规模预计将从2020年的27.1亿美元增长至2025年的55.8亿美元,年复合增长率为15.5%。中国家用无创呼吸机出口市场规模预计将从2020年的2.99亿元人民币增长至2025年的6.0亿元人民币,年复合增长率为14.8%,国产厂商出海已成为大势所趋。

龙头产品召回市场重新洗牌,先发优势有望进一步夯实全球地位

集中竞争格局下的国产龙头地位

2020年全球家用无创呼吸机市场竞争格局高度集中,瑞思迈和飞利浦占据近80%的市场份额,怡和嘉业占比仅为1.7%。在中国市场,飞利浦和瑞思迈分别占据28.4%和26.6%的市场份额,而怡和嘉业以15.6%的市场份额位居第三,是国产厂商中的绝对龙头。

竞争对手召回带来的市场份额跃升

自2021年6月起,全球第二大龙头飞利浦伟康因呼吸机质量问题多次进行产品召回,其中多次被美国FDA定为最高等级的I级召回。2024年1月,飞利浦宣布退出美国市场的医用呼吸机、家用呼吸机、便携式和固定式制氧机以及睡眠诊断产品销售。这一事件为怡和嘉业带来了巨大的市场机遇。根据弗若斯特沙利文数据,怡和嘉业的全球市占率(按销量)从2020年的4.50%迅速提升至2022年的17.70%,跃升至全球第二位;中国市占率从2020年的21.60%提升至2022年的25.80%,成为国产品牌中的市场第一。飞利浦的退出有望进一步巩固怡和嘉业的全球领先地位。

全球竞争力与多国市场准入优势

怡和嘉业在2017年与瑞思迈达成全球和解,解决了专利诉讼问题。公司主要产品在核心技术参数和治疗性能上已与瑞思迈、飞利浦伟康等国际品牌差距较小,并具备高性价比优势,已初步具备全球竞争力。截至2022年3月31日,公司是市场上少数家用无创呼吸机产品通过美国FDA和欧盟CE认证并进入美国、德国、意大利、土耳其等国家医保市场的国产制造商。公司产品销往全球100多个国家和地区,并有14项国际资质认证正在申请中,展现出强大的全球市场进入能力。

产品结构优化空间较大,渠道布局完善,有望助力全球放量

耗材业务增长驱动产品结构优化

截至2023年上半年,怡和嘉业的耗材产品收入占比仅为14.49%,仍有较大提升空间。随着患者对通气面罩更换意识的提高和支付意愿的增强,高毛利耗材占比的提升有望进一步优化公司产品结构,改善盈利能力。

完善的研发体系与丰富的产品管线

公司坚持“三横、两纵”战略布局,致力于开发全面的医疗产品和服务。公司构建了完整的研发创新体系,拥有经验丰富的研发人员176人(占2022年底总员工的20.88%)。截至2023年6月30日,公司拥有496项国内专利(其中86项发明专利)、108项国际专利和70项软件著作权,自主掌握了主营产品的核心技术。公司在研项目丰富,涵盖MP呼吸机、SO1制氧机、MN1微网雾化器、G5呼吸机、多代面罩系列、高流量湿化氧疗仪、无创呼吸机以及国际云平台等,旨在提升产品竞争力、拓展高端市场并优化用户体验。

稳固的经销渠道助力全球市场放量

怡和嘉业境内外市场主要采取买断式经销模式。公司与经销商保持长期稳定合作,其中美国第一大经销商3B公司自2010年起与公司保持稳定合作,通过独家联合品牌及共同经销协议,有效提升了产品在美国和加拿大市场的知名度和销量。稳固的经销渠道和协同效应有望助力公司新品在全球市场快速放量。

盈利预测与估值

盈利能力预测

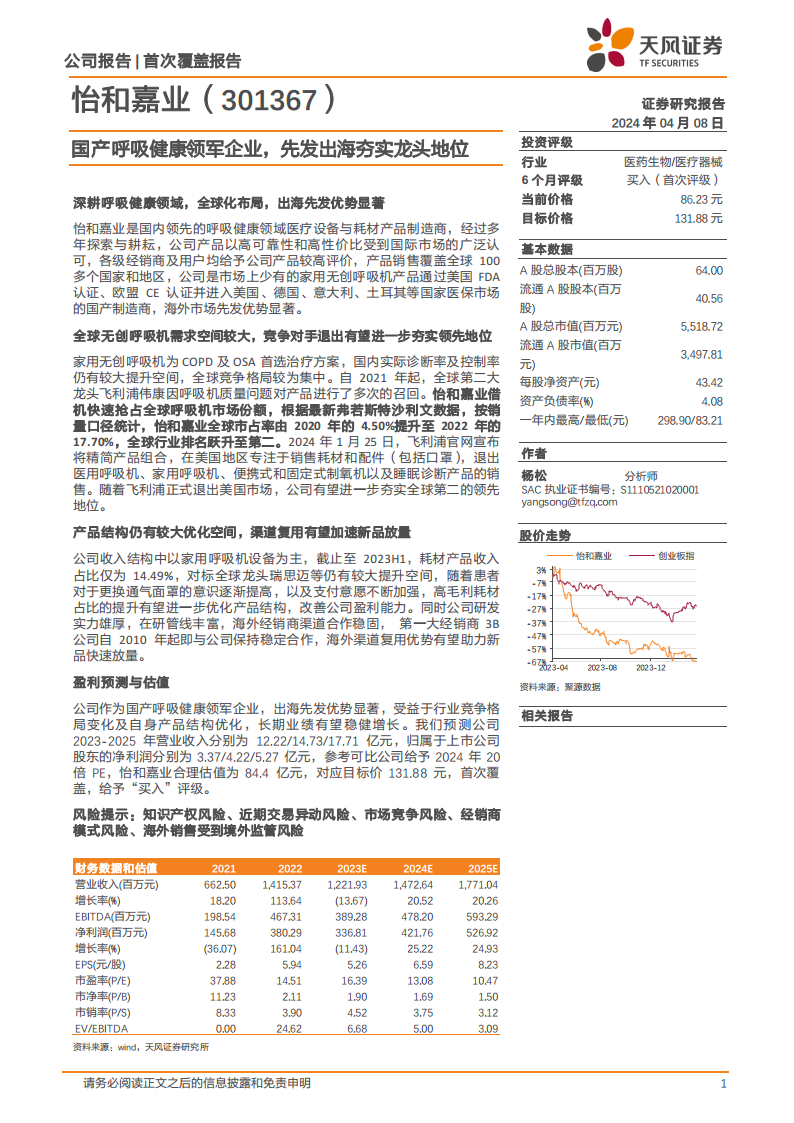

基于公司受益于竞争对手退出、市场份额提升、国内市场渗透率提高、产品结构优化(耗材占比提升)以及医用产品稳健增长等因素,预计公司业绩将持续增长。预测公司2023-2025年营业收入分别为12.22亿元、14.73亿元和17.71亿元,归属于上市公司股东的净利润分别为3.37亿元、4.22亿元和5.27亿元。

估值与投资建议

采用相对估值法,选取鱼跃医疗、理邦仪器、迈瑞医疗作为可比公司,并参考可比公司平均估值,给予怡和嘉业2024年20倍PE。据此,怡和嘉业的合理估值为84.4亿元,对应目标价131.88元。首次覆盖,给予“买入”评级。

风险因素

公司面临知识产权风险、市场竞争风险、经销商模式风险、海外销售受到境外监管风险以及近期交易异动风险。

总结

怡和嘉业作为国产呼吸健康领域的领军企业,凭借其全面的产品布局、强大的研发实力和全球化的市场策略,在全球无创呼吸机市场中占据了有利地位。在主要竞争对手飞利浦伟康因产品召回退出美国市场后,公司迅速抓住机遇,全球市场份额显著提升,已跃升至行业第二。面对全球老龄化和慢性病患者基数庞大的市场需求,以及国内较低的诊断率和渗透率,怡和嘉业的增长潜力巨大。通过持续优化高毛利耗材产品结构、完善研发体系和巩固全球经销渠道,公司有望进一步夯实其全球龙头地位,实现长期稳健的业绩增长。尽管存在知识产权、市场竞争和海外监管等风险,但其核心竞争力、市场机遇和增长前景使其具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用