中心思想

业绩稳健增长,宠物动保成新引擎

瑞普生物2023年业绩表现强劲,营业收入和归母净利润均实现显著增长,显示出公司主营业务的稳定发展态势。特别是在家畜板块实现高速增长的同时,公司积极布局宠物动保蓝海市场,将其作为未来业绩增长的重要驱动力。

研发驱动创新,产品矩阵持续丰富

公司持续高饱和度的研发投入,不仅巩固了在家畜疫苗、药品及饲料添加剂领域的领先地位,更在宠物疫苗等创新产品方面取得突破,如猫三联疫苗的成功上市和猫四联疫苗的联合开发,有效填补了市场空白,并有望进一步提升核心竞争力。

主要内容

2023年财务表现与市场概览

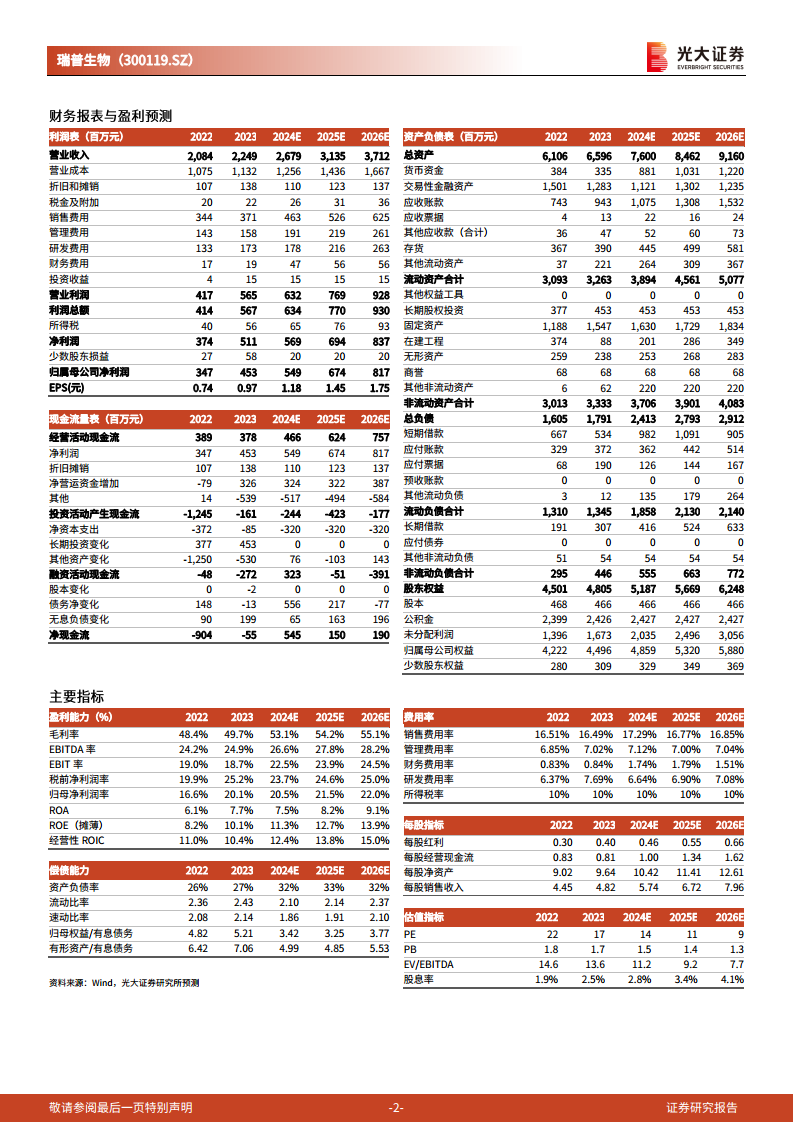

瑞普生物2023年实现营业收入22.49亿元,同比增长7.9%。归母净利润达到4.53亿元,同比大幅增长30.64%。其中,第四季度表现尤为突出,实现营业收入6.62亿元,同比增长8.94%,归母净利润1.79亿元,同比激增57.68%。当前公司总股本4.66亿股,总市值75.16亿元。

家畜业务高速增长与市场拓展

2023年,公司家畜板块实现营业收入5.08亿元,同比增长28%。公司在猪、牛、羊等畜用疫苗、药品及饲料添加剂领域构建了丰富且具竞争力的产品群组,并与大型养殖集团建立了战略合作关系。同时,公司积极拓展奶牛市场,完善营销网络布局,推动家畜业务进入高速增长期。

宠物动保战略布局与产品创新

独立运营加速宠物业务发展

2023年,公司与瑞奕生物共同投资设立蓝瑞生物,旨在抓住宠物发展契机,释放产品价值,打造本土第一品牌。宠物板块业务的独立运营,有利于公司宠物业务的快速发展,并有望带动业绩持续增长。

猫三联疫苗填补市场空白

2024年1月19日,公司自主研发的猫三联疫苗“瑞喵舒”获得兽药产品批准文号,上市后市场反馈良好,有效填补了国内市场空白。

联合开发猫四联疫苗

公司于2024年1月宣布与申基科技联合开发猫四联疫苗,该疫苗可预防猫鼻气管炎、杯状病毒病、泛白细胞减少症、猫衣原体四种传染病。该疫苗的研制成功将进一步丰富公司核心宠物疫苗产品群,提升公司在动物疫苗领域的核心竞争力,并带来新的业绩增长点。

研发投入与产品矩阵扩充

公司持续加大研发投入,2023年研发投入达2.33亿元,占营收比例为10.35%。高饱和度的研发投入有助于建立高品质、多元化的产品矩阵。2023年第四季度,公司取得了H9亚型禽流感病毒FJ株及其培养方法、表达H3亚型禽流感病毒HA基因的重组火鸡疱疹病毒两项专利。2024年1月,公司获得二氯苯醚菊酯、复方二氯苯醚菊酯吡丙醚滴剂、盐酸恩诺沙星颗粒、救必应提取四项新兽药注册证书。其中,自主研制的二类新兽药二氯苯醚菊酯对虱子和螨虫有触杀作用,并具有驱避蚊虫作用,填补了国内兽用原料药市场的空白。

总结

瑞普生物2023年业绩表现亮眼,营业收入和归母净利润均实现显著增长,显示出公司在家畜动保领域的稳固基础和强劲增长势头。公司通过战略性布局宠物动保市场,成功推出猫三联疫苗并积极开发猫四联疫苗,有望在宠物疫苗领域取得突破性进展。持续高强度的研发投入,不仅丰富了公司产品矩阵,也提升了核心竞争力。尽管宠物板块新品业绩兑现尚需时日,但公司主营业务受益于畜禽养殖景气行情,结合宠物市场的长期增长潜力,预计未来业绩将持续向好。光大证券维持“买入”评级,并预测2024-2026年归母净利润分别为5.49亿元、6.74亿元和8.17亿元,对应EPS分别为1.18元、1.45元和1.75元。

微信扫一扫-立即使用

微信扫一扫-立即使用