中心思想

业绩稳健增长与战略转型

上海医药在2023年展现出稳健的经营韧性与积极的战略转型成果。尽管归母净利润受一次性特殊损益影响有所波动,但扣非归母净利润实现3%的增长,营业收入更是达到2603亿元,同比增长12.2%,显示出公司强大的市场扩张能力和核心业务的健康发展态势。公司通过加速布局商业网络、巩固领先地位,并围绕大品种战略持续推进医药工业发展,特别是在中药板块取得了显著增长。这些举措共同构筑了公司在医药商业和工业领域的坚实基础,为未来的持续增长奠定了基础。

创新驱动与未来展望

创新研发已成为上海医药未来增长的核心驱动力,公司创新管线正逐步迈入收获期,预示着巨大的市场潜力。2023年,公司研发投入达到26亿元,研发费用同比增长4.4%,体现了对创新的持续承诺。目前已有3款创新药和1款改良型新药上市,并有68个在研新药管线,其中3款1类新药已提交上市申请,有望在未来几年内贡献新的业绩增长点。分析师预测,随着创新成果的逐步转化,公司归母净利润在2024-2026年将实现显著增长,维持“买入”评级,凸显了市场对上海医药创新能力和未来发展前景的积极预期。

主要内容

2023年度财务表现概览

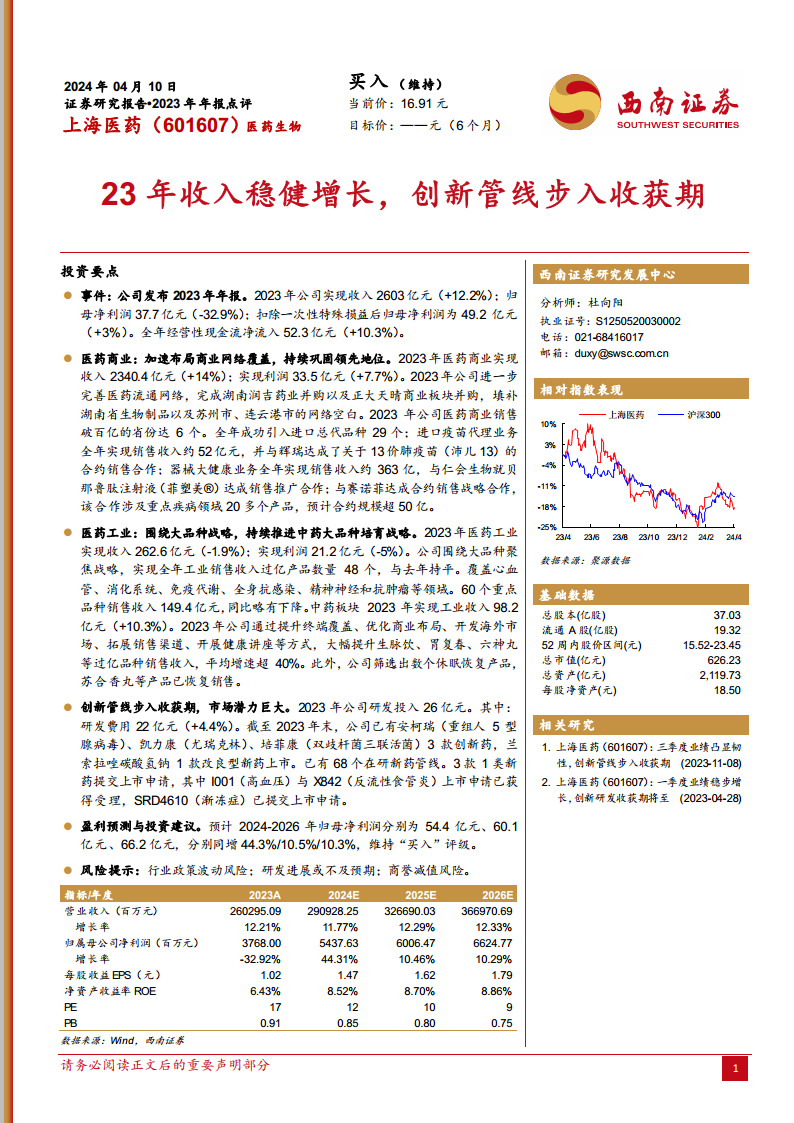

2023年,上海医药发布了其年度报告,展示了公司在复杂市场环境下的经营成果。报告显示,公司全年实现营业收入2603亿元,相较于上一年增长了12.2%。这一增长率显著高于行业平均水平,体现了公司在市场拓展和业务整合方面的强大能力。然而,归属于母公司股东的净利润为37.7亿元,同比下降32.9%。这一降幅主要是受到一次性特殊损益的影响。若扣除这些非经常性损益,公司归母净利润为49.2亿元,实现了3%的同比增长,这更真实地反映了公司核心业务的盈利能力。此外,公司经营性现金流净流入达到52.3亿元,同比增长10.3%,表明公司现金流状况良好,运营效率持续提升,为未来的投资和发展提供了坚实的资金保障。

医药商业板块:网络扩张与多元化布局

医药商业板块在2023年表现强劲,实现收入2340.4亿元,同比增长14%,贡献了公司总收入的绝大部分。该板块实现利润33.5亿元,同比增长7.7%。公司通过一系列战略性并购,进一步完善了其医药流通网络。例如,成功并购湖南润吉药业以及正大天晴商业板块,有效填补了湖南省生物制品以及苏州市、连云港市的网络空白,极大地增强了区域覆盖能力和市场渗透率。

在销售业绩方面,2023年公司医药商业销售额破百亿的省份已达6个,显示出其在全国范围内的领先地位和规模优势。同时,公司积极拓展进口业务,全年成功引入进口总代品种29个,丰富了产品线。进口疫苗代理业务全年实现销售收入约52亿元,并与全球制药巨头辉瑞达成了关于13价肺疫苗(沛儿13)的合约销售合作,进一步巩固了其在高端疫苗市场的地位。

此外,器械大健康业务也取得了显著进展,全年实现销售收入约363亿元。公司与仁会生物就贝那鲁肽注射液(菲塑美®)达成销售推广合作,拓展了糖尿病和肥胖管理领域。与赛诺菲达成的合约销售战略合作,涉及重点疾病领域20多个产品,预计合约规模超50亿元,这些合作将为公司带来新的增长点和市场机遇,推动商业板块向多元化、高附加值方向发展。

医药工业板块:大品种战略与中药复兴

医药工业板块在2023年实现收入262.6亿元,同比略有下降1.9%;实现利润21.2亿元,同比下降5%。尽管整体收入和利润有所下滑,但公司持续围绕“大品种聚焦战略”进行深耕。全年工业销售收入过亿产品数量保持在48个,覆盖心血管、消化系统、免疫代谢、全身抗感染、精神神经和抗肿瘤等多个核心治疗领域。其中,60个重点品种销售收入达到149.4亿元,虽然同比略有下降,但这些品种依然是公司工业板块的基石。

值得关注的是,中药板块在2023年表现亮眼,实现工业收入98.2亿元,同比增长10.3%。公司通过多维度策略推动中药大品种的培育和销售增长,包括提升终端覆盖、优化商业布局、开发海外市场、拓展销售渠道以及开展健康讲座等。这些措施使得生脉饮、胃复春、六神丸等过亿品种的销售收入大幅提升,平均增速超过40%,展现了中药产品的巨大市场潜力和公司的有效推广能力。此外,公司还成功筛选并恢复了数个休眠产品,如苏合香丸等,进一步挖掘了现有产品的价值。

研发创新:管线成熟与市场潜力释放

创新是上海医药持续发展的核心动力。2023年,公司研发投入总额达到26亿元,其中研发费用为22亿元,同比增长4.4%,显示出公司对研发的持续高投入。截至2023年末,公司已成功上市3款创新药(安柯瑞、凯力康、培菲康)和1款改良型新药(兰索拉唑碳酸氢钠),这些产品为公司带来了新的收入来源和市场竞争力。

公司拥有丰富的在研新药管线,共计68个。其中,有3款1类新药已提交上市申请,包括用于高血压治疗的I001和用于反流性食管炎治疗的X842,这两款药物的上市申请已获得受理,表明其研发进展顺利,有望在近期获批上市。此外,用于渐冻症治疗的SRD4610也已提交上市申请,这些重磅创新药的上市将极大地提升上海医药在相关治疗领域的市场份额和影响力,为公司带来巨大的市场潜力。

盈利预测与投资建议

基于对公司业务发展和创新管线前景的分析,分析师对上海医药未来的盈利能力持乐观态度。预计2024年至2026年,公司归母净利润将分别达到54.4亿元、60.1亿元和66.2亿元,同比增速分别为44.3%、10.5%和10.3%。这一预测反映了创新药上市销售放量以及商业板块持续稳健增长对公司业绩的积极贡献。

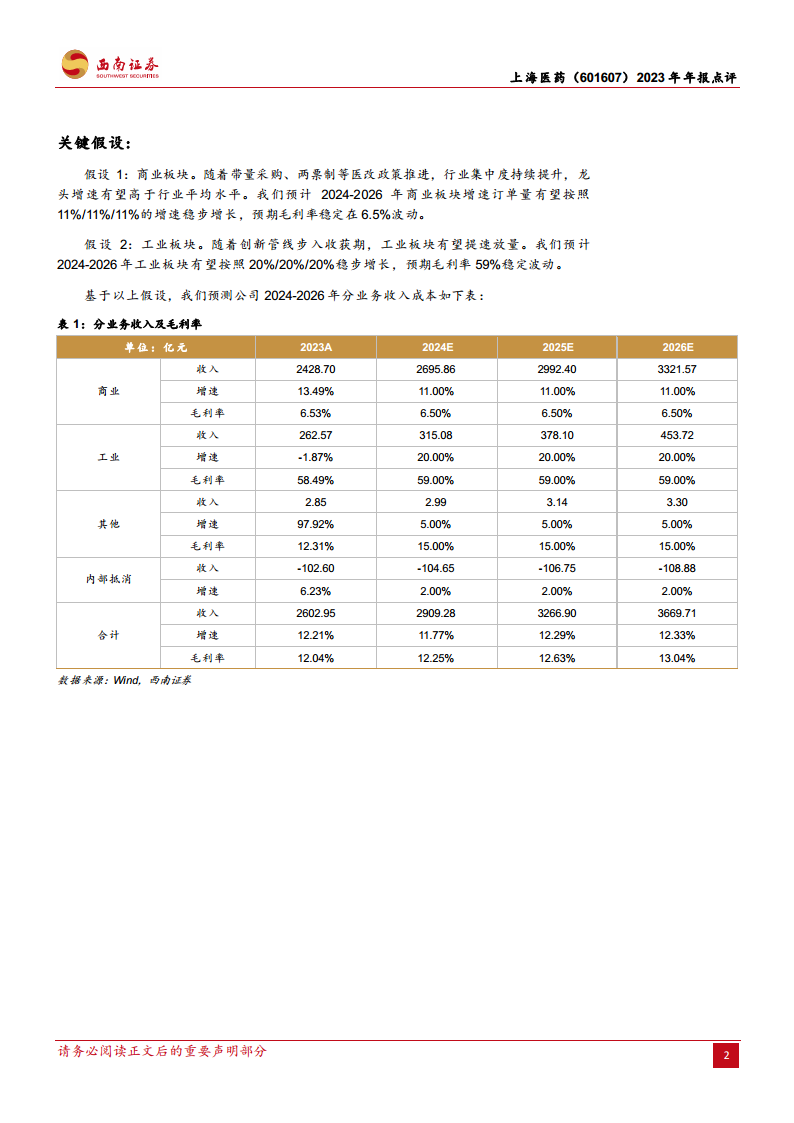

在关键假设方面,分析师预计商业板块在2024-2026年将以11%的增速稳步增长,毛利率稳定在6.5%。工业板块随着创新管线步入收获期,有望提速放量,预计增速达到20%,毛利率稳定在59%。这些假设支撑了对公司未来业绩的积极展望。

鉴于公司稳健的经营表现、持续的商业网络扩张、中药板块的强劲增长以及创新管线的逐步兑现,分析师维持对上海医药的“买入”评级。同时,报告也提示了行业政策波动、研发进展不及预期以及商誉减值等潜在风险,建议投资者关注。

总结

上海医药在2023年展现出强劲的营收增长和稳健的经营性现金流,尽管短期内归母净利润受非经常性损益影响有所波动,但扣非净利润实现正增长,显示出核心业务的健康发展。公司在医药商业领域通过战略并购和多元化合作,持续巩固市场领先地位,特别是在进口疫苗和器械大健康业务方面取得了显著进展。医药工业板块则通过“大品种战略”和中药板块的复兴,实现了结构性增长。更重要的是,公司持续加大研发投入,创新管线逐步进入收获期,多款创新药和改良型新药已上市或提交上市申请,为未来业绩增长提供了强大动力。分析师对公司未来盈利能力持乐观预期,维持“买入”评级,凸显了市场对上海医药长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用