中心思想

派林生物核心竞争力与增长引擎

派林生物作为国内血液制品行业的重要参与者,正步入快速发展轨道。其核心竞争力在于控股股东陕煤集团的雄厚实力赋能,为公司采浆资源拓展、资金、技术及渠道提供全方位支持。公司采浆量已突破千吨大关,跻身国内第一梯队,并计划通过内生增长和外延并购进一步扩大浆站版图。

战略转型与市场价值重估

公司正积极推动产品结构化升级,通过研发高浓度层析静注人免疫球蛋白等新产品,有望显著提升吨浆利润。同时,公司战略性布局静丙常规出口业务,以高性价比优势抢占海外市场,为长期增长注入新动力。尽管目前公司吨浆市值相对较低,但随着业绩拐点显现及各项战略的深入实施,其市场价值有望被重估,展现出显著的成长弹性。

主要内容

浆源与产品:内生外延驱动核心业务增长

行业地位与发展历程

派林生物主营血液制品的研究、开发、生产和销售,通过内生式增长与外延式扩张,已跻身我国血液制品行业第一梯队。公司旗下广东双林生物制药有限公司和哈尔滨派斯菲科生物制药有限公司产品互补,合计拥有11个品种,涵盖人血白蛋白、静注人免疫球蛋白(PH4)、乙型肝炎人免疫球蛋白等。公司发展历程中经历了多次重组与更名,最终于2021年更名为派林生物,并完成了对哈尔滨派斯菲科的并购重组,进一步增强了品牌效应及协同优势。

控股股东赋能与业绩拐点

2023年,公司控股股东变更为胜帮英豪(陕煤集团旗下),实际控制人变更为陕西省国资委。陕煤集团作为陕西省唯一的特大型国有煤炭企业集团,资产总额达7200亿元,连续9年入榜《财富》世界500强(2023年位列第169位),其雄厚的资金实力、资源优势及与地方政府的良好合作基础,预计将大幅提升派林生物的采浆资源获取能力,并提供资金、技术、渠道等全方位支持。陕煤集团在长江经济带、甘肃、新疆等地的战略布局和投资项目,也为派林生物后续浆站拓展奠定了良好基础。

公司业绩在2023年迎来拐点。尽管2023年上半年受新疆浆站停采等因素影响,营业总收入同比下降28.45%至7.09亿元,归母净利润同比下降46.62%至0.56亿元,但预计全年业绩将呈现前低后高趋势。血制品业务贡献了公司总收入的99.7%,且公司在销售费用和管理费用控制方面表现良好,同时持续加大研发投入,为未来盈利能力持续增长奠定基础。

浆站拓展与采浆能力提升

血液制品行业集中度不断增强,全球市场呈寡头垄断格局,前五大企业市场份额超80%。中国采浆量逐年增长,2022年已达10181吨,市场规模超400亿元,预计2025年有望提升至1000亿元。派林生物在浆站资源方面处于行业前列,截至2024年第一季度,公司拥有38个单采血浆站,其中在营浆站32个。公司通过大力推动浆站扩展工作,并与新疆德源生物工程有限公司签署战略合作协议,确保供浆量稳步增长,预计2024年起新疆德源每年供浆量提高到至少200吨。

采浆量方面,派林生物2022年全年采浆量超800吨,预计2023年全年采浆量将超过1200吨,同比增长约50%,正式进入千吨级血制品梯队。仅考虑公司在营和在建浆站,预计2025年采浆量将达到1600吨,相比2022年提升100%,是国内血制品企业中采浆量提升空间较大的公司之一。此外,行业并购整合加速,浆站数量较少、产品种类不足的企业是潜在并购标的,派林生物有望抓住机遇进一步扩张浆站版图。

产品结构升级与吨浆利润提升

公司在产品结构化升级方面持续发力,目前广东双林和派斯菲科合计拥有11个产品品种,位居行业前列。公司在研产品近10个,包括人纤维蛋白粘合剂、人凝血因子Ⅸ、新一代高浓度静注人免疫球蛋白等。其中,高浓度静注人免疫球蛋白(层析法)是重点项目,预计派斯菲科和广东双林两个子公司今年能申请到临床批件并开展临床试验,有望在2026-2027年获批上市,这将显著提升吨浆利润。

在吨浆利润方面,2023年公司归母净利润约为6.12亿元,吨浆利润为72万元/吨,处于行业中等水平,吨浆收入仅次于上海莱士和博雅生物,具备较强的行业竞争优势。随着新产品上市和血浆利用率的提高,公司吨浆净利润有望稳步提升。产能方面,截至2023年底,广东双林产能约为750吨,派斯菲科产能约为1200吨,合计1950吨。预计到2025年,两家子公司产能将分别突破1500吨,总产能有望提升至3000吨,届时公司产能预计将位居血制品行业前三位。

吨浆市值与市场低估

根据2023年的采浆量计算,派林生物的吨浆市值为1729万元/吨,仅高于卫光生物,处于行业内较低位置。这表明公司市值被市场低估,未能充分反映其采浆量和未来增长潜力。随着公司采浆量的持续增长和产品结构的优化,其市场价值有望得到合理重估。

市场格局与国际化:行业地位巩固与海外拓展

静丙出口的战略机遇

新冠疫情期间,全球血液制品行业原料血浆采集及产品供应趋紧,部分新兴国家出现血制品供应短缺,为国内企业提供了静注人免疫球蛋白(IVIG)应急出口的契机。派林生物、上海莱士等国内企业抓住机遇,实现了静丙的对外出口,并逐步将应急出口转变为长期战略供应。例如,派林生物与巴西最大的药品生产、配送及零售业巨头之一Hypera Pharma子公司BRAINFARMA签订了双向排他合作框架协议,共同推动静丙在巴西的法规注册出口贸易,合作期拟不低于5年。

海外市场需求与价格优势

海外市场对静丙的需求远大于国内。2020年,北美地区占据全球静丙市场份额的60.99%。海外静丙的适应症和超适应症数量(美国约30种)远多于国内(中国8种适应症,6种推荐使用),导致海外人均静丙使用量(2021年美国和澳大利亚分别为210.3 g/千人/年和206.0 g/千人/年)是我国(27.6 g/千人/年)的近10倍。这表明海外市场对静丙有更广泛的需求和应用。

在价格方面,海外静丙市场主要由少数几家企业垄断,且欧美地区对新兴国家出口减少导致全球价格攀升。菲律宾、澳大利亚、印度、孟加拉国等新兴市场国家的静丙价格普遍高于中国。中国公司在浆站建设和技术投入方面的稳定性和可靠性,为国产静丙在全球市场上提供了高性价比的竞争优势,出口有望为公司带来更高的利润水平。

国际化布局与长期前景

派林生物自2021年起与巴西Hypera Pharma合作,以应急采购出口模式向巴西市场销售血液制品。2022年,公司海外销售收入达1.13亿元,同比增长534.38%。尽管2023年上半年因海外市场准入条件限制和国内疫情放开导致静丙需求大幅增加,公司无海外销售额,但随着国内疫情消退、静丙供需重回正轨,以及巴西等国注册准入备案的批准,派林生物的国际化前景向好。静丙的顺利出海也将带动公司其他血液制品产品拓展海外市场,成为公司未来重要的成长新动力。

盈利预测与估值

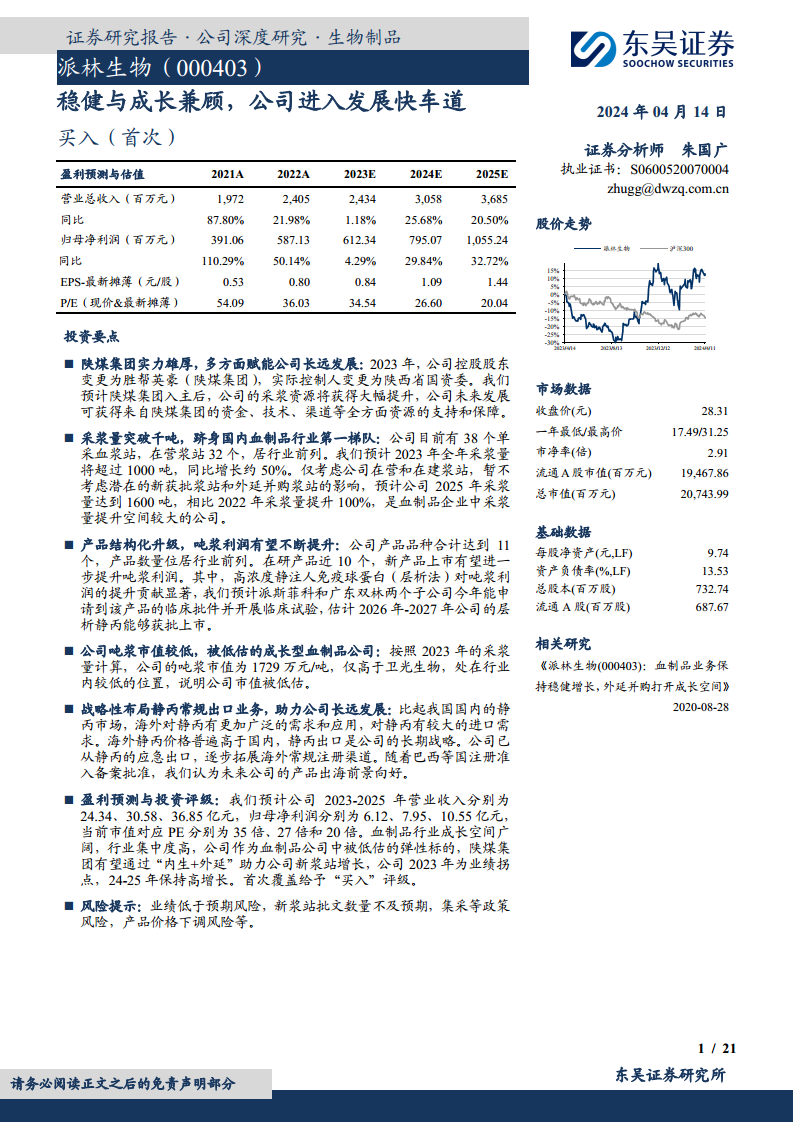

根据预测,派林生物2023-2025年营业收入将分别达到24.34亿元、30.58亿元和36.85亿元,归母净利润分别为6.12亿元、7.95亿元和10.55亿元。当前市值对应PE分别为35倍、27倍和20倍,低于血制品行业可比公司39倍、24倍和21倍的平均水平。鉴于血制品行业广阔的成长空间和日益提高的行业集中度,以及公司作为被低估的弹性标的,在陕煤集团“内生+外延”战略助力下,公司2023年业绩拐点已现,2024-2025年有望保持高增长。因此,报告首次覆盖给予“买入”评级。

风险提示

报告提示了多项风险,包括业绩低于预期风险(受产品供需、采浆量增长、产品价格等影响)、新浆站批文数量不及预期风险(血制品行业强监管,批文获取难度大)、集采等政策风险(可能导致产品价格大幅下调,影响业绩)以及产品价格下调风险(受供需、政策和竞争格局影响)。

总结

派林生物在陕煤集团的强大赋能下,正迎来发展的快车道。公司通过积极拓展浆站资源,预计2023年采浆量突破千吨,2025年有望达到1600吨,采浆量增长空间显著。同时,公司持续优化产品结构,高浓度层析静丙等在研产品有望提升吨浆利润。尽管当前吨浆市值被低估,但公司已战略性布局静丙常规出口业务,凭借海外市场的巨大需求和国产静丙的高性价比,有望打开新的增长空间。随着业绩拐点的显现和各项战略的深入推进,派林生物作为被低估的成长型血制品公司,具备长期投资价值和高增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用