中心思想

业绩稳健增长与产品结构优化

康缘药业在2024年第一季度,面对高基数挑战,仍实现了营业收入和归母净利润的稳健增长,显示出其经营韧性。公司通过优化产品结构,特别是口服液和凝胶剂等非注射液产品的显著增长,有效提升了非注射液收入占比,推动了整体业绩的提升。

研发驱动与人才战略聚焦

公司持续加大研发投入,研发费用占营收比例较高,并取得了多项新药临床试验批件,彰显了其强大的创新能力。同时,康缘药业在合理控制销售费用的基础上,战略性地增加了对人才的投入,以支持公司的长期战略发展和高质量转型。

主要内容

2024年一季度财务表现

营收与利润分析

2024年第一季度,康缘药业实现营业收入13.59亿元,同比增长0.48%;归母净利润1.48亿元,同比增长4.67%;扣非归母净利润1.40亿元,同比增长0.20%。尽管2023年同期营收已创近五年新高,公司仍在此高基数背景下保持了增长。

产品结构调整与增长亮点

从产品结构来看,非注射液收入占比由上年同期的56.36%提升至60.41%。其中,口服液板块实现3.70亿元收入,同比增长30.24%;凝胶剂板块实现0.09亿元收入,同比大幅增长260.97%。这主要得益于金振口服液和筋骨止痛凝胶的强劲增长。注射液收入为5.38亿元,同比下降8.87%;胶囊、颗粒剂&冲剂、贴剂收入也出现不同程度的下降,而片丸剂收入则微增1.84%。

多元化产品组合与市场覆盖

截至2023年底,公司拥有204个药品生产批件,其中包括49个中药独家品种和2个中药保护品种。在市场覆盖方面,公司共有112个品种被列入2023版国家医保目录(其中甲类48个,乙类64个,独家品种26个),另有43个品种进入国家基本药物目录(其中独家品种6个),显示出其产品在医保和基药市场的广泛渗透。

持续高强度研发投入与创新成果

2024年第一季度,公司研发费用达2.04亿元,占营业收入的15.01%,体现了公司对研发的高度重视。截至2023年底,公司累计获得发明专利授权669件,拥有中药新药56个、化学药新药9个,研发实力在中药企业中处于领先地位。近期研发成果显著,包括2024年3月收到国家药监局签发的1类化学新药注射用AAPB(用于急性缺血性脑卒中)的临床试验批准通知书,以及2024年4月收到1.1类中药创新药羌芩颗粒(用于流行性感冒)的临床试验批准通知书。

精细化费用管理与人才战略

2024年第一季度,公司销售毛利率为74.61%,同比下降0.49个百分点;销售净利率为11.01%,同比上升0.26个百分点。在费用控制方面,销售费用率同比下降6.52个百分点至37.44%,显示出公司在市场推广上的效率提升。同时,管理费用率同比上升5.58个百分点至23.59%,主要系公司为实现战略发展,在人员架构调整基础上,加大了对人才的投入及管理相关活动的开展。财务费用率为-0.67%,同比下降0.43个百分点。

投资评级与未来业绩预测

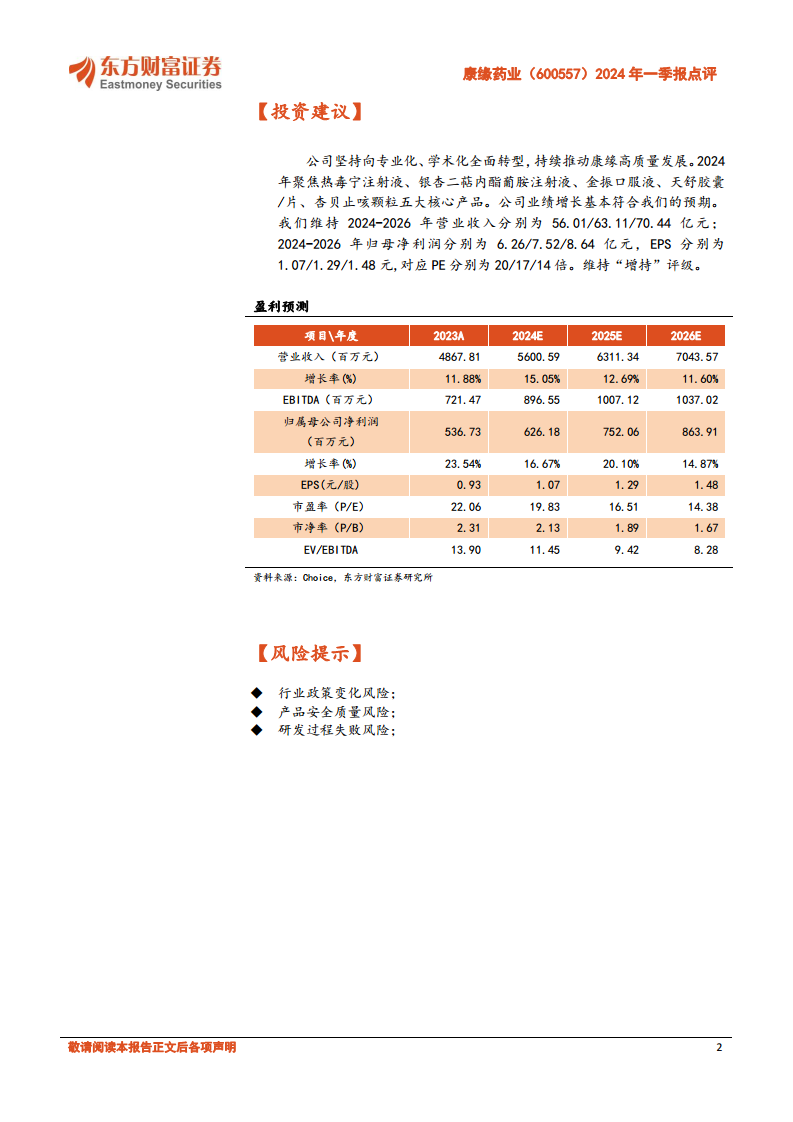

东方财富证券研究所维持康缘药业“增持”评级。公司坚持向专业化、学术化全面转型,并聚焦热毒宁注射液、银杏二萜内酯葡胺注射液、金振口服液、天舒胶囊/片、杏贝止咳颗粒五大核心产品。预计2024-2026年营业收入分别为56.01亿元、63.11亿元和70.44亿元;归母净利润分别为6.26亿元、7.52亿元和8.64亿元;对应EPS分别为1.07元、1.29元和1.48元。报告同时提示了行业政策变化、产品安全质量以及研发过程失败等风险。

总结

康缘药业在2024年第一季度展现出稳健的财务表现,营收和利润在高基数下实现增长,这得益于其产品结构的优化,特别是口服液和凝胶剂等非注射液产品的突出贡献。公司持续高强度的研发投入和显著的创新成果,为其未来发展奠定了坚实基础。同时,公司在费用管理上采取了合理控费与人才战略性投入相结合的策略,以支持其专业化、学术化转型和高质量发展。基于上述分析,东方财富证券研究所维持了对康缘药业的“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用