中心思想

业绩强劲增长,重组胶原蛋白驱动核心业务

锦波生物2024年第一季度业绩预告显示,公司归母净利润预计达到0.85-1.05亿元,同比增长97.65%-144.16%,中值增长120.93%,表现出强劲的增长势头。这一显著增长主要得益于其核心产品薇旖美三类械的快速放量,以及医美产品收入占比提升带来的综合毛利率改善。公司在重组胶原蛋白领域的领先地位和市场景气度持续兑现,是业绩增长的根本动力。

营销策略升级与未来多元增长点

为进一步巩固市场地位,锦波生物加大了薇旖美的营销推广力度,通过“元计划”在全国8个重点城市铺设线下广告并联合医美机构进行市场教育,旨在提升C端认知和拓展消费人群。尽管短期内销售费用增加可能对归母净利产生轻微影响,但长期来看,这将有效推动销量增长。展望未来,公司拥有多重增长看点,包括4mg极纯眼周细纹产品的放量、至真产品的推广、女性私密护理和面中部增容等重组胶原蛋白新品的获批上市,以及与欧莱雅等国际知名品牌的合作,加速海外市场拓展和品牌知名度提升。同时,公司积极维护产品终端价格体系,以保障产品生命周期和市场健康发展。

主要内容

24Q1业绩预告:归母净利大幅增长

锦波生物发布了2024年第一季度业绩预告,预计实现归母净利润0.85亿元至1.05亿元。这一区间的中值为0.95亿元,相较于去年同期增长了120.93%。整体来看,归母净利润的同比增长率预计在97.65%至144.16%之间,显示出公司业绩的爆发式增长。

薇旖美三类械销售额持续高增长与毛利率提升

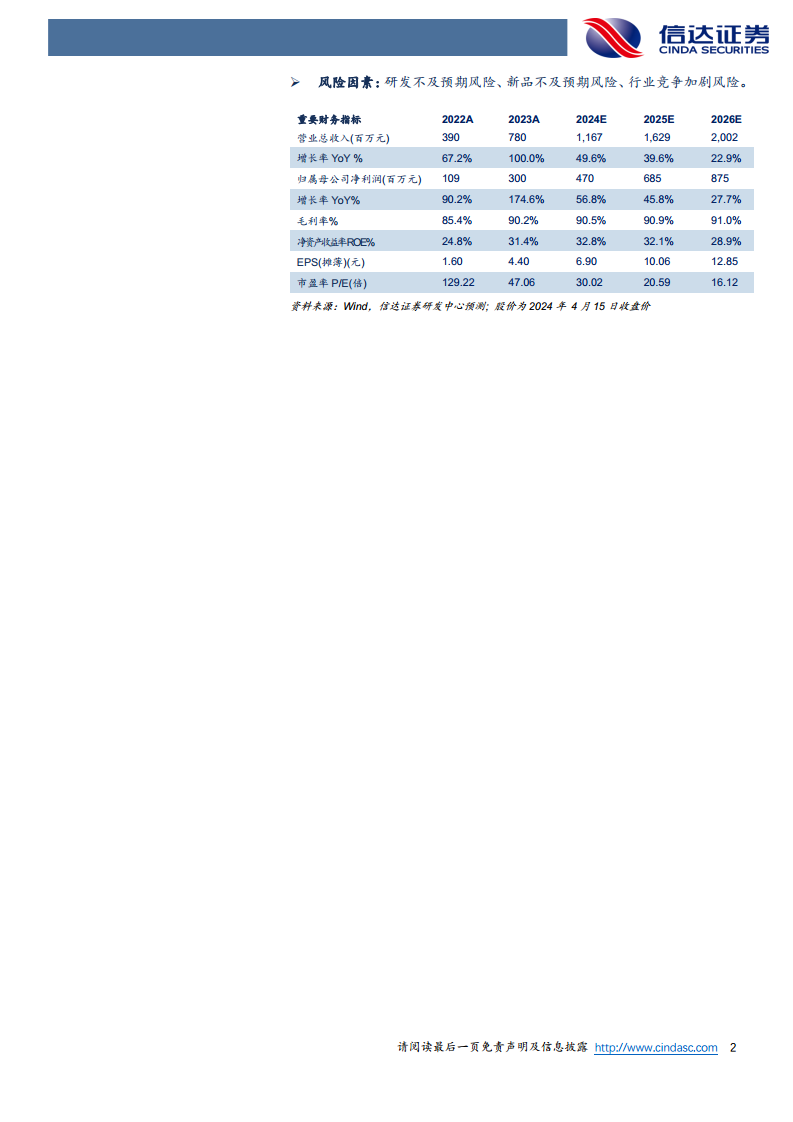

报告分析指出,公司业绩高速增长的核心驱动力在于薇旖美三类械产品销售额的持续高增长和快速放量。同时,医美产品在总收入中的占比不断提升,有效带动了公司综合毛利率的改善。预计2024年全年,薇旖美系列产品将继续保持高速增长态势,24Q1的销售额已验证了这一趋势。从历史数据看,公司毛利率持续优化,2022A为85.4%,2023A提升至90.2%,预计2024E将达到90.5%,进一步印证了高附加值医美产品对盈利能力的积极影响。

薇旖美营销推广加码:“元计划”提升市场认知

为进一步扩大薇旖美的市场影响力,锦波生物于2024年2月24日启动了与分众传媒合作的“元计划”。该计划在上海、北京、深圳、广州、成都、重庆、杭州、苏州等8个核心城市全面铺开,通过电梯间广告进行广泛宣传,并联合超过40家医美机构共同开展薇旖美的品牌宣传和重组胶原蛋白的市场教育。尽管24Q1计提的销售费用增加可能对归母净利润产生短期影响,但分析认为,大规模的线下营销活动将显著提升C端消费者对薇旖美和重组胶原蛋白的认知度,有效拓展消费人群,从而推动未来销量的持续增长。

未来发展展望:多元化增长点与国际化布局

4mg极纯产品放量与价格管控

公司未来看点之一是4mg极纯产品,其主要针对眼周细纹市场。锦波生物正通过增加机构覆盖数量和深挖单机构需求等方式,推动该产品贡献主要业绩增量。值得关注的是,公司正加大对4mg极纯终端价格的把控力度。2024年4月1日,锦波生物通过微信公众号发布声明,对在互联网平台(如新氧)上违规低价销售医美产品的行为进行宣战,并迅速制止破价情况。此举被认为有利于维护薇旖美产品的品牌价值和生命周期。

至真产品推广与新品储备

报告建议关注24Q2至真产品的推广情况,预计将为公司带来新的增长动力。此外,公司在新品研发方面也进展顺利:主打女性私密护理的重组胶原蛋白冻干纤维三类械产品有望于年中获批上市;主打面中部增容的重组胶原蛋白低温凝胶预计有望于年底获批。这些新品的陆续上市将为公司贡献新的业绩增量。

国际化进程与品牌合作

锦波生物的国际化进程持续推进。公司已与欧莱雅旗下修丽可合作推出了重组胶原蛋白溶液(械三),并且欧莱雅小蜜罐系列产品中也添加了来自锦波生物的重组胶原蛋白。鉴于当前胶原蛋白市场教育仍处于早期阶段,海外知名品牌的参与将有助于加速市场教育进程,并显著提升锦波生物的国际知名度和影响力。

盈利预测与投资评级

信达证券对锦波生物的盈利能力持乐观态度,预计公司2024年至2026年的归母净利润将分别达到4.7亿元、6.9亿元和8.8亿元。根据2024年4月15日的收盘价,当前市值对应2024年PE为30倍。鉴于重组胶原蛋白行业持续高景气度以及锦波生物在该医美领域的领先地位,信达证券维持“买入”评级。

风险因素

报告提示了潜在的风险因素,包括研发不及预期风险、新品不及预期风险以及行业竞争加剧风险,投资者需予以关注。

总结

锦波生物2024年第一季度业绩预告显示,公司归母净利润预计实现97.65%至144.16%的显著增长,核心驱动力在于薇旖美三类械产品的快速放量和医美产品占比提升带来的毛利率改善。公司通过“元计划”加大营销投入,旨在提升市场认知和拓展消费人群,为长期销量增长奠定基础。展望未来,锦波生物拥有多重增长点,包括4mg极纯眼周细纹产品的市场拓展、至真产品的推广、女性私密护理和面中部增容等重组胶原蛋白新品的上市,以及与欧莱雅等国际品牌的合作,加速全球市场布局。公司积极维护产品终端价格体系,以保障品牌价值和产品生命周期。信达证券维持“买入”评级,预计公司未来三年归母净利润将持续高速增长,但同时提示了研发、新品及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用