中心思想

业绩持续增长与多元化战略布局

爱博医疗在2023年及2024年第一季度均展现出强劲的财务增长势头,营收和归母净利润实现显著提升。公司通过在人工晶状体、视力保健和近视防控三大核心业务领域的战略性布局和产品创新,有效驱动了业绩增长。特别是在人工晶状体集采中标、隐形眼镜业务通过并购实现爆发式增长以及角膜塑形镜产品线持续升级和适应症拓展方面,公司市场竞争力显著增强。

核心业务驱动与市场份额提升

公司核心产品人工晶状体凭借国家集采实现快速放量,境外收入同比大幅增长128%,显示出其在全球市场的扩张潜力。同时,通过对天眼医药、福建优你康、美悦瞳的并购,公司隐形眼镜业务收入同比增长高达1505%,产能得到有效提升。在近视防控领域,角膜塑形镜及离焦镜产品线的不断丰富和适用范围的扩大,进一步巩固了公司在细分市场的领先地位,有望持续提升市场份额。

主要内容

财务表现强劲,营收利润双增

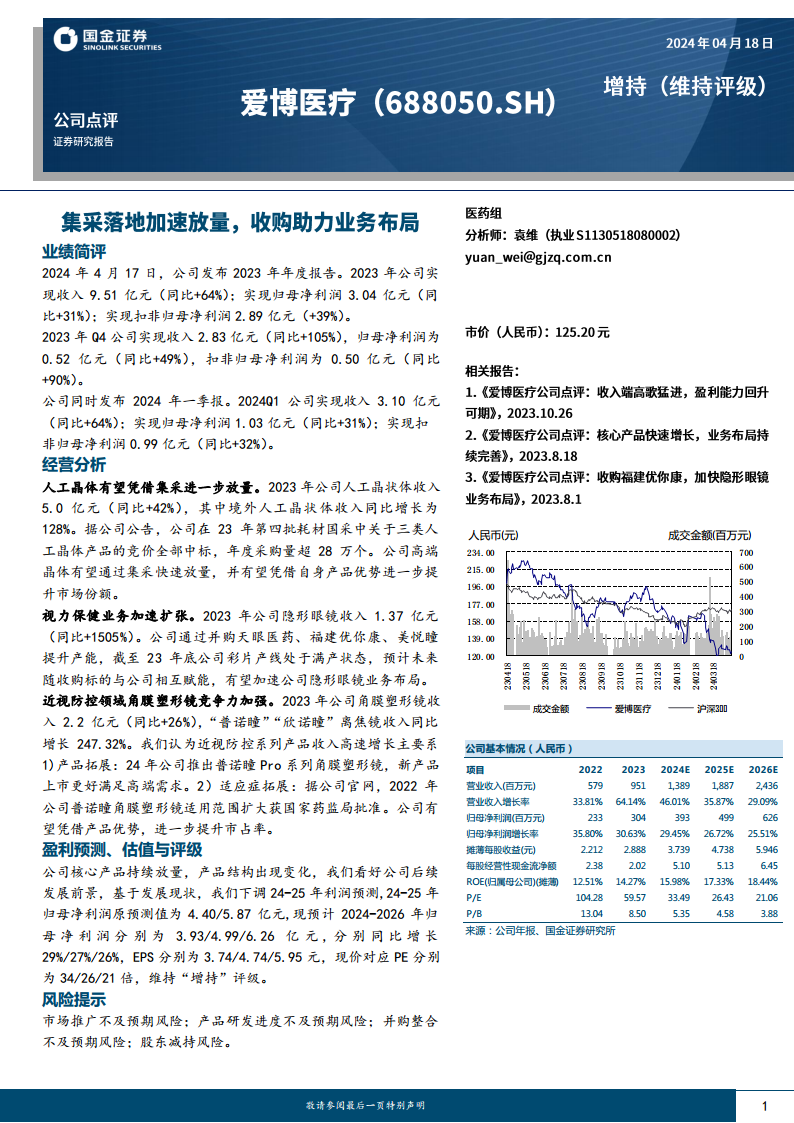

爱博医疗在2023年实现了营业收入9.51亿元,同比增长64%;归母净利润3.04亿元,同比增长31%;扣非归母净利润2.89亿元,同比增长39%。其中,2023年第四季度收入达2.83亿元,同比增长105%,归母净利润0.52亿元,同比增长49%。进入2024年第一季度,公司继续保持高增长态势,实现收入3.10亿元,同比增长64%;归母净利润1.03亿元,同比增长31%;扣非归母净利润0.99亿元,同比增长32%。这些数据显示公司盈利能力和经营效率持续提升。

战略性业务拓展与市场竞争力强化

人工晶状体业务:集采放量与境外市场扩张

2023年,公司人工晶状体业务收入达到5.0亿元,同比增长42%。值得注意的是,境外人工晶状体收入同比增长高达128%,显示出国际市场的强劲增长。公司在2023年第四批耗材国采中,三类人工晶体产品全部中标,年度采购量超过28万个,预计将凭借集采优势和自身产品力进一步提升市场份额。

视力保健业务:隐形眼镜爆发式增长与产能提升

公司视力保健业务中的隐形眼镜在2023年实现收入1.37亿元,同比惊人增长1505%。这一高速增长主要得益于公司通过并购天眼医药、福建优你康、美悦瞳等举措,有效提升了产能。截至2023年底,公司彩片产线已处于满产状态,预计未来通过并购标的与公司的协同赋能,将加速隐形眼镜业务的布局和发展。

近视防控领域:角膜塑形镜产品升级与适应症拓展

2023年,公司角膜塑形镜收入达到2.2亿元,同比增长26%。同时,“普诺瞳”和“欣诺瞳”离焦镜收入同比增长247.32%,表现出强劲的增长势头。公司通过推出“普诺瞳Pro”系列角膜塑形镜以满足高端需求,并扩大“普诺瞳”角膜塑形镜的适用范围(获国家药监局批准),不断强化在近视防控领域的产品竞争力,有望进一步提升市场占有率。

盈利预测与风险提示

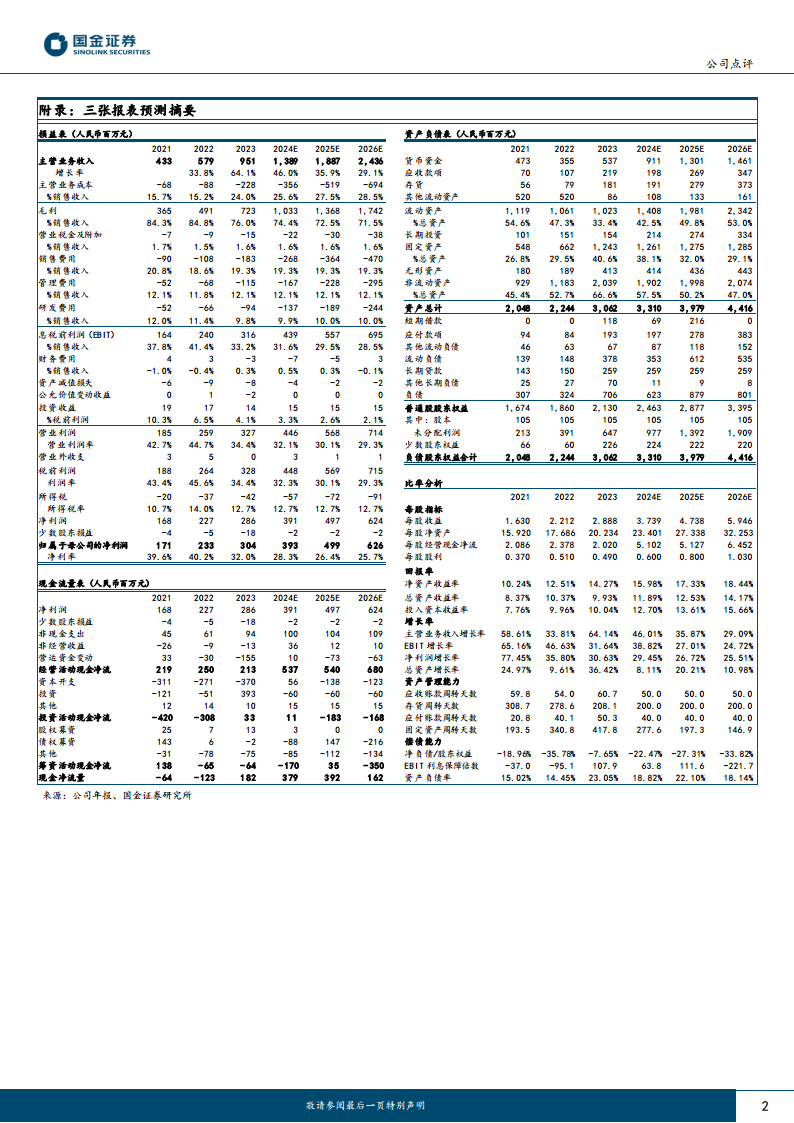

基于公司核心产品的持续放量和产品结构的变化,分析师对公司2024-2025年的归母净利润预测进行了下调,但仍预计2024-2026年归母净利润将分别实现29%、27%和26%的同比增长,分别为3.93亿元、4.99亿元和6.26亿元。当前股价对应2024-2026年PE分别为34倍、26倍和21倍,维持“增持”评级。同时,报告提示了市场推广不及预期、产品研发进度不及预期、并购整合不及预期以及股东减持等潜在风险。

总结

爱博医疗在2023年及2024年第一季度取得了显著的业绩增长,主要得益于其在人工晶状体、视力保健和近视防控三大核心业务领域的战略性拓展和产品创新。公司通过人工晶状体集采中标、隐形眼镜业务的爆发式增长以及角膜塑形镜产品线的持续升级,有效提升了市场份额和竞争力。尽管分析师下调了短期盈利预测,但基于公司核心业务的强劲增长势头和多元化布局,未来发展前景依然被看好,并维持“增持”评级。公司需关注市场推广、产品研发、并购整合及股东减持等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用