中心思想

业绩短期承压,结构性亮点突出

华测检测在2023年及2024年第一季度面临医药医学板块景气度下行的短期业绩压力,导致归母净利润增速放缓甚至下滑。然而,公司在工业测试和消费品测试两大板块展现出强劲增长势头,有效对冲了部分负面影响,显示出业务结构的韧性。

多元化与国际化战略驱动长期发展

面对行业竞争加剧和新业务整合的挑战,华测检测积极推进多元化和国际化战略布局。通过并购新兴技术公司并前瞻性布局半导体芯片、新能源、低空经济等战略新兴领域,以及以新加坡为中心拓展海外市场,公司正着力构建第二增长曲线,为未来的可持续发展奠定基础。

主要内容

业绩概览与业务板块表现分析

根据华测检测发布的2023年年报及2024年一季报,公司业绩短期内受到特定板块影响。

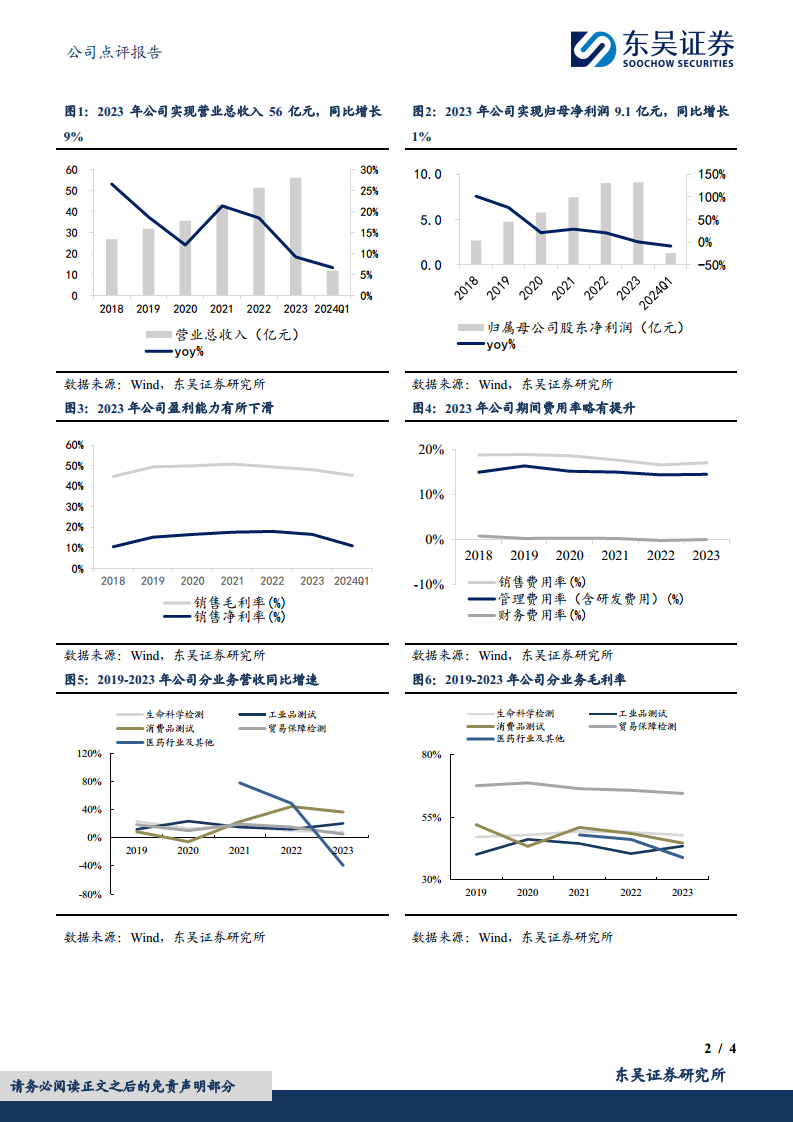

- 2023年度业绩回顾: 公司实现营业总收入56亿元,同比增长9.24%;归母净利润9.1亿元,同比增长0.83%,业绩表现符合预告中值。其中,第四季度营业收入15亿元,同比增长0.5%;归母净利润1.7亿元,同比下降29%,主要受医药医学板块景气下行影响。

- 2024年第一季度业绩: 公司实现营业总收入11.9亿元,同比增长6.7%;归母净利润1.3亿元,同比下降8.1%。这一下滑趋势仍与医药医学板块的基数效应及半导体检测业务的兑现情况相关。

- 分业务板块表现:

- 生命科学板块: 收入25亿元,同比增长9%,增速受土壤三普项目延后至2024年影响。

- 工业测试板块: 收入11亿元,同比增长21%,表现亮眼。

- 消费品测试板块: 收入10亿元,同比增长37%,受益于汽车等细分赛道需求增长,表现突出。

- 贸易保障板块: 收入7亿元,同比增长6%,受机场消杀业务减少影响。

- 医药及医学服务板块: 收入3亿元,同比下降39%,主要受感染类业务减少及医疗专项整治行动影响,是导致整体业绩增速下滑的主要因素。

盈利能力与费用结构变动

公司在2023年及2024年第一季度的盈利能力略有下降,期间费用率有所提升。

- 毛利率与净利率: 2023年公司销售毛利率为48.1%,同比下降1.3个百分点;销售净利率为16.5%,同比下降1.5个百分点。分业务看,生命科学、消费品测试、贸易保障和医药及医学服务板块的毛利率均有不同程度下降,其中医药及医学服务板块下降7.2个百分点最为显著,工业测试板块毛利率则逆势提升3.0个百分点。这一下降主要归因于细分市场竞争加剧以及新并购业务处于整合爬坡期。2024年第一季度,销售毛利率进一步降至45.3%(同比下降1.9个百分点),销售净利率降至11.0%(同比下降2.3个百分点)。

- 期间费用率: 2023年公司期间费用率为31.7%,同比提升0.8个百分点。其中,销售费用率、管理费用率和财务费用率均有小幅提升,研发费用率基本持平,显示公司在市场拓展和运营管理方面的投入增加。

战略布局:多元化与国际化驱动未来增长

华测检测作为检测行业的龙头企业,正积极通过多元化和国际化战略布局,以应对市场挑战并开拓新的增长空间。

- 国内市场整合与新兴领域拓展: 我国检测行业呈现“小散弱”特征,头部企业具备整合优势。华测检测自2022年底以来,通过并购蔚思博(芯片检测)、希派科技(计量校准)、安徽风雪网络(数字化)等标的,前瞻性布局半导体芯片、新能源、医药医学、低空经济等战略新兴领域,旨在打造新的增长曲线。特别是在低空经济领域,公司已在深圳、广州、上海等航空及低空经济产业集群布局产能,可为民用有人驾驶和无人驾驶航空器提供物理类、化学类试验服务。

- 国际化战略推进: 公司稳步推进国际化进程,计划以新加坡为海外运营总部,逐步铺开在东南亚及其他地区的业务,以期在全球范围内寻求新的增长点,提升国际竞争力。

盈利预测与投资评级

鉴于医药医学下游景气度对公司业务的阶段性影响,分析师对华测检测的盈利预测进行了调整。

- 盈利预测调整: 将公司2024-2025年归母净利润预测分别调整为10.6亿元(原值12.9亿元)和12.3亿元(原值15.4亿元)。预计2026年归母净利润将达到14.3亿元。

- 投资评级: 对应调整后的盈利预测,公司2024-2026年的PE分别为19倍、16倍和14倍。分析师维持对华测检测的“增持”评级,表明对公司长期发展前景的看好。

- 风险提示: 报告提示了地缘政治风险、原材料价格上涨风险以及海外市场拓展不及预期等潜在风险。

总结

华测检测在2023年及2024年第一季度业绩增速短期受到医药医学板块景气度下行的影响,归母净利润增速放缓。尽管盈利能力因细分市场竞争加剧和新业务整合爬坡而略有下降,但公司在工业测试和消费品测试领域表现出强劲的增长势头。展望未来,华测检测正积极通过多元化并购和前瞻性布局半导体芯片、新能源、低空经济等战略新兴领域,并以新加坡为中心推进国际化战略,以期构建新的增长曲线。分析师基于短期业绩调整了盈利预测,但仍维持“增持”评级,体现了对公司作为检测行业龙头长期发展潜力的信心。投资者需关注地缘政治、原材料价格及海外市场拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用