中心思想

业绩稳健增长与盈利能力提升

翔宇医疗在2023年实现了营收和归母净利润的高速增长,分别达到52.5%和81.0%,显示出市场需求复苏背景下的强劲增长势头。公司盈利能力显著增强,销售毛利率和归母净利率均有提升,费用率有所下降。尽管2024年第一季度利润增速略低于预期,但整体营收仍保持增长,预示着公司未来业绩的持续稳健发展。

研发驱动与市场拓展并重

公司持续加大研发投入,研发费用率和研发人员占比逐年提升,已在多个技术领域形成自主知识产权和核心技术,并有大量产品入选优秀国产医疗设备目录,体现了其强大的产品创新能力。同时,公司通过构建庞大的营销团队和代理商网络,采用“先款后货”的销售模式,有效拓展了市场覆盖率和产品推广能力,为业绩增长提供了坚实支撑。

主要内容

2023年及2024年一季度财务表现分析

2023年年度业绩回顾

- 2023年,翔宇医疗实现营业收入7.45亿元,同比增长52.5%,显示出强劲的增长势头。

- 归属于母公司股东的净利润为2.27亿元,同比大幅增长81.0%。

- 扣除非经常性损益后的归母净利润为2.04亿元,同比增速高达162.3%,反映了主营业务盈利能力的显著提升。

- 公司销售毛利率提升至68.6%(同比增加2.35个百分点),归母净利率提升至30.5%(同比增加4.8个百分点),各项费用率均有一定下降,表明公司运营效率和盈利能力持续优化。

2023年第四季度业绩

- 223年第四季度,公司实现单季度收入2.03亿元,同比增长53.7%。

- 归母净利润为0.48亿元,同比增长47.4%,延续了全年高速增长的态势。

2024年第一季度业绩

- 2024年第一季度,公司实现营收1.69亿元,同比增长18.1%。

- 归母净利润为0.39亿元,同比增长3.3%。

- 扣非归母净利润为0.36亿元,同比增长12.1%。报告指出,利润端略低于市场预期。

研发创新与市场营销策略

研发投入与成果

- 公司高度重视新品研发,研发费用率及研发人员占比呈逐年提升趋势,体现了其以研发为内驱力的发展战略。

- 目前,公司已在冲击波、磁疗、光疗、电疗等30余个技术领域拥有自主知识产权和核心技术,技术实力雄厚。

- 2023年,公司有定位牵引系统、脊柱定位减压系统等5个品目、26个型号的医疗康复设备成功入选第九批优秀国产医疗设备产品目录,彰显了其产品创新能力和市场竞争力。

营销体系建设与市场覆盖

- 公司持续加强营销网络布局和营销体系建设,在供应链中具有较强的话语权,并采用“先款后货”的销售模式,有效控制了经营风险。

- 公司拥有一支近700人的营销团队和700余家代理商,市场区域覆盖率较高,具备强大的产品塑造、推广和宣传能力,为产品的市场渗透和销售增长提供了有力保障。

盈利预测与投资建议

未来业绩展望

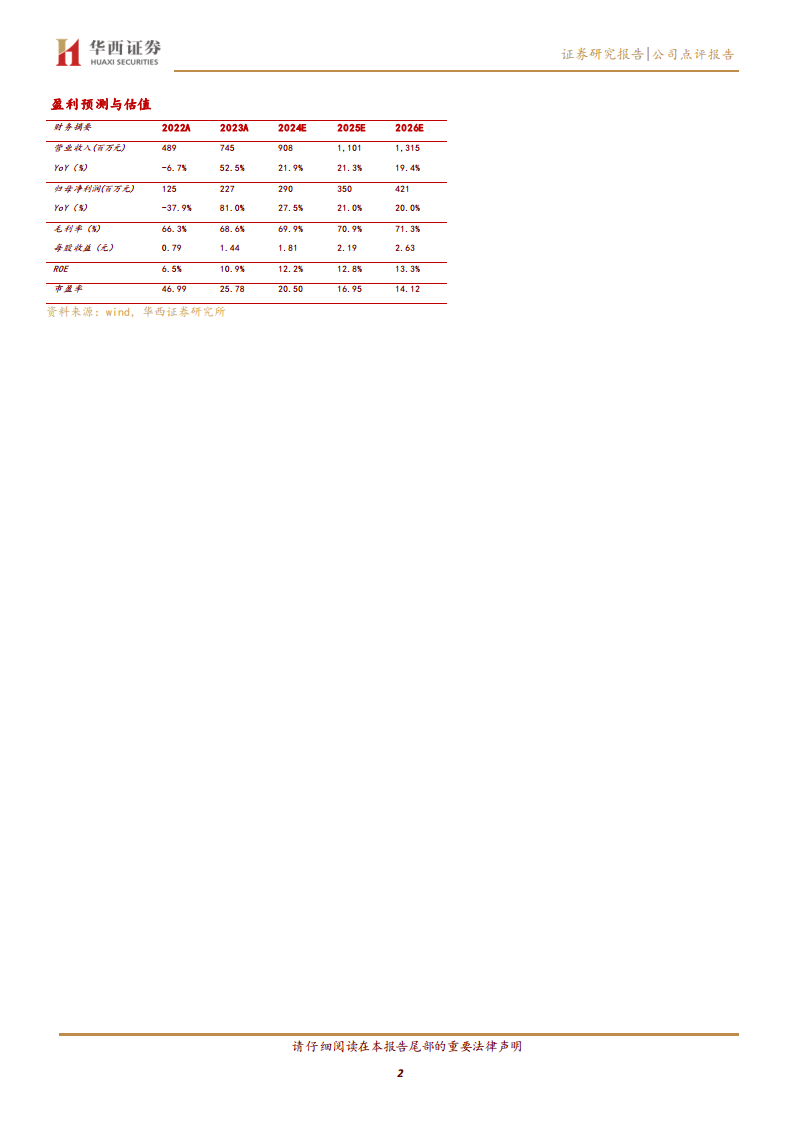

- 华西证券预计公司2024-2026年营业收入将分别达到9.08亿元、11.01亿元和13.15亿元,同比增速分别为21.9%、21.3%和19.4%。

- 归母净利润预计分别为2.90亿元、3.50亿元和4.21亿元,对应增速分别为27.5%、21.0%和20.0%。

- 对应的每股收益(EPS)预测分别为1.81元、2.19元和2.63元。

估值分析

- 基于2024年4月18日37.12元/股的收盘价,公司2024年、2025年和2026年的预测市盈率(PE)分别为21倍、17倍和14倍。

投资评级

- 鉴于公司业绩符合预期、重视研发内驱以及营收增长亮眼,华西证券维持对翔宇医疗的“买入”评级。

风险因素提示

- 公司扩张速度可能低于预期。

- 存在医疗事故或行业负面事件风险。

- 行业竞争可能加剧。

- 行业政策变化可能带来风险。

- 2023年11月,公司及董事长兼总经理何永正、时任董事会秘书魏作钦因信披违规收到河南证监局警示函。

总结

翔宇医疗在2023年展现出强劲的业绩增长,营收和归母净利润均实现高速增长,盈利能力显著提升。公司持续加大研发投入,不断推出创新产品并入选优秀国产医疗设备目录,同时通过完善的营销网络和“先款后货”模式有效拓展市场。尽管2024年第一季度利润增速略低于预期,但分析师对公司未来几年的营收和净利润增长持乐观态度,并维持“买入”评级。投资者在关注公司增长潜力的同时,也需警惕扩张速度、行业竞争、政策变化以及信息披露合规性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用