中心思想

业绩稳健增长,创新驱动显著

- 恒瑞医药在2023年及2024年第一季度均实现了营收和归母净利润的稳健增长,业绩表现符合市场预期。其中,2023年全年营业收入达到228.20亿元,同比增长7.26%;归母净利润43.02亿元,同比增长10.14%;扣非归母净利润41.41亿元,同比大幅增长21.46%。2024年第一季度,公司营收59.98亿元,同比增长9.2%;归母净利润13.69亿元,同比增长10.48%。

- 创新药业务成为公司业绩增长的核心驱动力,2023年创新药收入达106.37亿元,同比增长22.1%,占总营收比重显著提升。公司多款1类和2类创新药获批上市,并有创新药纳入医保,有效对冲了仿制药集采带来的负面影响。

多元化创新管线与国际化战略

- 公司已全面进入“创新”新时代,在肿瘤、代谢、风湿免疫及大慢病等多个关键治疗领域布局了丰富且差异化的在研创新药管线,多款产品已进入临床后期或NDA阶段,预示着未来1-3年内将有多款新药上市,有望驱动公司迎来新一轮加速成长。

- 恒瑞医药的国际化战略取得显著进展,通过多项对外许可交易(BD总额超40亿美元)和稳步推进的国际临床试验,成功拓展了海外市场,提升了全球竞争力。例如,“双艾”组合(卡瑞利珠单抗联合阿帕替尼)已获美国FDA正式受理生物制品许可申请,多款创新药获得FDA快速通道或孤儿药资格认定,标志着公司国际化进程迈上新台阶。

主要内容

财务表现与创新药贡献

- 2023年及2024年第一季度业绩概览

- 2023年全年,恒瑞医药实现营业收入228.20亿元,同比增长7.26%。

- 归母净利润为43.02亿元,同比增长10.14%。

- 扣非归母净利润达41.41亿元,同比显著增长21.46%。

- 研发投入总计61.50亿元,其中费用化研发投入为49.54亿元。

- 2024年第一季度,公司营业收入为59.98亿元,同比增长9.2%。

- 归母净利润为13.69亿元,同比增长10.48%。

- 创新药驱动收入增长,仿制药集采影响逐步出清

- 2023年,公司创新药收入达到106.37亿元,实现了22.1%的同比增长,成为业绩增长的核心动力。

- 年内有3款1类创新药(阿得贝利单抗、磷酸瑞格列汀、奥特康唑)和4款2类新药获批上市。

- 瑞维鲁胺、达尔西利、恒格列净3款创新药正式执行医保价格,进一步促进了销售增长。

- 仿制药收入略有下滑,主要受集采影响:第二批集采产品2023年销售额同比减少7.02亿元,第七批集采涉及产品2023年内销售额同比减少9.11亿元。

多元化研发管线与全球化布局

- 在研创新药管线布局

- 肿瘤领域: 公司ADC平台已拥有11个新型、差异化的ADC分子获批临床,其中SHR-A1811(HER2-ADC)、SHR-A1904(CLDN18.2 ADC)、SHR-A1921(TROP2 ADC)均已进入三期临床阶段,临床推进迅速。达尔西利正在开展HR+/HER2-乳腺癌术后辅助治疗的Ⅲ期研究,计划纳入超4000人。苹果酸法米替尼的宫颈癌适应症NDA于2023年12月获CDE受理。PD-L1 & TGF-β双抗处于三期及澳洲一期临床。EZH2抑制剂(SHR2554)处于II期关键临床(T细胞淋巴瘤)。

- 代谢领域: 多个产品处于NDA和三期阶段。瑞格列汀(DPP-IV抑制剂)已于2023年6月在国内获批上市。HR20031(DPP-IV/二甲双胍/SGLT2)和HRX0701(DPP-IV/二甲双胍)已处于NDA阶段。HR17031(胰岛素/GLP-1)处于三期阶段。HRS-7535(GLP-1口服)的减重和糖尿病适应症处于二期。HRS9531(GLP-1/GIP)处于二期。

- 风湿免疫领域: 夫那奇珠单抗(IL-17A)的银屑病NDA于2023年4月获CDE受理,强直性脊柱炎NDA于2024年2月获CDE受理。艾玛昔替尼(JAK1)的强直性脊柱炎NDA于2023年8月获CDE受理,中重度特应性皮炎、类风湿关节炎NDA于2023年11月获CDE受理。SHR4640(URAT1)和SHR-1703(IL-5)均处于三期阶段。

- 大慢病领域: 在心血管、抗感染、眼科、呼吸、疼痛、肾病等大专科领域布局了丰富的管线。奥特康唑(CYP51酶抑制剂/外阴阴道假丝酵母菌病)于2023年6月获批。泰吉利定术后镇痛于2024年1月获批。SHR8058干眼病适应症NDA于2023年2月获CDE受理,SHR8028(环孢素A/干眼病)干眼病适应症NDA于2023年3月获得CDE受理。预计未来1-3年将有多款新药上市,公司业绩将迎来新一轮加速成长。

- 国际化战略进展

- 2023年内,公司已达成5项对外许可交易,包括EZH2抑制剂SHR2554、TSLP单抗SHR-1905、HER1/HER2/HER4靶向药马来酸吡咯替尼片、PD-1抑制剂卡瑞利珠单抗肝癌联合疗法、PARP1抑制剂HRS-1167、Claudin 18.2 ADC SHR-A1904,交易总金额超过40亿美元。

- 稳步开展创新药国际临床试验:

- 卡瑞利珠单抗联合阿帕替尼(“双艾”组合)一线治疗晚期肝癌的生物制品许可申请(BLA)已获美国FDA正式受理。

- 开展近20项国际临床试验,6款ADC以及PVRIG-TIGIT双抗等肿瘤创新产品均已实现国内外同步研发。

- HER3 ADC产品SHR-A2009获得美国FDA快速通道资格认定,这是公司产品首次获得该认定。

- Edralbrutinib片用于视神经脊髓炎谱系疾病(NMOSD)适应症获得美国FDA孤儿药资格认定。

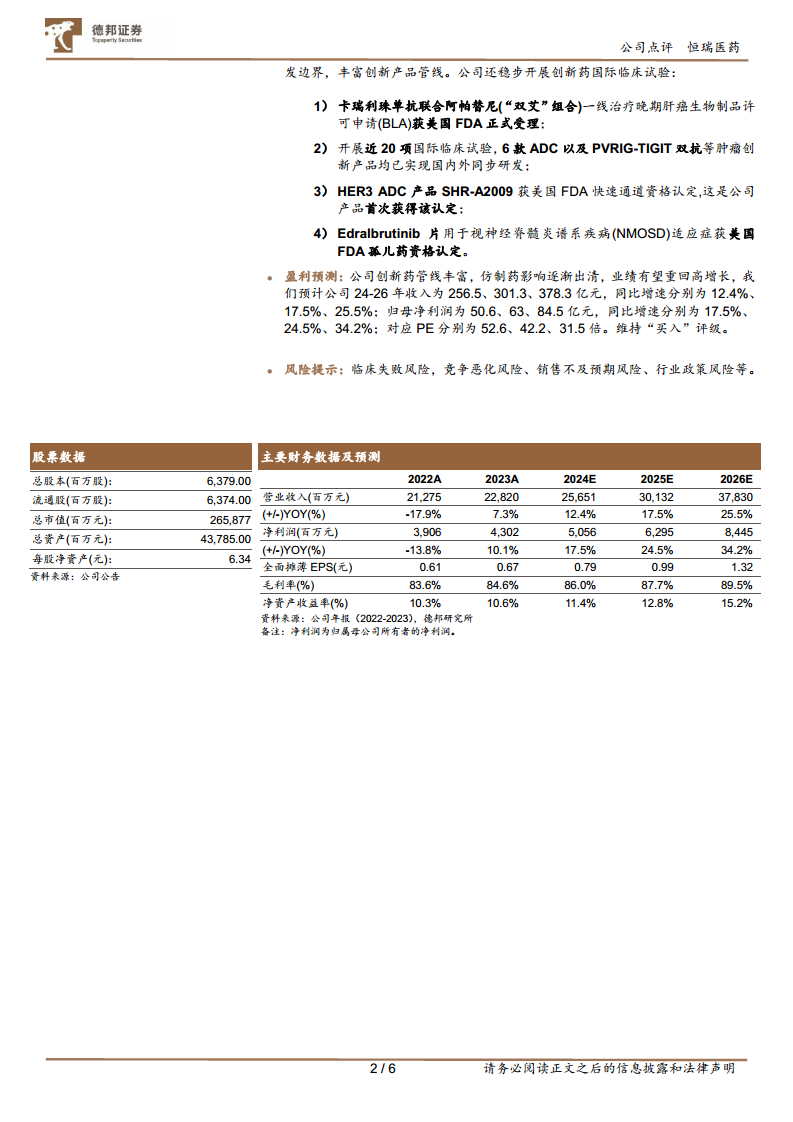

- 盈利预测与投资评级

- 预计公司2024-2026年收入分别为256.5亿元、301.3亿元、378.3亿元,同比增速分别为12.4%、17.5%、25.5%。

- 预计归母净利润分别为50.6亿元、63亿元、84.5亿元,同比增速分别为17.5%、24.5%、34.2%。

- 对应PE分别为52.6倍、42.2倍、31.5倍。

- 维持“买入”评级。

总结

恒瑞医药在2023年及2024年第一季度展现出符合预期的稳健业绩增长,主要得益于其创新药业务的强劲表现,创新药收入占比和增速均显著提升,有效抵消了仿制药集采带来的负面影响。公司已明确进入“全面创新”新时代,在肿瘤、代谢、风湿免疫及大慢病等多个治疗领域构建了丰富且差异化的在研创新药管线,多款产品已进入临床后期或NDA阶段,为未来业绩的加速增长奠定了坚实基础。同时,恒瑞医药的国际化战略取得突破性进展,通过多项高价值的对外许可交易和积极推进国际临床试验,成功拓展了全球市场,提升了国际竞争力。基于其强大的创新能力、多元化的产品管线和日益成熟的国际化布局,分析师维持了“买入”评级,并预计公司未来几年将实现持续高增长。

微信扫一扫-立即使用

微信扫一扫-立即使用