中心思想

业绩稳健增长与创新转型成效

恒瑞医药在2023年及2024年第一季度展现出符合预期的稳健业绩增长,营业收入和归母净利润均实现正向增长。尤其值得关注的是,公司创新药收入贡献显著,同比增长22.1%,表明其创新药转型战略正在逐步兑现,成为公司业绩增长的核心驱动力。

研发驱动与国际化战略展望

公司坚持自主研发与开放合作并重,持续加大研发投入并取得丰硕成果,多款创新药获批上市,丰富了产品管线。同时,恒瑞医药积极推进国际化进程,通过多项对外许可交易和全球临床试验,显著提升了其在全球医药市场的竞争力和影响力,为公司未来的可持续增长奠定了坚实基础。

主要内容

业绩概览与增长驱动

恒瑞医药发布了2023年年度报告及2024年第一季度报告,财务数据显示公司业绩表现符合市场预期,并呈现出良好的增长态势。

- 2023年年度业绩回顾: 公司全年实现营业收入228.20亿元,同比增长7.26%;归属于母公司股东的净利润为43.02亿元,同比增长10.14%;扣除非经常性损益后的归母净利润为41.41亿元,同比增长21.46%。这些数据表明,尽管面临外部环境挑战,公司仍保持了稳健的盈利能力。

- 2024年第一季度业绩表现: 公司在2024年第一季度实现营业收入59.98亿元,同比增长9.20%;归母净利润13.69亿元,同比增长10.48%;扣非归母净利润14.40亿元,同比增长18.06%。一季度业绩的持续增长进一步验证了公司业务发展的韧性和潜力。

创新药战略成效显著:产品管线与市场拓展

恒瑞医药的创新药战略已进入收获期,其临床价值日益凸显,成为公司业绩增长的关键引擎。

- 创新药收入贡献: 2023年,尽管面临产品降价和准入难度增加等外部不利因素,公司创新药收入仍达到106.37亿元,实现了22.1%的同比增长。这表明创新药已成为公司营收增长的主要动力,并有效对冲了仿制药集采等政策影响。

- 新药上市与管线丰富: 报告期内,公司有3款1类创新药(阿得贝利单抗、磷酸瑞格列汀、奥特康唑)和4款2类新药(盐酸右美托咪定鼻喷雾剂、醋酸阿比特龙纳米晶、盐酸伊立替康脂质体、恒格列净二甲双胍缓释片)获批上市。截至2023年年报,恒瑞医药已在国内获批上市15款1类创新药和4款2类新药,覆盖抗肿瘤、镇痛麻醉、代谢疾病、感染疾病等多个重要治疗领域,极大地丰富了公司的产品管线,提升了市场竞争力。

- 研发提速与创新提质: 随着公司研发投入的持续增加和创新质量的不断提升,预计未来创新药收入将进一步贡献业绩增量,巩固公司在创新药领域的领先地位。

全球化布局深化:国际合作与临床进展

恒瑞医药积极践行全球化战略,通过内生发展与对外合作并重的方式,稳步推进国际化进程。

- 对外许可交易成果: 公司坚持自主研发与开放合作并重,以全球化的视野积极探索与跨国制药企业的交流合作。根据2023年年报,公司已成功达成5项对外许可交易,交易总金额超过40亿美元。这些交易不仅带来了可观的收入,更重要的是验证了公司创新药的国际价值和潜力,提升了其在全球市场的品牌影响力。

- 国际临床试验进展: 恒瑞医药稳步开展创新药国际临床试验,超过百项创新药学术成果亮相国际顶级学术会议,彰显了其在全球创新药研发领域的活跃度和影响力。

- 多个项目已在美国、欧洲、亚太等国家和地区获得临床试验资格,包括6款ADC(抗体偶联药物,如HER2 ADC、Claudin 18.2 ADC、TROP2 ADC、HER3 ADC、CD79b ADC、Nectin-4 ADC)以及PVRIG-TIGIT双抗等肿瘤创新产品,均已实现国内外同步研发,加速了全球上市进程。

- 在非肿瘤创新产品方面,用于治疗阿尔茨海默病的抗Aβ单抗SHR-1707在澳洲的临床试验正在顺利进行,展现了公司在非肿瘤领域的战略布局和研发实力。

- 国际学术交流: 公司多个创新项目的研究数据陆续在美国临床肿瘤学会(ASCO)年会、欧洲肿瘤内科学会(ESMO)大会、美国癌症研究协会(AACR)年会、美国血液学(ASH)年会、美国糖尿病协会(ADA)科学年会、欧洲心血管学会(ESC)年会等国际顶级学术会议上公布,进一步提升了公司的国际学术声誉和影响力。

投资展望与评级维持

华西证券基于恒瑞医药的最新业绩和发展态势,对其盈利预测进行了调整,并维持了“买入”评级。

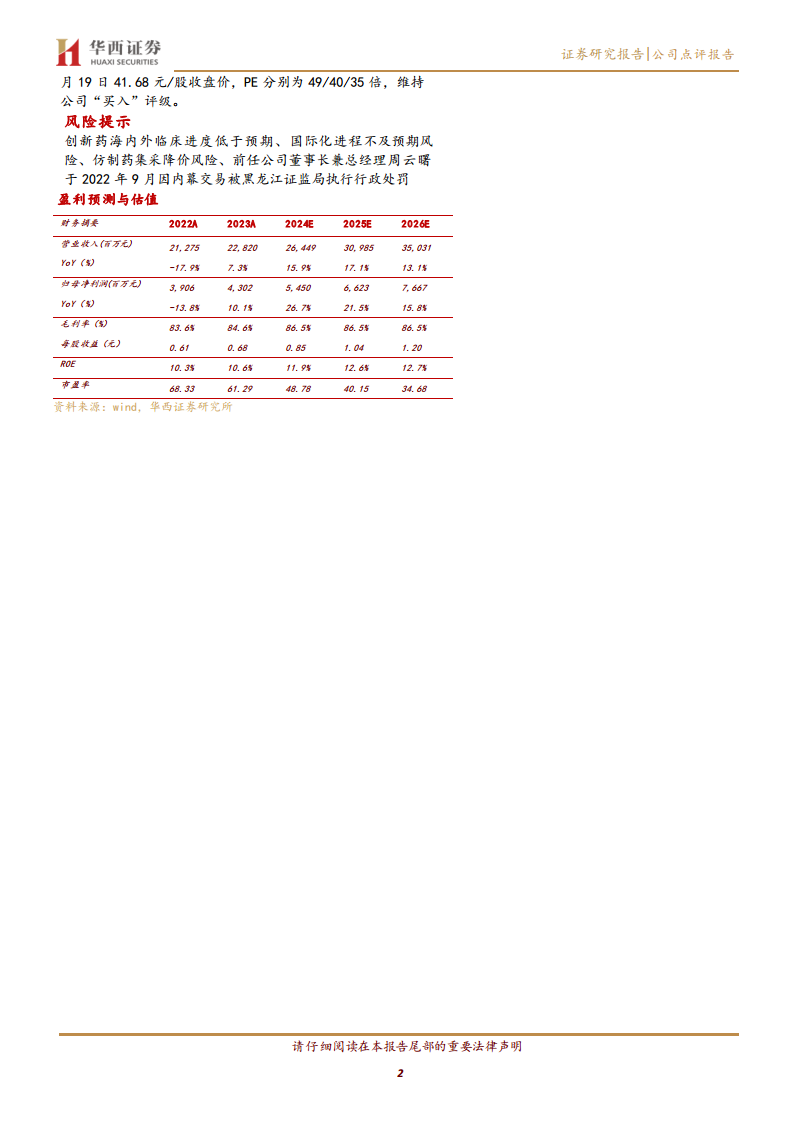

- 盈利预测调整: 华西证券调整了公司2024-2025年盈利预测,并新增2026年盈利预测。

- 预计公司2024-2026年营业收入分别为264亿元、310亿元、350亿元(前值为258亿元、295亿元)。

- 预计2024-2026年每股收益(EPS)分别为0.85元、1.04元、1.20元(前值为0.86元、1.04元)。

- 估值与评级: 基于2024年4月19日41.68元/股的收盘价,对应的市盈率(PE)分别为49倍(2024E)、40倍(2025E)、35倍(2026E)。鉴于公司稳健的业绩增长、创新药的逐步兑现以及国际化战略的顺利推进,华西证券维持公司“买入”评级。

潜在风险因素分析

尽管恒瑞医药前景广阔,但仍需关注以下潜在风险:

- 创新药研发与国际化进程风险: 创新药海内外临床进度可能低于预期,国际化进程也可能不及预期,这可能影响公司未来业绩增长和市场拓展。

- 市场竞争与政策风险: 仿制药集采降价风险持续存在,可能对公司仿制药业务造成压力。

- 公司治理与合规风险: 前任公司董事长兼总经理周云曙于2022年9月因内幕交易被黑龙江证监局执行行政处罚,提示了公司治理和合规方面的潜在风险,需持续关注公司内部控制和风险管理。

详细财务数据解读

通过对恒瑞医药的盈利预测与估值以及财务报表和主要财务比率的分析,可以更深入地了解公司的财务健康状况和未来发展潜力。

- 盈利预测与估值:

- 营业收入: 预计从2023年的22,820百万元增长至2026年的35,031百万元,年复合增长率保持在13.1%至17.1%之间,显示出强劲的营收增长势头。

- 归母净利润: 预计从2023年的4,302百万元增长至2026年的7,667百万元,年复合增长率在15.8%至26.7%之间,尤其2024年预计增长26.7%,表明公司盈利能力进入加速期。

- 毛利率: 预计从2023年的84.6%提升并稳定在2024-2026年的86.5%,反映公司产品结构优化和成本控制能力的增强。

- 每股收益(EPS): 预计从2023年的0.68元稳步增长至2026年的1.20元,为投资者带来持续的价值增长。

- 净资产收益率(ROE): 预计从2023年的10.6%提升至2026年的12.7%,显示公司为股东创造回报的能力持续增强。

- 市盈率(PE): 随着盈利的增长,预计PE将从2023年的61.29倍逐步下降至2026年的34.68倍,表明公司估值趋于合理,具备投资吸引力。

- 利润表分析: 营业总收入和净利润的持续增长是公司核心竞争力的体现。销售费用和研发费用作为主要支出项,其合理投入是公司市场拓展和创新驱动的保障。财务费用预计保持较低水平,显示公司财务结构健康。

- 现金流量表分析: 经营活动现金流在2023年达到7,644百万元,预计在未来几年保持健康水平,为公司的研发投入、国际化战略和日常运营提供充足的资金支持。投资活动现金流的波动反映了公司在资本开支和对外投资方面的策略调整。

- 资产负债表分析: 货币资金预计从2023年的20,746百万元大幅增长至2026年的40,473百万元,显示公司现金储备充裕,财务弹性大。流动资产和总资产的稳步增长,以及资产负债率保持在低位(6.3%降至5.8%),表明公司财务结构稳健,偿债能力强,风险控制良好。

- 主要财务指标分析:

- 成长能力: 营业收入增长率和净利润增长率预计在未来几年保持两位数增长,尤其2024年净利润增长率高达26.7%,显示公司进入快速增长期。

- 盈利能力: 净利润率预计从2023年的18.7%提升至2026年的21.7%,总资产收益率(ROA)和净资产收益率(ROE)也稳步提升,表明公司资产利用效率和股东回报能力持续增强。

- 偿债能力: 流动比率、速动比率和现金比率均远高于行业平均水平,且持续提升,显示公司拥有极强的短期偿债能力和流动性。资产负债率保持在低位,财务风险极低。

- 经营效率: 总资产周转率保持在0.52-0.55之间,显示公司资产周转效率稳定。

- 每股指标: 每股收益和每股净资产持续增长,为投资者带来价值。

- 估值分析: 市盈率(PE)和市净率(PB)随着盈利增长而逐步下降,显示公司估值趋于合理,具备投资吸引力。

总结

恒瑞医药在2023年及2024年第一季度取得了符合预期的稳健业绩,其创新药转型战略已逐步兑现,创新药收入贡献显著。公司通过持续的研发投入,成功推出多款创新药,并积极推进国际化进程,通过对外许可交易和全球临床试验,显著提升了其在全球医药市场的竞争力和影响力。华西证券维持“买入”评级,并上调了未来几年的盈利预测,预计公司营收和净利润将持续保持两位数增长,盈利能力和财务健康状况良好。尽管面临创新药研发、国际化进程以及市场竞争等风险,但公司强大的研发管线、国际合作成果以及稳健的财务表现,使其具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用