中心思想

业绩回暖与非新冠业务驱动

安图生物在2023年面临新冠检测产品需求大幅下降的业绩压力,但剔除该影响后,核心非新冠业务仍保持约16.64%的稳健增长。进入2024年第一季度,公司通过有效的成本控制和毛利率提升,实现了归母净利润33.93%的显著增长,显示出强劲的业绩回暖态势和盈利能力。

研发创新与市场战略布局

公司持续加大研发投入,2023年研发费用同比增长15.42%,并成功获得60项新产品注册证书,不断丰富在生化、免疫、微生物和分子诊断等领域的产品线。同时,公司积极拓展国内外市场,通过战略合作和参与国际展会,并建立产学研一体化平台,全面增强了其市场竞争力和长期发展潜力。

主要内容

2023年及2024年第一季度业绩分析

2023年业绩承压与非新冠业务增长

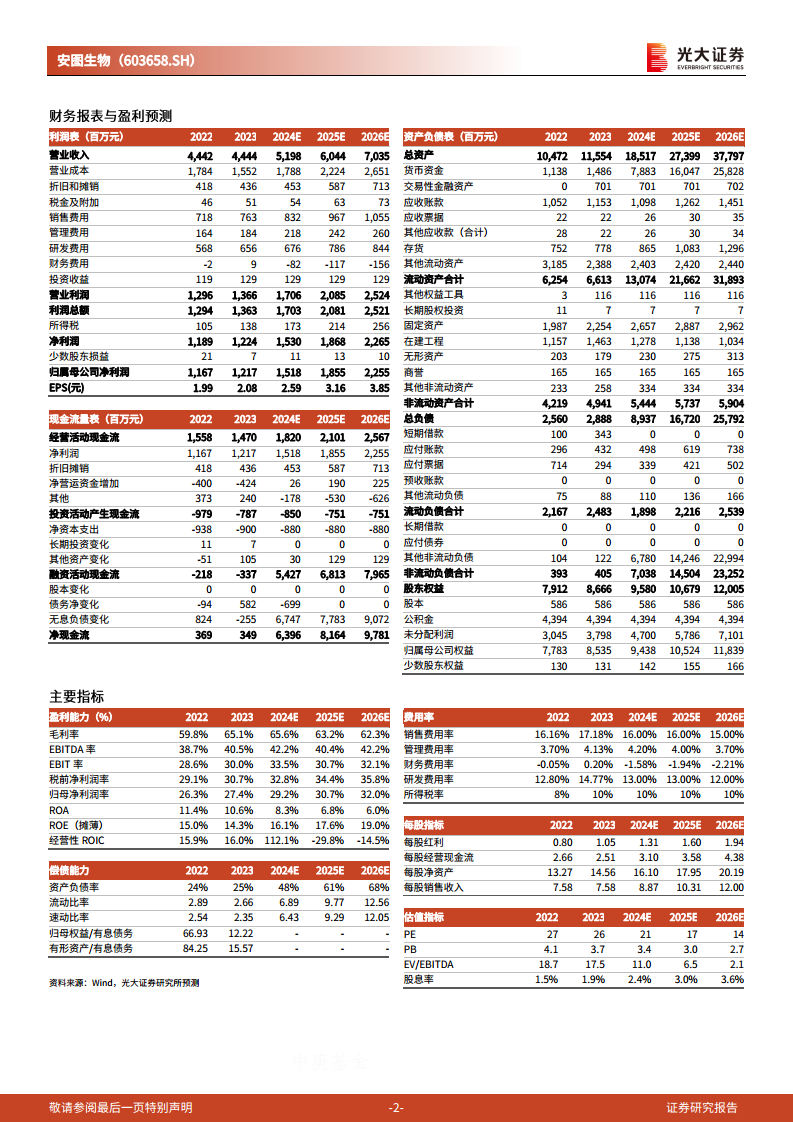

- 2023年度,安图生物实现营业收入44.44亿元,同比微增0.05%;归母净利润12.17亿元,同比增长4.28%;扣非归母净利润11.85亿元,同比增长5.86%。

- 营收增速较低主要源于2022年新冠检测类产品需求大幅下降。若剔除新冠检测类相关收入影响,公司营业收入与上年同期相比增长约16.64%,表明非新冠业务表现稳健。

- 分业务看,免疫诊断、微生物检测、生化诊断业务营收同比增速稳定,而分子诊断与检测仪器业务营收则分别同比下降79.18%和30.47%。

2024年第一季度净利润显著回暖

- 2024年第一季度,公司实现营业收入10.89亿元,同比增长5.09%。

- 归母净利润达到3.24亿元,同比大幅增长33.93%;扣非归母净利润3.14亿元,同比增长33.15%。

- 净利润的显著增长主要得益于营业成本的降低和毛利率的提升。

研发投入与产品线丰富

持续增长的研发投入

- 公司持续重视研发创新,2023年研发投入为6.56亿元,同比增长15.42%,高于同期营收增速,体现了公司对技术创新的坚定承诺。

多领域新产品注册与推出

- 2023年,公司新获得产品注册(备案)证书60项,涵盖磁微粒化学发光法、化学发光微粒子免疫检测法、分子诊断等多个关键技术领域,有效丰富了公司的产品系列。

- 具体新产品包括:生化诊断领域的全自动生化分析仪AutoChem B801系列;微生物检测领域,全自动微生物质谱检测系统Autof ms系列获得国内首张欧盟IVDR微生物质谱检测系统产品注册证,彰显了其国际竞争力;血凝检测领域与战略伙伴希肯医疗推出AutoCimo C6000。这些新产品的不断推出有望成为未来营收增长的重要驱动力。

市场拓展与战略合作

国内外市场稳步推进

- 2023年及2024年第一季度,公司积极推进市场拓展,与国药器械、华润医疗等多家行业领先企业及协会达成战略合作,巩固了国内市场地位。

- 国际市场方面,公司多款新产品积极参展CACLP、Medlab Middle East、德国MEDICA等国际大型展览会,提升了品牌国际影响力。

- 2023年,公司通过海关AEO高级认证,为海外市场拓展增添了新动力。

产学研一体化与竞争优势

- 公司牵头建立了上海市实验医学研究院生物信息研究所,通过“产学研”一体化模式,促进技术创新和成果转化,有助于增强公司的核心竞争优势和行业影响力。

总结

安图生物在2023年成功应对了新冠检测需求下降带来的短期业绩挑战,通过非新冠业务的稳健增长和2024年第一季度净利润的显著回暖,展现了其强大的业务韧性和盈利能力。公司持续高强度投入研发,不断推出创新产品,并积极拓展国内外市场,通过战略合作和产学研一体化布局,为未来的可持续发展奠定了坚实基础。尽管面临行业集采等政策风险,但公司作为国内化学发光领域的领先企业,凭借多样化的产品布局和前瞻性的战略部署,长期发展前景依然值得看好。

微信扫一扫-立即使用

微信扫一扫-立即使用