中心思想

业绩短期承压与新业务驱动

美好医疗在2023年及2024年第一季度面临业绩短期承压,主要受下游家用呼吸机组件客户阶段性去库存影响,导致核心呼吸机业务收入下滑。然而,公司通过多元化战略布局,在新业务板块展现出强劲的增长势头,如人工植入耳蜗和家用及消费电子组件等,这些新业务有望成为公司未来持续增长的核心动力。

全球化布局与成长信心

公司积极推进全球化产能布局,通过新建和扩建生产基地,有效提升了服务全球客户的能力,以满足日益增长的国际市场需求。同时,公司发布的限制性股票激励计划设定了明确且具有挑战性的业绩增长目标,充分彰显了管理层对公司未来发展的坚定信心和长期成长预期。

主要内容

2023年及2024年一季度业绩回顾

营收与利润数据分析

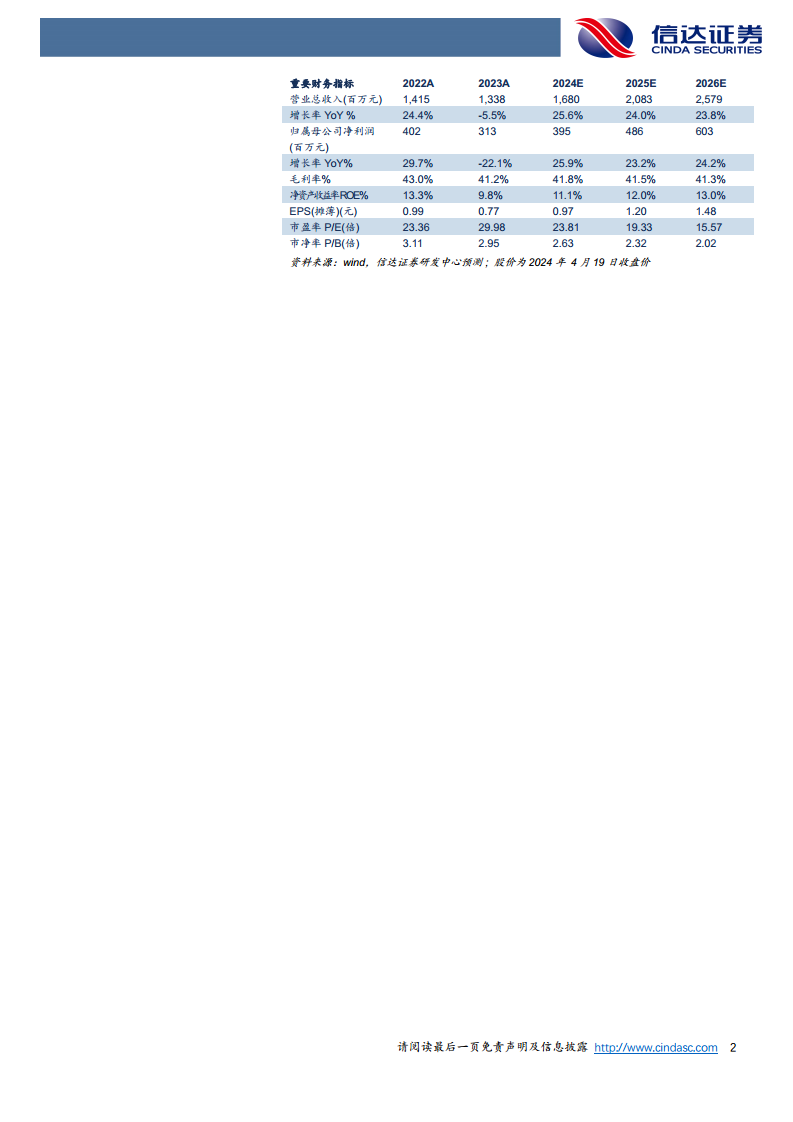

根据公司发布的2023年年报及2024年一季报,美好医疗在报告期内业绩表现短期承压。2023年,公司实现营业收入13.38亿元,同比下降5%;归属于母公司股东的净利润为3.13亿元,同比下降22%;扣除非经常性损益后的归母净利润为2.91亿元,同比下降26%。进入2024年第一季度,业绩下滑趋势延续,实现营业收入2.82亿元,同比下降23%;归母净利润为0.58亿元,同比下降46%;扣非归母净利润为0.56亿元,同比下降44%。毛利率方面,2023年为41.2%,较2022年的43.0%有所下降。净资产收益率(ROE)也从2022年的13.3%降至2023年的9.8%。

现金流表现

在经营活动方面,2023年公司经营活动产生的现金流量净额为3.51亿元,同比下降8%。尽管净利润有所下滑,但公司仍保持了健康的现金流水平,显示出一定的经营韧性。

核心业务承压与新业务崛起

呼吸机业务的短期挑战

公司核心的家用呼吸机业务在2023年受到下游客户阶段性去库存的显著影响。数据显示,该业务实现营收8.67亿元,同比大幅下滑18%。这一业务的波动是导致公司整体营收和利润下滑的主要原因。分析认为,随着去库存周期的逐步结束,呼吸机业务有望在未来恢复增长。

多元化布局的积极成效

面对核心业务的挑战,美好医疗的多元化布局初显成效,新业务板块展现出强劲的增长势头。其中,人工植入耳蜗板块实现营收1.14亿元,同比增长16%,保持了稳健的增长。此外,其他新业务板块的营收综合增速达到了38.08%,表现尤为突出。例如,家用及消费电子组件业务实现营收1.50亿元,同比增长高达94%。这表明公司在血糖、体外诊断、心血管、给药、助听、监护等细分领域的深入布局正在逐步转化为实际的业绩贡献,为公司提供了新的增长引擎。

多元化布局的战略意义

公司积极拓展新业务,旨在降低对单一业务的依赖,提升整体抗风险能力。通过在多个医疗器械细分领域扩大客户基础和产品线,公司能够更好地适应市场变化,抓住新兴市场机遇,为未来的可持续发展奠定坚实基础。

全球化战略与激励机制

产能扩张与全球服务能力

2023年,美好医疗持续加强全球化生产和产品开发能力。公司多个生产基地的产能得到进一步释放,其中惠州大亚湾建设的新产业园以及马来西亚二期厂房均已全部正式投入生产使用。这些新产能的投入,有效满足了客户的全球化生产供应需求,显著提升了公司服务全球客户的能力和市场竞争力。

股权激励计划的信心传导

公司发布了《2024年限制性股票激励计划(草案)》,以2023年营业收入或净利润为基准,设定了未来三年的业绩增长目标。具体目标为:2024年、2025年、2026年的营业收入或净利润增长率分别不低于25%、56.25%、95.31%。这一激励计划不仅有助于激发核心团队的积极性,更向市场传递了公司管理层对未来业绩增长的坚定信心和长期发展战略。

盈利预测与风险提示

未来业绩增长展望

信达证券预计美好医疗在未来几年将实现稳健增长。预测公司2024年至2026年的营业收入将分别达到16.80亿元、20.83亿元和25.79亿元,同比增速分别为25.6%、24.0%和23.8%。同期,归属于母公司股东的净利润预计分别为3.95亿元、4.86亿元和6.03亿元,同比分别增长25.9%、23.2%和24.2%。按照当前股价计算,对应的市盈率(P/E)分别为24倍、19倍和16倍,显示出估值吸引力。

潜在风险因素分析

报告同时提示了美好医疗未来发展可能面临的风险因素,包括:新业务推广不及预期,可能影响多元化战略的实施效果;下游客户去库存进度不及预期,可能导致呼吸机业务恢复缓慢;以及客户集中度较高的风险,可能增加公司经营的不确定性。

总结

挑战与机遇并存

美好医疗在2023年及2024年一季度面临下游去库存带来的业绩短期压力,特别是核心呼吸机业务的下滑。然而,公司通过积极的多元化战略布局,在新业务板块取得了显著增长,展现出强大的发展韧性和转型潜力。全球化产能的扩张进一步提升了公司的市场竞争力,而股权激励计划则明确了未来的增长路径并增强了市场信心。

长期增长潜力

尽管短期业绩承压,但公司在人工植入耳蜗、家用及消费电子组件等新业务领域的快速发展,以及在血糖、体外诊断等多个细分市场的深入布局,预示着其未来增长的广阔空间。结合积极的全球化战略和明确的业绩激励目标,美好医疗有望在克服当前挑战后,实现持续且高质量的增长,为投资者带来长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用