中心思想

业绩稳健增长与核心主业驱动

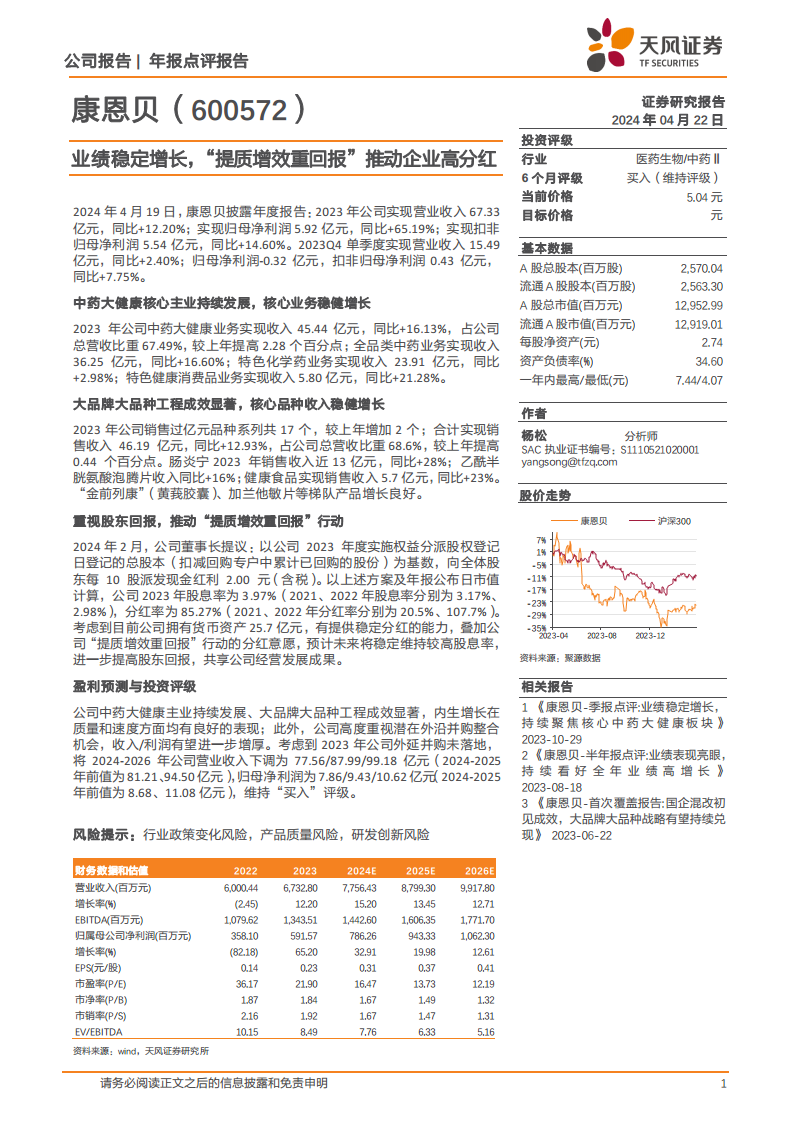

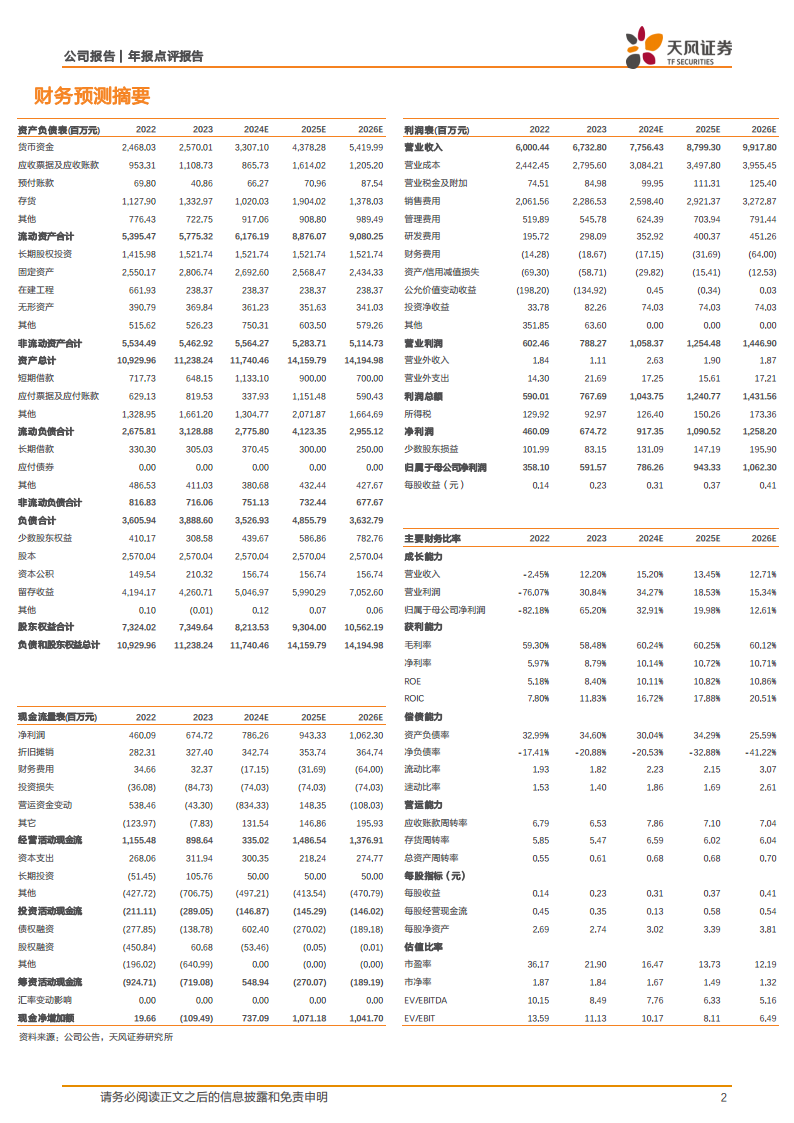

康恩贝(600572)在2023年实现了营业收入和归母净利润的显著增长,分别达到67.33亿元和5.92亿元,同比增幅为12.20%和65.19%。这一增长主要得益于公司中药大健康核心主业的持续发展以及“大品牌大品种”战略的有效实施,核心业务和重点产品均表现出强劲的增长势头。

高分红政策强化股东回报

公司积极响应“提质增效重回报”行动,通过大幅提升现金分红比例,向股东派发每10股2.00元的现金红利,2023年股息率达到3.97%,分红率高达85.27%。此举彰显了公司对股东回报的高度重视,并预计未来将维持较高的股息率,以共享公司经营发展成果。

主要内容

2023年度财务表现亮眼

康恩贝2023年财务报告显示,公司全年实现营业收入67.33亿元,同比增长12.20%;归属于上市公司股东的净利润为5.92亿元,同比大幅增长65.19%;扣除非经常性损益后的归母净利润为5.54亿元,同比增长14.60%。尽管2023年第四季度归母净利润出现亏损(-0.32亿元),但扣非归母净利润仍实现0.43亿元,同比增长7.75%,显示出公司主营业务的韧性。

中药大健康业务持续领跑

2023年,公司中药大健康业务表现突出,实现收入45.44亿元,同比增长16.13%,占公司总营收的比重提升至67.49%,较上年提高2.28个百分点。全品类中药业务收入达到36.25亿元,同比增长16.60%。此外,特色化学药业务实现收入23.91亿元,同比增长2.98%;特色健康消费品业务实现收入5.80亿元,同比增长21.28%,共同支撑了公司整体业绩的增长。

大品牌大品种战略成效显著

公司“大品牌大品种”工程成效显著,2023年销售过亿元的品种系列增至17个,较上年增加2个。这些核心品种合计实现销售收入46.19亿元,同比增长12.93%,占公司总营收比重达68.6%,较上年提高0.44个百分点。其中,肠炎宁销售收入接近13亿元,同比增长28%;乙酰半胱氨酸泡腾片收入同比增长16%;健康食品销售收入5.7亿元,同比增长23%。同时,“金前列康”(黄莪胶囊)、加兰他敏片等梯队产品也呈现良好增长态势。

积极践行股东回报承诺

康恩贝高度重视股东回报,2024年2月,公司董事长提议以2023年度实施权益分派股权登记日总股本为基数,向全体股东每10股派发现金红利2.00元(含税)。根据此方案及年报公布日市值计算,公司2023年股息率达到3.97%,显著高于2021年的3.17%和2022年的2.98%。同时,2023年分红率高达85.27%。公司目前拥有25.7亿元的货币资产,具备提供稳定高分红的能力,结合“提质增效重回报”行动,预计未来将持续维持较高股息率,进一步提升股东回报。

未来展望与投资评级

分析师认为,康恩贝中药大健康主业持续发展,大品牌大品种工程成效显著,内生增长在质量和速度方面均表现良好。公司还高度重视潜在的外延并购整合机会,有望进一步增厚收入和利润。尽管考虑到2023年外延并购未落地,分析师下调了2024-2026年的营业收入和归母净利润预测,但仍维持“买入”评级。同时,报告提示了行业政策变化、产品质量和研发创新等潜在风险。

总结

康恩贝在2023年展现了强劲的业绩增长,营业收入和归母净利润均实现显著提升,这主要得益于其核心中药大健康业务的稳健发展以及“大品牌大品种”战略的成功实施。公司不仅在业务层面取得了积极进展,还通过高比例现金分红政策,积极履行了对股东的回报承诺,预计未来将继续维持较高的股息率。尽管分析师对未来盈利预测进行了调整,但基于公司核心业务的持续增长潜力和潜在的外延并购机会,康恩贝的投资评级仍被维持为“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用