中心思想

核心业务稳健增长,盈利能力承压

- 迈克生物2023年及2024年第一季度业绩受应急检测产品销售大幅减少及存货减值准备增加影响,导致整体收入和归母净利润同比下滑。

- 然而,公司自主常规产品展现出强劲的增长势头,2023年收入同比增长8.3%,2024年第一季度亦实现同比略增,显示核心业务发展趋势向好。

战略调整与投入加大,长期发展可期

- 公司通过优化产品结构,提升自主常规产品收入占比,带动毛利率回升。

- 同时,持续加大销售推广和研发投入,以巩固长期发展基础,尤其看好化学发光和临检业务的增长潜力。

- 尽管面临试剂集采带来的毛利率压力和费用增加,但公司通过SOTP估值法,维持“买入”评级,目标价为15.46元。

主要内容

2023年及1Q24业绩概览与核心业务表现

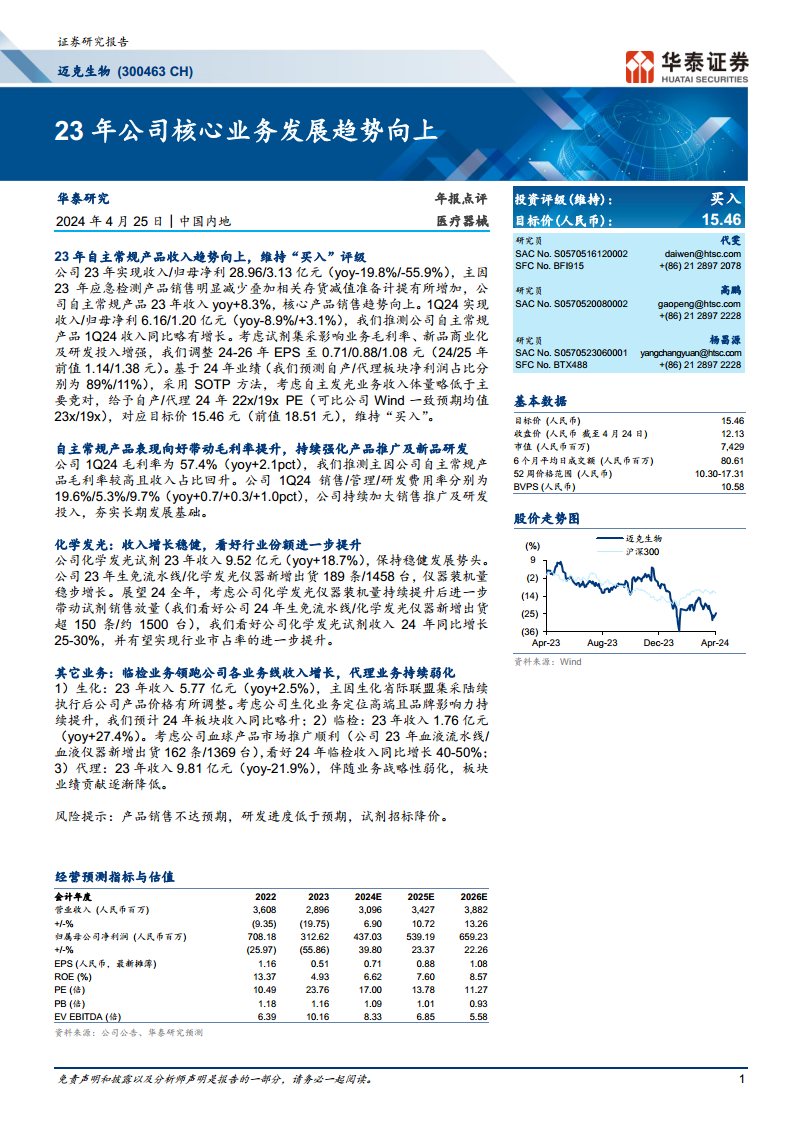

- 整体业绩承压,自主产品逆势增长: 2023年公司实现收入28.96亿元(同比下降19.8%),归母净利润3.13亿元(同比下降55.9%),主要系应急检测产品销售锐减及存货减值增加。但自主常规产品收入同比增长8.3%,核心产品销售趋势向上。2024年第一季度收入6.16亿元(同比下降8.9%),归母净利润1.20亿元(同比增长3.1%),推测自主常规产品收入同比略有增长。

- 盈利预测调整与估值: 考虑到试剂集采对毛利率的影响、新品商业化及研发投入增加,华泰研究将2024-2026年EPS调整至0.71/0.88/1.08元(24/25年前值1.14/1.38元)。基于2024年业绩,采用SOTP方法,给予自产/代理业务22x/19x PE(可比公司Wind一致预期均值23x/19x),对应目标价15.46元(前值18.51元),维持“买入”评级。

毛利率改善与费用投入策略

- 毛利率提升: 2024年第一季度毛利率为57.4%(同比提升2.1个百分点),主要得益于公司自主常规产品毛利率较高且收入占比回升。

- 费用投入加大: 2024年第一季度销售/管理/研发费用率分别为19.6%/5.3%/9.7%(同比分别增加0.7/0.3/1.0个百分点),反映公司持续加大销售推广及研发投入,以夯实长期发展基础。

核心业务线发展分析

- 化学发光:收入增长稳健,看好行业份额进一步提升: 2023年化学发光试剂收入9.52亿元(同比增长18.7%),保持稳健发展势头。2023年生免流水线/化学发光仪器新增出货189条/1458台,仪器装机量稳步增长。展望2024年全年,预计化学发光试剂收入同比增长25-30%,并有望实现行业市占率的进一步提升。

- 其它业务:临检业务领跑公司各业务线收入增长,代理业务持续弱化:

- 生化: 2023年收入5.77亿元(同比增长2.5%),主因生化省际联盟集采陆续执行后公司产品价格有所调整。预计2024年板块收入同比略升。

- 临检: 2023年收入1.76亿元(同比增长27.4%),表现亮眼。公司血球产品市场推广顺利,2023年血液流水线/血液仪器新增出货162条/1369台。预计2024年临检收入同比增长40-50%。

- 代理: 2023年收入9.81亿元(同比下降21.9%),伴随业务战略性弱化,板块业绩贡献逐渐降低。

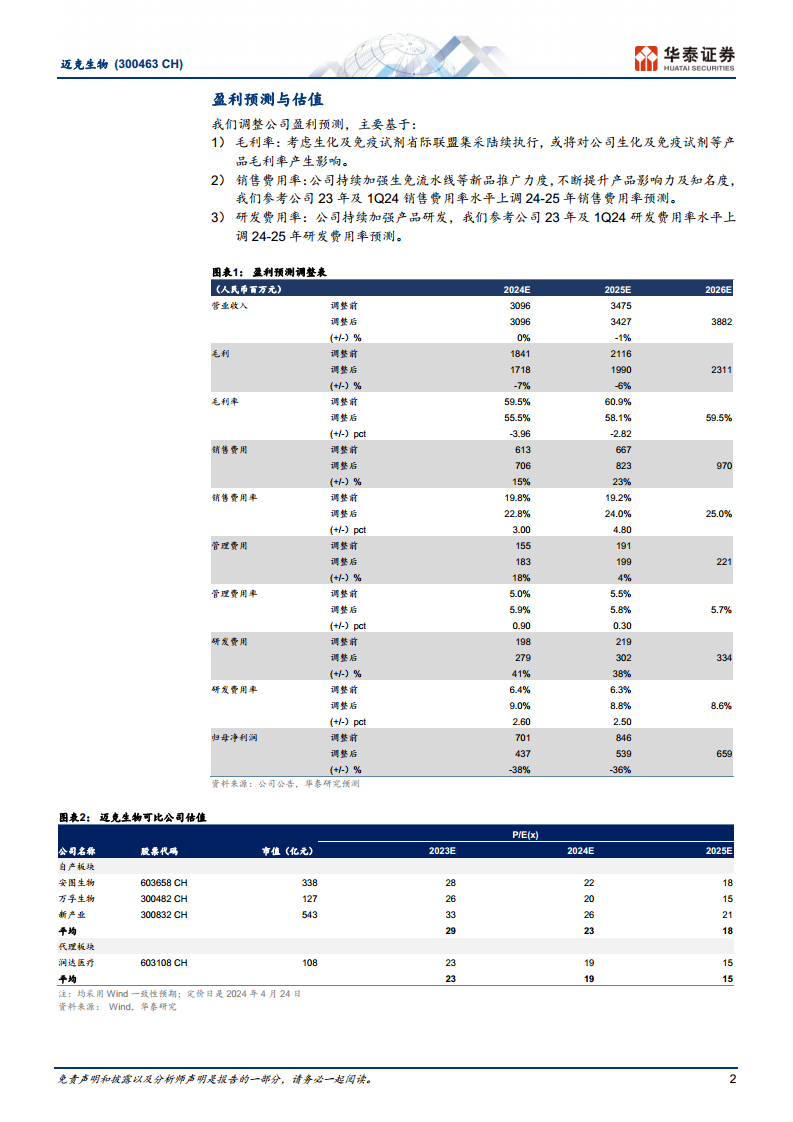

盈利预测调整原因

- 毛利率: 考虑生化及免疫试剂省际联盟集采陆续执行,或将对公司生化及免疫试剂等产品毛利率产生影响。

- 销售费用率: 公司持续加强生免流水线等新品推广力度,不断提升产品影响力及知名度,上调2024-2025年销售费用率预测。

- 研发费用率: 公司持续加强产品研发,上调2024-2025年研发费用率预测。

风险提示

- 产品销售不达预期,研发进度低于预期,试剂招标降价。

总结

迈克生物在2023年及2024年第一季度面临应急检测产品销售下滑和存货减值带来的短期业绩压力,但其自主常规产品,特别是化学发光和临检业务,展现出强劲的增长势头和市场潜力。公司通过提升自主产品占比,改善毛利率,并持续加大销售和研发投入,为长期发展奠定基础。尽管盈利预测因集采影响和费用增加而有所调整,但华泰研究基于核心业务的良好表现和未来增长预期,维持“买入”评级。投资者需关注产品销售、研发进展及集采降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用