中心思想

业绩强劲反弹与增长驱动

美年健康在2023年实现了显著的业绩反弹,成功扭亏为盈,并展现出强劲的增长势头。公司通过多品牌协同发展策略,有效提升了客流量和客单价,同时优化了客户结构,个人客户收入占比有所提升。这一业绩的改善不仅体现在营收的快速增长上,更在于净利润由亏损转为盈利,显示出公司经营效率和市场竞争力的显著提升。

数字化与AI赋能未来发展

公司积极推进数字化转型,自主研发的“扁鹊”智慧体检云平台覆盖绝大部分分院,实现了业务全流程的数字化管理。同时,美年健康将健康体检大数据与AI人工智能深度结合,推出了“脑睿佳”和“肺结宁”等创新产品,拓展了健康管理服务的深度和广度。数字化和AI的战略布局不仅提升了运营效率和客户体验,更为公司未来的业务增长和市场领先地位奠定了坚实基础。

主要内容

2023年度业绩概览

收入与利润显著增长

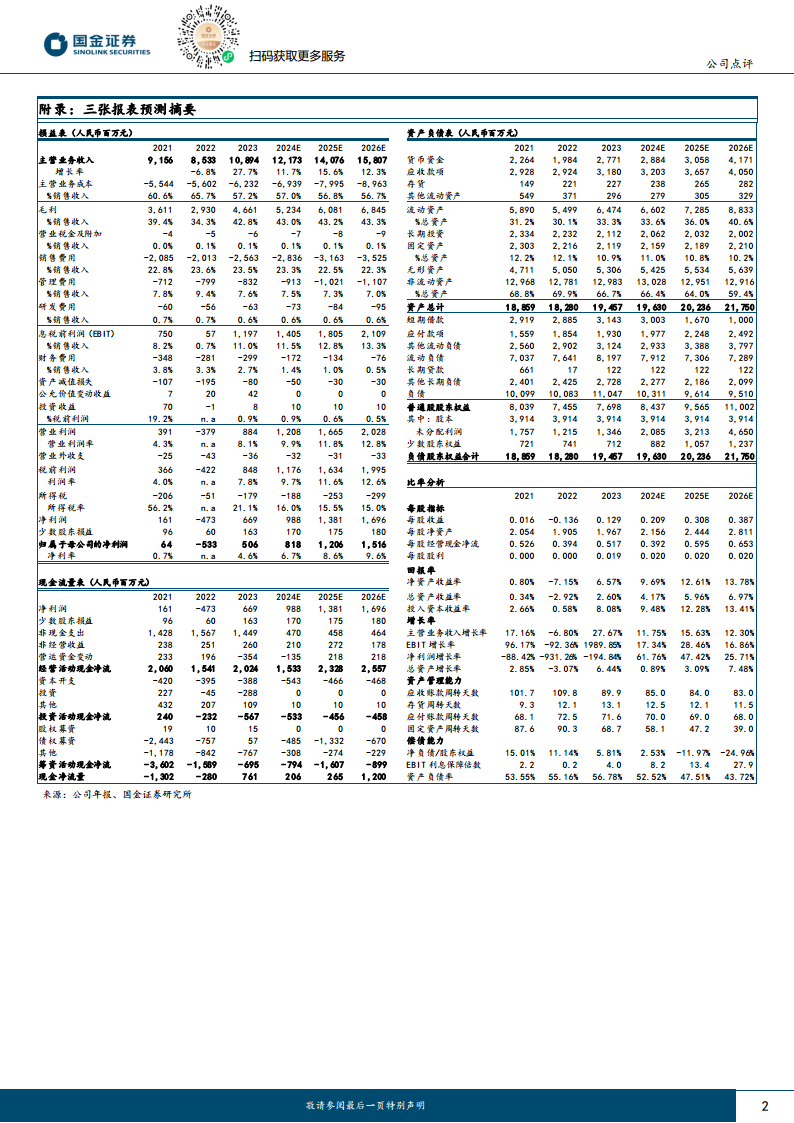

根据2024年4月24日发布的2023年年度报告,美年健康在2023年实现了营业收入108.9亿元,同比增长26.4%。在盈利能力方面,公司实现了里程碑式的扭亏为盈,归属于母公司股东的净利润达到5.06亿元,而去年同期为-5.6亿元。扣除非经常性损益后的归母净利润也从去年同期的-5.7亿元转为4.63亿元,表明核心业务盈利能力大幅改善。

季度表现强劲

从季度数据来看,2023年第四季度公司表现尤为突出,实现收入36.8亿元,同比增长29.8%。同期归母净利润达到2.8亿元,相较于去年同期的-1.7亿元,实现了显著的盈利增长。扣非归母净利润也从去年同期的-1.4亿元转为2.4亿元,进一步印证了公司盈利能力的持续恢复和增强。

经营策略与市场表现

多品牌协同效应

美年健康旗下四大品牌协同发展,共同推动了业绩增长。其中,“美年大健康”品牌是核心支柱,2023年实现收入84.32亿元,占总收入的77.4%。其次,“慈铭”和“慈铭奥亚”品牌贡献了22.77亿元收入,占比20.9%。而“美兆”品牌实现收入1.85亿元,占比1.7%。这种多品牌矩阵有效覆盖了不同市场和客户群体,形成了强大的市场合力。

客户结构优化与客单价提升

2023年,公司体检中心总数达到596家,其中控股体检中心306家,参股体检中心290家,构建了广泛的服务网络。公司共计接待2834万人次(剔除核酸检测人数),同口径下同比增长13.0%,其中控股体检中心接待1755万人次,同比增长13.7%,显示出客流量的显著恢复。在客户结构方面,团体客户和个人客户的收入占比分别为80%:20%,值得注意的是,个人客户收入占比同比提升了2.8个百分点,反映出个人健康管理需求的增长趋势。同时,综合客单价达到620.8元,同比增长11.2%,表明公司服务价值和定价能力的提升。

数字化转型与AI创新

全业务数字化平台建设

美年健康在2023年实现了全业务数字化转型,显著提升了运营效率和客户体验。公司自主研发的新一代智慧体检云平台“扁鹊”已覆盖95%以上的分院,完成了核心业务的流程再造。该平台与LIS(实验室信息系统)、PACS(医学影像归档和通信系统)、心电云平台等医技SAAS群深度集成,实现了体检预约、现场检查、检验、影像诊断、报告生成等业务全流程的数字化管理。

AI赋能健康管理服务

公司持续以健康体检大数据与AI人工智能结合,推动服务创新。美年健康发布了全国第一款聚焦脑卒中与阿尔茨海默症早筛的创新产品“脑睿佳”,为重大疾病的早期发现提供了先进工具。此外,公司率先于业内推出了肺结节全程化闭环管理服务包产品“肺结宁”,为肺部健康管理提供了从筛查到干预的全链条服务。这些“AI+医疗”的创新实践,有望为公司业务发展带来持续的赋能和增长点。

盈利预测与估值分析

未来盈利能力展望

国金证券对美年健康的长期发展前景持乐观态度,并上调了公司2024-2025年的利润预测。预计2024-2026年归母净利润将分别达到8.18亿元、12.06亿元和15.16亿元,同比增速分别为62%、47%和26%,显示出未来几年强劲的盈利增长潜力。相应的,摊薄每股收益(EPS)预计将从2023年的0.129元逐步提升至2026年的0.387元。

估值与投资评级

基于最新的盈利预测,当前股价对应2024年、2025年和2026年的市盈率(PE)分别为21倍、15倍和12倍,估值水平具有吸引力。鉴于公司作为国内专业体检行业龙头的地位以及其强劲的增长预期,国金证券维持了对美年健康的“买入”评级。

财务健康状况分析

盈利能力指标改善

从财务报表预测摘要来看,美年健康的盈利能力指标呈现显著改善趋势。毛利率从2022年的34.3%提升至2023年的42.8%,并预计在2026年进一步提升至43.3%。净利率也从2023年的4.6%预计增长至2026年的9.6%。净资产收益率(ROE)从2022年的-7.15%大幅改善至2023年的6.57%,并预计在2026年达到13.78%,表明公司资本回报效率持续提高。

偿债能力与现金流优化

公司的财务结构也在持续优化。资产负债率预计将从2023年的56.78%逐步下降至2026年的43.72%。更值得关注的是,净负债/股东权益比率预计将从2023年的5.81%下降,并在2025年转为负值(-11.97%),这意味着公司将从净负债状态转变为净现金状态,偿债能力大幅增强。此外,每股经营性现金流净额保持健康,2023年为0.52元,预计未来几年维持在0.39元至0.65元之间,显示公司具有良好的现金生成能力,为未来的发展提供了坚实的资金保障。

总结

综合评价与投资价值

美年健康在2023年实现了从亏损到盈利的重大转变,展现了其作为专业体检行业龙头的强大韧性和增长潜力。公司通过清晰的多品牌战略、有效的客户拓展和客单价提升,以及前瞻性的数字化和AI创新布局,成功驱动了业绩的强劲增长。未来,随着健康管理需求的持续释放和公司创新服务的不断深化,其盈利能力和市场份额有望进一步提升。财务指标的持续改善,特别是盈利能力和偿债能力的优化,进一步增强了公司的投资吸引力。

风险与机遇并存

尽管公司前景光明,但仍需关注潜在风险,包括医疗质量风险、市场竞争加剧、客流量恢复不及预期、商誉减值风险以及连锁化经营带来的管理风险等。然而,在“健康中国”战略背景下,国民健康意识的提升和医疗科技的进步为专业体检行业带来了巨大的发展机遇。美年健康凭借其领先的市场地位、完善的服务网络和持续的科技创新,有望在机遇与挑战并存的市场环境中,实现长期可持续发展,为投资者创造价值。

微信扫一扫-立即使用

微信扫一扫-立即使用