中心思想

业绩短期承压与结构性调整

- 谱尼测试2023年及2024年一季度业绩受医学检验板块景气度下行影响,营收和归母净利润均出现显著下滑,尤其是一季度出现亏损。

- 公司正经历业务结构调整,低毛利率的医学感染类业务减少,带动整体毛利率逐步修复,期间费用率也回归常态。

长期增长潜力与投资展望

- 尽管短期业绩承压,但公司作为国内检测行业龙头,凭借完善的资质、品牌优势及持续的产能扩张,有望在低空经济、特种设备、海洋污染等新兴领域获得新的增长动力。

- 分析师基于谨慎性原则下调了未来两年的盈利预测,但仍维持“增持”评级,看好公司长期发展前景及盈利能力的修复。

主要内容

财务表现与业务结构分析

- 受医学板块影响,业绩增速短期承压

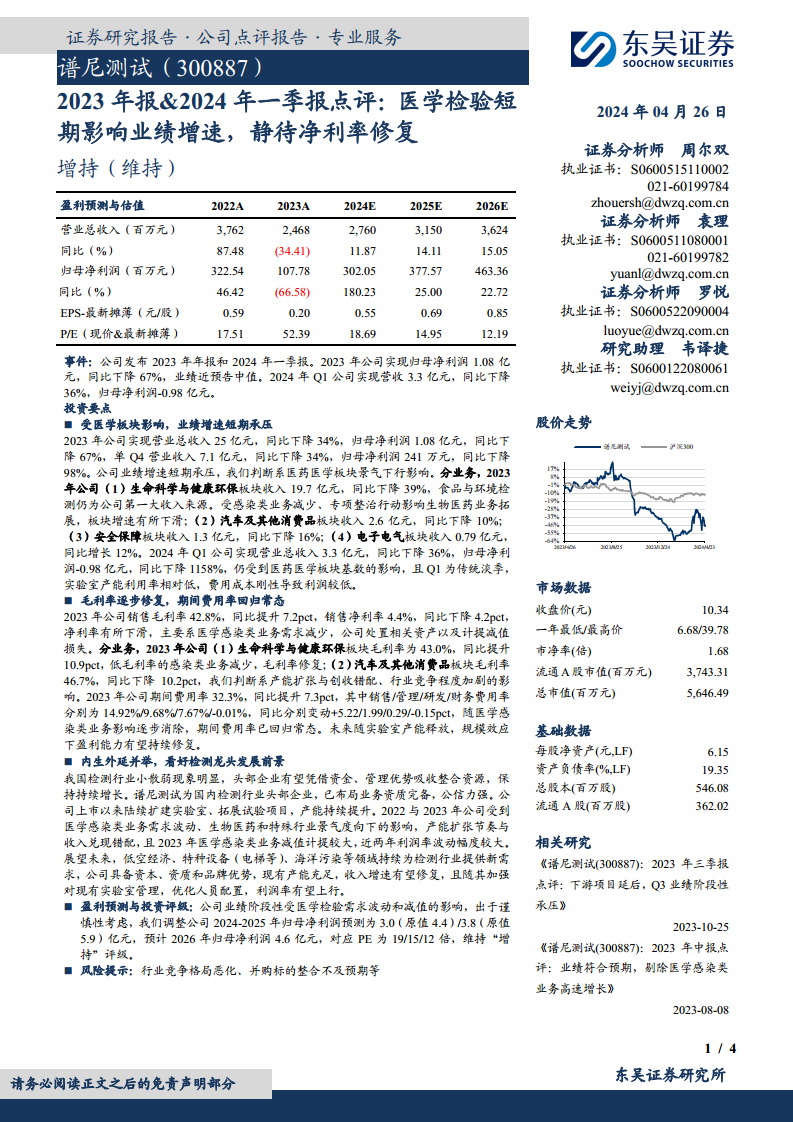

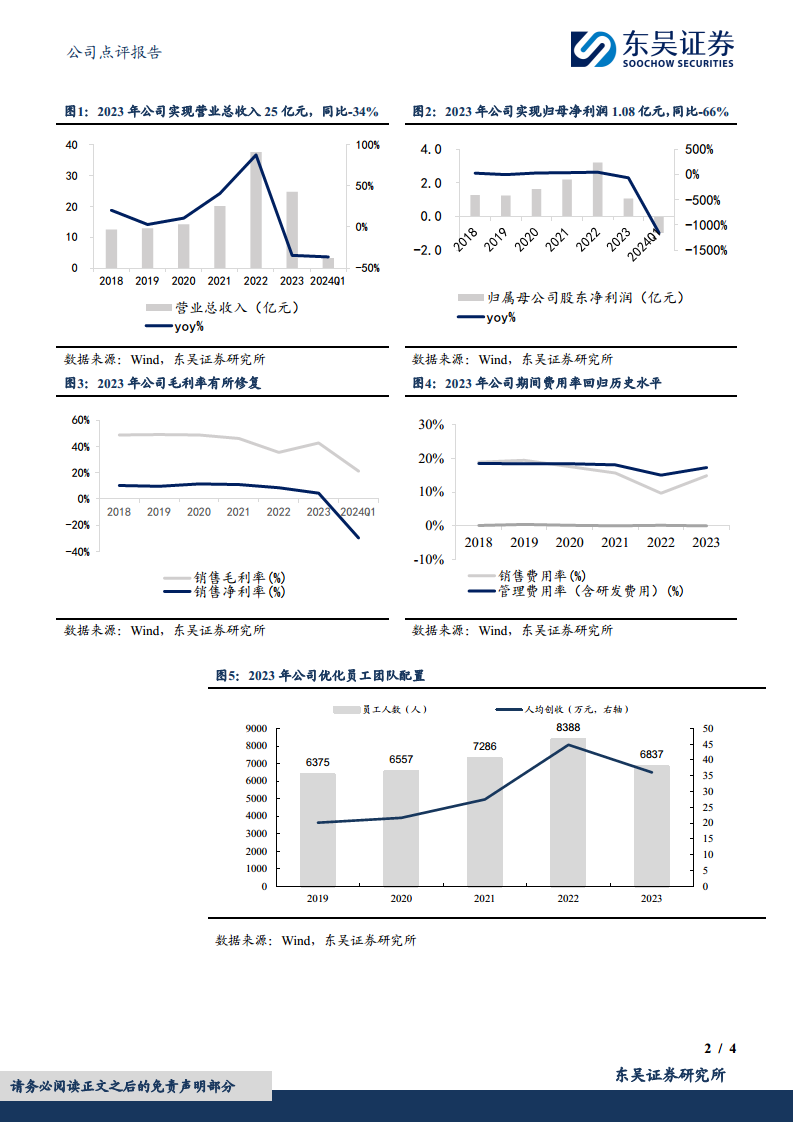

- 2023年年度业绩回顾: 公司实现营业总收入25亿元,同比下降34%;归母净利润1.08亿元,同比大幅下降67%。其中,第四季度营业收入7.1亿元,同比下降34%;归母净利润仅241万元,同比下降98%。

- 2024年一季度业绩: 实现营业总收入3.3亿元,同比下降36%;归母净利润为-0.98亿元,同比下降1158%。业绩下滑主要受医药医学板块景气度下行及一季度传统淡季实验室产能利用率较低、费用刚性影响。

- 业务板块表现(2023年):

- 生命科学与健康环保板块收入19.7亿元,同比下降39%,仍为主要收入来源,受感染类业务减少及生物医药业务拓展受阻影响。

- 汽车及其他消费品板块收入2.6亿元,同比下降10%。

- 安全保障板块收入1.3亿元,同比下降16%。

- 电子电气板块收入0.79亿元,同比增长12%,是唯一实现增长的板块。

盈利能力与未来发展策略

- 毛利率逐步修复,期间费用率回归常态

- 盈利能力变化: 2023年公司销售毛利率为42.8%,同比提升7.2个百分点,显示出低毛利率感染类业务减少带来的结构性改善。然而,销售净利率为4.4%,同比下降4.2个百分点,主要系处置相关资产及计提减值损失所致。

- 分业务毛利率: 生命科学与健康环保板块毛利率提升至43.0%,同比增加10.9个百分点;汽车及其他消费品板块毛利率为46.7%,同比下降10.2个百分点,可能与产能扩张与创收错配及行业竞争加剧有关。

- 期间费用率: 2023年期间费用率为32.3%,同比提升7.3个百分点,其中销售、管理、研发费用率均有所上升。随着医学感染类业务影响逐步消除,期间费用率已回归常态,未来有望随实验室产能释放和规模效应而持续修复。

- 内生外延并举,看好检测龙头发展前景

- 行业地位与优势: 中国检测行业呈现“小散弱”格局,谱尼测试作为头部企业,具备资金、管理、资质和品牌优势,有望通过内生增长和外延整合实现持续发展。

- 产能与市场拓展: 公司上市以来持续扩建实验室、拓展试验项目,产能不断提升。尽管2022-2023年受医学感染业务波动及生物医药等行业景气度影响,导致产能扩张与收入兑现错配,但未来低空经济、特种设备、海洋污染等新兴领域将为检测行业提供新需求。

- 未来展望: 随着公司加强现有实验室管理、优化人员配置,收入增速有望修复,利润率也有望上行。

- 盈利预测与投资评级

- 盈利预测调整: 基于谨慎性考虑,分析师下调了公司2024-2025年归母净利润预测,分别为3.0亿元(原值4.4亿元)和3.8亿元(原值5.9亿元),并预计2026年归母净利润为4.6亿元。

- 投资评级: 对应调整后的盈利预测,P/E分别为19/15/12倍,维持“增持”评级。

- 风险提示

总结

谱尼测试在2023年及2024年一季度面临业绩短期承压,主要源于医学检验板块的景气度下行以及资产处置和减值计提的影响。尽管营收和归母净利润出现下滑,但公司毛利率已呈现修复趋势,期间费用率也逐步回归常态,显示出业务结构调整的积极信号。作为国内检测行业的领先企业,谱尼测试凭借其完善的资质、强大的品牌公信力以及持续的产能布局,有望抓住低空经济、特种设备、海洋污染等新兴领域的市场机遇,实现内生与外延并举的长期增长。分析师基于谨慎性原则下调了近期的盈利预测,但仍维持“增持”评级,表明对公司未来盈利能力修复和长期发展前景的信心。投资者需关注行业竞争加剧及并购整合不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用