中心思想

业绩稳健增长与投资评级

华东医药在2024年第一季度实现了营收和利润的稳健增长,其中归母净利润同比增长14.2%,扣非归母净利润同比增长10.7%。尽管商业业务在高基数下有所承压,但由于其对利润贡献有限,公司整体盈利能力依然强劲。基于2024年集采影响较小、创新药密集获批、利拉鲁肽及海内外医美业务放量等积极因素,华泰研究维持“买入”评级,并上调目标价至50.49元人民币。

未来增长驱动因素

公司未来的增长将主要由工业板块的仿制药稳健增长、创新药管线(特别是GLP-1系列)的逐步兑现以及医美业务的快速发展驱动。国内医美市场表现突出,高端玻尿酸MaiLi Extreme等新产品上市申请获受理,预示着医美管线即将进入收获期,为公司带来持续的业绩增长动力。

主要内容

2024年第一季度业绩概览

华东医药于2024年4月25日发布一季报,报告显示:

- 营收表现: 实现营收104.1亿元人民币,同比增长2.9%。

- 利润表现: 归母净利润8.6亿元人民币,同比增长14.2%;扣非归母净利润8.4亿元人民币,同比增长10.7%。

- 增速放缓原因: 收入增速放缓主要由于商业业务在2023年第一季度高基数下小幅下滑(1Q24商业收入占比65%)。

- 利润增长驱动: 尽管商业业务承压,但其对利润贡献有限(1Q24商业利润1.07亿元,占比12%),因此利润端仍实现双位数增长。

- 未来展望: 考虑到2024年集采影响较小、创新药密集获批、利拉鲁肽放量以及海内外医美业务放量,华泰研究维持2024-2026年归母净利润预测为34.25/40.31/43.87亿元人民币,并采用分部估值法给予目标价50.49元人民币。

商业与工业业务分析

商业业务承压与预期恢复

- 1Q24表现: 商业业务营收67.2亿元人民币,同比下降1.9%。

- 主要原因: 主要受2023年第一季度高基数影响(1Q23医药商业收入同比增长15.7%,而2023年全年医药商业收入同比增长5.6%)。

- 未来预测: 预计2024年第二季度商业业务将恢复正增长,全年收入预计同比增长约5%。

工业仿制药稳健增长

- 1Q24表现: 中美华东工业收入34.0亿元人民币,同比增长10.5%;归母净利润7.5亿元人民币,同比增长11.7%。

- 百令胶囊: 尽管百令胶囊已非独家产品,但考虑到百令片在湖北中成药联盟集采的中标价与百令胶囊医保谈判价格差异较小(0.95元/片 vs 1.03元/粒),预计集采续约影响有限。

- 利拉鲁肽: 利拉鲁肽于2023年3月获批降糖适应症,预计将贡献增量。

- 未来预测: 预计2024年工业收入将同比增长约15%。

医美业务发展与GLP-1管线布局

医美业务整体表现

- 1Q24营收: 公司医美营收6.3亿元人民币,同比增长25.3%。

海外医美承压与国内医美快速增长

- 海外医美: 1Q24营收2.7亿元人民币,同比下降4.4%,主要受全球宏观经济增长放缓影响。预计2024年收入将同比增长约15%。

- 国内医美: 1Q24欣可丽美学收入2.57亿元人民币,同比增长22.7%,环比增长13.4%。预计2024年收入将同比增长约25%。

GLP-1系列管线渐成

- 管线进展: 司美格鲁肽处于临床3期,GLP-1小分子减重处于临床2期,降糖处于临床1期,GLP-1/GIP处于临床1期,GLP-1/GCGR/FGF21R减重处于1期临床,降糖适应症已获批临床,重度高甘油三酯血症已提交IND申请。

- 未来影响: GLP-1管线的逐步兑现有望带动医美板块持续高增长。

医美管线步入收获期

微创医美产品布局

- 少女针: S型已于2021年8月上市;M型已于2023年3月完成全部受试者入组,预计2024年结束临床并申报上市,2025年获批上市。

- MaiLi Extreme: 3类医疗器械,已于2024年4月提交上市申请,预计2025年获批上市。

- 肉毒素: 与重庆誉颜合作的YY001已完成3期临床入组,预计2025年底获批上市;与韩国ATGC合作的ATGV-110已在韩国提交上市申请并获受理。

无创医美产品布局

- 酷雪F0: 皮肤美白产品,已于2022年第一季度在中国上市。

- Reaction: 射频抗衰产品,已于2023年6月在中国上市。

- V20: 射频紧致脱毛产品,已于2023年9月获受理,预计2024年内获批上市。

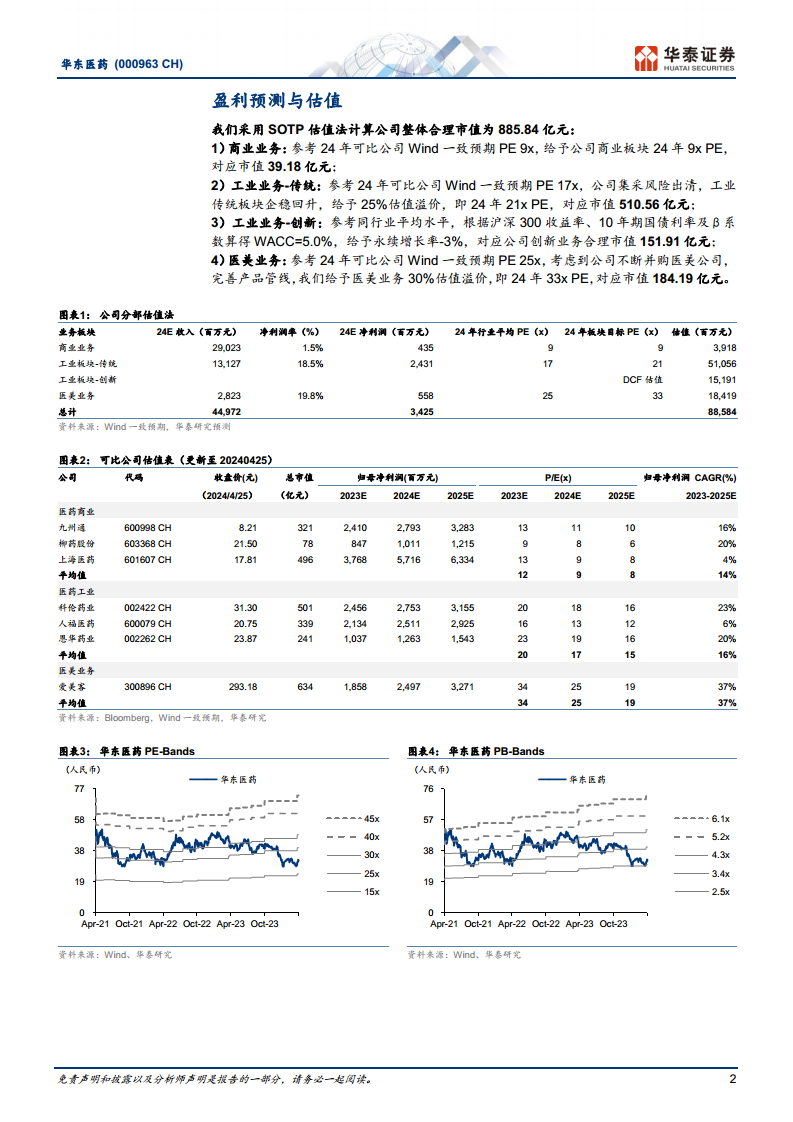

盈利预测与估值

- SOTP估值法: 采用SOTP估值法计算公司整体合理市值为885.84亿元人民币,对应目标价50.49元人民币。

- 分部估值详情:

- 商业业务: 参考2024年可比公司Wind一致预期PE 9x,给予公司商业板块2024年9x PE,对应市值39.18亿元人民币。

- 工业业务-传统: 参考2024年可比公司Wind一致预期PE 17x,考虑到公司集采风险出清及工业传统板块企稳回升,给予25%估值溢价,即2024年21x PE,对应市值510.56亿元人民币。

- 工业业务-创新: 采用DCF估值法,合理市值151.91亿元人民币。

- 医美业务: 参考2024年可比公司Wind一致预期PE 25x,考虑到公司不断并购医美公司并完善产品管线,给予30%估值溢价,即2024年33x PE,对应市值184.19亿元人民币。

- 财务预测: 预计2024-2026年营业收入分别为449.72亿元、492.08亿元和530.19亿元,归属母公司净利润分别为34.25亿元、40.31亿元和43.87亿元。

总结

华东医药在2024年第一季度展现了稳健的财务表现,归母净利润实现双位数增长,主要得益于工业板块的稳定增长和国内医美业务的强劲表现,有效抵消了商业业务在高基数下的短期压力。公司在创新药(特别是GLP-1系列)和医美管线方面的持续投入和进展,预示着未来业绩的持续增长潜力。随着多款医美产品进入收获期,以及利拉鲁肽等核心产品的放量,公司基本面持续向好。华泰研究维持“买入”评级,并上调目标价,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用