中心思想

业绩稳健增长与盈利能力优化

爱美客在2024年第一季度展现出强劲的业绩增长,归母净利润同比大幅增长27.4%,营业收入增长28.2%,扣非净利润更是实现36.5%的显著增长。这表明公司作为医美行业龙头,持续保持了稳健的发展态势和市场领先地位。

产品创新与市场拓展并举

公司通过优化费用管控,维持高水平盈利能力,并深化核心产品(如嗨体、再生类针剂)的市场渗透。同时,积极布局新产品(光电设备、肉毒素等)研发和产能扩张,为其中长期成长空间奠定了坚实基础,预示着未来收入结构优化带来的盈利上行机会。

主要内容

2024年一季报业绩概览

- 营收与利润增长: 2024年第一季度,爱美客实现营业收入8.08亿元,同比增长28.2%。归属于上市公司股东的净利润为5.27亿元,同比增长27.4%。扣除非经常性损益后的净利润为5.28亿元,同比大幅增长36.5%。这些数据表明公司业绩表现基本符合市场预期,并持续保持了良好的增长势头。

盈利能力与费用管控分析

- 毛利率与净利率: 报告期内,公司毛利率为94.55%,同比略有下降0.75个百分点,但仍维持在极高水平,体现了产品的高附加值。净利率为65.35%,同比下降0.19个百分点;归母净利率为65.27%,同比下降0.44个百分点。整体而言,公司的盈利能力保持相对稳定。

- 费用结构优化:

- 销售费率: 同比下降2.08个百分点至8.34%,显示出公司在销售效率方面的提升和市场推广的精准性。

- 管理费率: 同比大幅下降3.91个百分点至4.07%,主要原因系2023年同期港股上市费用较高,本期费用回归常态,体现了公司在管理成本控制上的优化。

- 研发费率: 同比上升0.21个百分点至7.13%,表明公司持续加大研发投入,通过自主研发和对外合作提升产品产出和技术竞争力,为未来发展积蓄动能。

核心产品市场表现与机构渗透

- 嗨体稳健增长: 作为公司的长期核心产品和业绩驱动力,嗨体专注于修复颈纹等细分市场,凭借其良好的产品特性和市场口碑,持续维持稳健增长,巩固了市场地位。

- 再生类针剂加速渗透: 濡白天使持续放量,加速在各类医疗美容机构的渗透,并有序控制销售节奏。濡白主要用于深、中、浅层注射。如生则更适用于浅层注射,且注射要求高于濡白,多作为濡白客户的接续和升级项目。二者在不同层次的联合治疗中互为补充,共同拓展市场深度和广度。

- 广泛的机构覆盖与直销优势: 截至2023年末,公司产品已覆盖国内约7000家医疗美容机构,拥有超过400名销售人员,直销占比高达62.26%,显示出强大的市场控制力和高效的渠道管理能力。

新产品研发与未来增长点

- 光电设备代理: 公司与Jeisys Medical Inc.签订内地独家经销协议,引入Density和Linear Z共2款已在韩国实现商业化的皮肤无创抗衰仪器。此举有效丰富了公司的轻医美产品矩阵,拓展了非注射类医美市场,满足消费者多元化需求。

- 在研管线丰富: 多个重磅在研项目稳步推进,包括注射用A型肉毒毒素(申报阶段)、司美格鲁肽注射液(临床前)和利多卡因丁卡因乳膏(临床试验)等。这些项目有望在未来为公司带来新的增长点和市场竞争力。

- 生物医药领域布局: 2023年,公司投资5000万元持有质肽4.89%股权,积极布局胶原蛋白和多肽等生物医药开发领域,进一步拓宽了公司的技术边界和产品线,为长期发展储备了战略资源。

产能布局与长期发展战略

- 平谷厂区扩建: 平谷厂区植入医疗器械生产线扩建项目已于2023年完成装修改造和生产车间建设工程,预计将于2024年底全面投入使用。这将有效提升现有产品的生产能力,满足日益增长的市场需求。

- 昌平“美丽健康产业园”: 昌平区“美丽健康产业园”项目已取得施工许可证并投入建设,总建筑面积8.2万平方米,预算总投资8.1亿元。该项目的建成将进一步扩大公司现有产品产能,为未来业务增长提供坚实的生产保障和规模效应。

投资建议与盈利预测

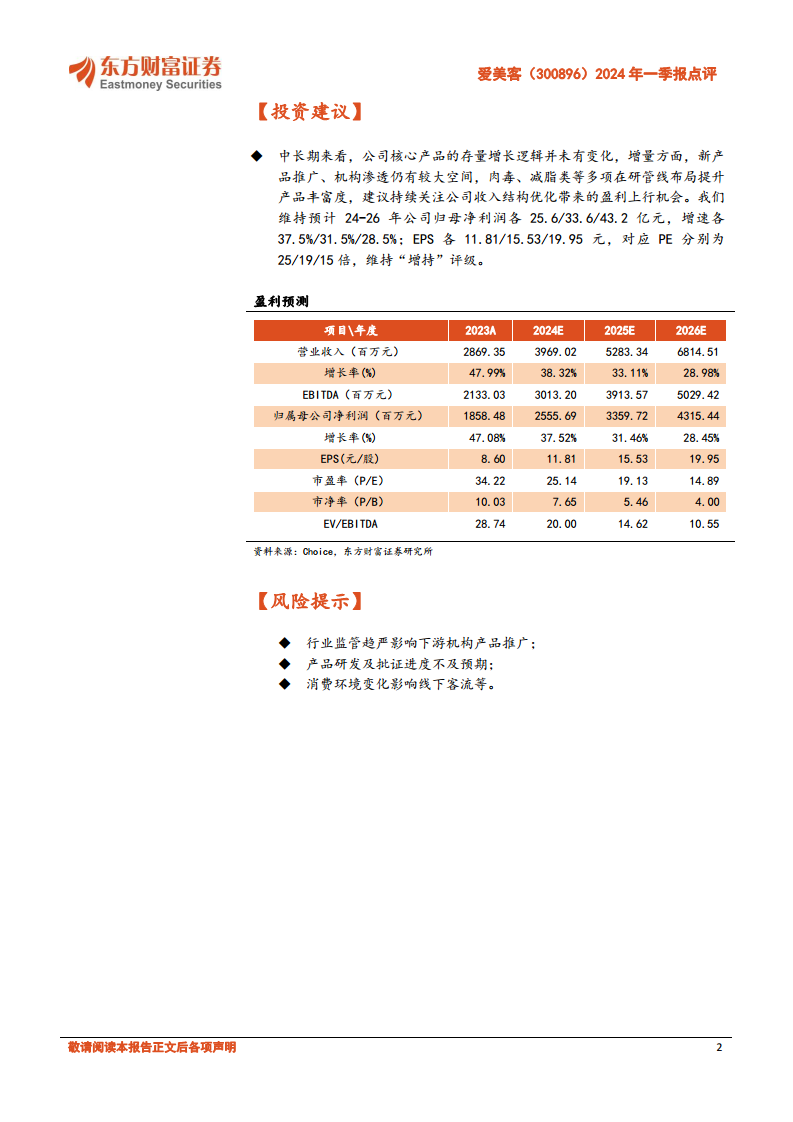

- 持续增长潜力: 报告分析认为,公司核心产品的存量增长逻辑并未有变化,新产品推广、机构渗透仍有较大空间。肉毒、减脂类等多项在研管线布局将提升产品丰富度,建议持续关注公司收入结构优化带来的盈利上行机会。

- “增持”评级: 维持对爱美客的“增持”评级。

- 盈利预测: 预计2024-2026年公司归母净利润分别为25.6亿元、33.6亿元和43.2亿元,同比增速分别为37.5%、31.5%和28.5%。对应EPS分别为11.81元、15.53元和19.95元,对应PE分别为25倍、19倍和15倍,显示出良好的投资价值。

风险提示

- 行业监管风险: 医美行业监管政策趋严可能对下游机构的产品推广和市场运营产生影响。

- 产品研发及批证风险: 新产品研发进度及批证获取可能不及预期,从而影响新产品上市和市场拓展计划。

- 市场消费风险: 宏观经济环境变化或消费者偏好转变可能影响线下客流和医美产品需求,进而对公司业绩造成波动。

总结

爱美客在2024年第一季度实现了显著的业绩增长,归母净利润和营收均保持高位增长,扣非净利润更是大幅提升,彰显了其在医美市场的龙头地位和强劲的盈利能力。公司通过高效的费用管控,维持了高毛利率和稳定的净利率。核心产品嗨体持续贡献稳定业绩,再生类针剂(濡白天使、如生)则通过深化机构渗透和产品互补策略,有效扩大了市场份额,目前已覆盖约7000家医美机构,直销占比超过60%。此外,公司积极拓展业务边界,引入光电设备,并稳步推进肉毒素、司美格鲁肽等多个在研项目,同时通过战略投资布局生物医药前沿领域。为支持未来业务扩张,公司正有序推进平谷厂区扩建和昌平“美丽健康产业园”建设,以确保产能供给。分析师维持“增持”评级,并预测公司未来三年净利润将持续保持高速增长。然而,投资者仍需关注行业监管趋严、产品研发及批证进度不及预期以及消费环境变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用