中心思想

业绩短期承压,新签订单预示未来增长

康龙化成2024年第一季度业绩面临压力,营收同比微降1.95%,归母净利润同比下降33.80%,主要受全球景气度下行、部分业务毛利率降低及利息支出增加影响。然而,公司在全球客户询单和访问量回暖的背景下,新签订单实现超过20%的同比增长,其中CMC业务新签订单增长超40%,实验室业务增长超10%,这预示着公司未来业绩有望迎来趋势性改善。

维持“增持”评级,看好长期发展

鉴于公司作为全球化一体化CXO服务供应商的战略地位,以及全球景气度在2024年有望逐步恢复的预期,分析师维持对康龙化成的“增持”评级。预计公司2024-2026年收入将保持10%以上的增长,盈利能力也将逐步恢复,长期发展前景值得期待。

主要内容

2024年第一季度财务表现分析

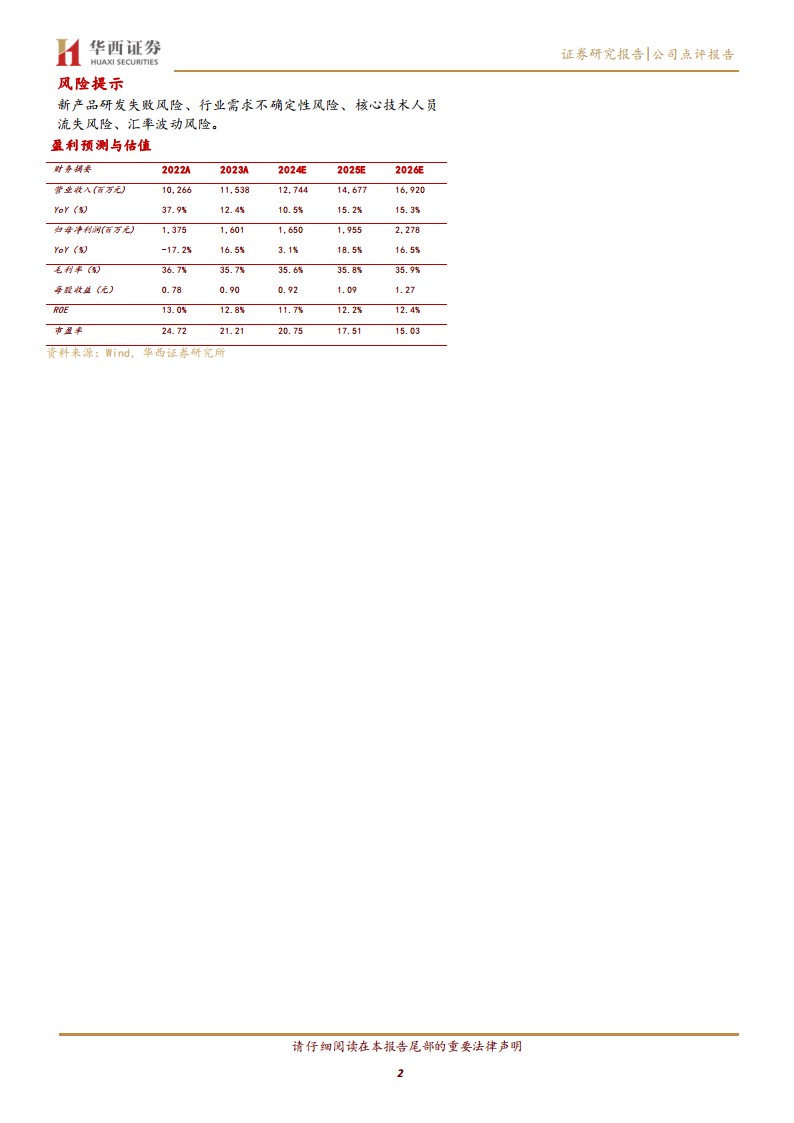

- 营收与利润下滑: 2024年第一季度,公司实现营业收入26.71亿元,同比下降1.95%。归母净利润为2.31亿元,同比下降33.80%;扣非净利润为1.87亿元,同比下降46.01%。经调整的非《国际财务报告准则》下归属于上市公司股东的净利润为3.39亿元,同比下降22.70%。

- 主要影响因素: 业绩承压主要受到全球景气度在2023年下行影响,以及CMC业务、临床业务和新业务毛利率下降,同时长期借款等增加导致利息支出增加。

各业务板块运营状况与订单趋势

- 新签订单显著回暖: 224Q1全球客户询单和访问同比回暖,新签订单同比增长超过20%。

- 实验室业务新签订单同比增长10%以上。

- CMC业务新签订单同比增长40%以上。

- 公司维持2024年收入端10%以上增长的预期。

- 实验室服务:

- 24Q1实现收入16.05亿元,同比下降2.92%。

- 毛利率为44.14%,同比降低0.34个百分点,整体表现相对稳健,主要受全球景气度下行影响。

- CMC业务:

- 24Q1实现收入5.82亿元,同比下降2.7%。

- 毛利率为27.9%,同比降低5.0个百分点,主要受到绍兴新产能转固等因素带来成本上升。

- 尽管毛利率承压,但Q1新签订单同比增长超过40%,预期后续几个季度业绩有望逐渐改善,贡献业绩弹性。

- 临床业务:

- 24Q1实现收入3.92亿元,同比增长4.6%。

- 毛利率为9.3%,同比降低4.7个百分点,主要判断是受到国内竞争加剧进而影响毛利率情况。

- 大分子和细胞与基因治疗业务(CGT CDMO):

- 24Q1实现收入0.91亿元,同比下降4.1%。

- 毛利率为-38.6%,该业务板块整体继续承压。

投资建议与风险提示

- 投资建议: 公司作为全球化布局的一体化CXO服务供应商,有望伴随全球景气度改善,业绩增速趋势向上。预计2024-2026年营业收入分别为127.44亿元、146.77亿元和169.20亿元,对应每股收益(EPS)分别为0.92元、1.09元和1.27元。基于2024年04月26日的收盘价19.16元/股,对应PE分别为21倍、18倍和15倍。维持“增持”评级。

- 风险提示: 新产品研发失败风险、行业需求不确定性风险、核心技术人员流失风险、汇率波动风险。

总结

康龙化成在2024年第一季度面临业绩压力,营收和净利润均出现同比下滑,主要原因在于全球经济景气度下行、部分业务毛利率下降以及财务费用增加。然而,报告强调公司新签订单表现出强劲的复苏态势,全球客户询单和访问量回暖,新签订单同比增长超过20%,其中CMC业务和实验室业务的订单增长尤为突出。这一积极信号预示着公司未来业绩有望迎来趋势性改观。鉴于公司作为全球一体化CXO服务供应商的战略地位以及对全球景气度逐步恢复的预期,分析师维持“增持”评级,并预测未来几年公司收入将保持稳健增长。同时,报告也提示了新产品研发失败、行业需求不确定性、核心技术人员流失和汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用