中心思想

业绩稳健增长与市场韧性

- 登康口腔在2023年及2024年一季度实现了营收和归母净利润的稳健增长,尤其在2023年国内牙膏市场销售规模下滑4.56%的背景下,公司营收逆势同比增长4.76%至13.76亿元,显示出强大的市场韧性。

- 2024年一季度,公司营收同比增长5.22%至3.61亿元,归母净利润同比增长15.60%至0.37亿元,进一步印证了其盈利能力的持续提升。

战略转型与盈利能力优化

- 公司通过产品结构升级和渠道多元化拓展,特别是加速布局漱口水、电动牙刷等口腔大健康品类,有效提升了盈利能力,2023年毛利率同比增加3.60个百分点至44.11%,2024年一季度毛利率同比增加7.17个百分点至48.43%。

- 凭借在抗敏感细分领域的龙头地位(核心牙膏品牌“冷酸灵”2023年线下零售市场份额为64.10%)和线上线下协同发展策略,公司未来增长潜力广阔,华西证券维持“买入”评级。

主要内容

事件概述

- 2023年年度业绩: 公司实现营收13.76亿元,同比+4.76%;归母净利润1.41亿元,同比+4.97%;扣非后归母净利润1.06亿元,同比+1.56%。经营活动产生的现金流量净额为1.51亿元,同比大幅增长80.55%。

- 2023年第四季度业绩: 单季度实现营收3.65亿元,同比+8.16%;实现归母净利润0.34亿元,同比+16.82%。

- 2024年第一季度业绩: 公司实现营收3.61亿元,同比+5.22%;归母净利润0.37亿元,同比+15.60%;扣非后净利润0.28亿元,同比-0.38%。

- 分红方案: 公司拟向全体股东每10股派发现金红利6.50元,共计派发现金1.12亿元,分红比例高达79.20%。

收入端:逆势跑赢行业增速,口腔大健康品类迎来加速

- 行业背景与公司表现: 2023年国内牙膏市场销售规模下滑4.56%至298.94亿元,登康口腔聚力固本拓新,营收逆势同比增长4.76%至13.76亿元。国货品牌市占率在整个口腔护理行业CR10里由2022年的27.7%提升至28.6%,线下前十牙膏品牌中本土品牌市场份额占比更是超过40%,头部效应逐渐显现。

- 渠道拓展: 公司大力拓展新兴渠道,新零售渠道和电商业务,持续深耕分销渠道,优化精耕KA渠道。公司牙膏线下销售额市占率为8.04%,稳居行业第四;核心牙膏品牌“冷酸灵”在抗敏感细分领域的线下零售市场份额常年位居第一,2023年为64.10%。线上业务全面开启提质增效高质量发展模式,2023年电商收入同比+14.47%至3.16亿元。

- 产品结构优化: 公司成人牙膏、成人牙刷、儿童牙膏、儿童牙刷、电动牙刷、口腔医疗与美容护理产品分别实现营收10.74亿元、1.55亿元、0.73亿元、0.32亿元、0.12亿元、0.28亿元。其中,电动牙刷和口腔医疗与美容护理产品增势亮眼,同比分别增长129.48%和47.59%,显示公司大力拓展漱口水、牙线、电动牙刷、冲牙器等口腔新品类,口腔大健康品类迎来加速。

盈利端:毛利率提升明显,期间费用率有所上升

- 毛利率表现: 2023年公司毛利率同比增加3.60个百分点至44.11%,其中第四季度毛利率同比增加6.03个百分点至43.89%,主要系公司产品结构升级调整,高毛利产品占比提升所致。2024年第一季度,公司毛利率同比增加7.17个百分点至48.43%。

- 费用率分析: 2023年公司费用率为34.82%,同比+4.36个百分点;其中销售费用率为28.08%,同比+4.07个百分点。管理费用率为4.86%,同比+0.73个百分点。财务费用率为-1.23%,同比-0.49个百分点,主要是本期保本型现金管理业务带来的利息收益增加。研发费用率同比小幅+0.05个百分点至3.11%。净利率同比增加0.02个百分点至10.27%。

- 2024年第一季度费用率: 期间费用率为38.19%,同比+8.44个百分点;其中销售费用率为31.74%,同比+8.69个百分点,主要是本期电商费用随电商收入增加所致。管理费用率为3.80%,同比-0.30个百分点。财务费用率为-0.98%,同比-0.47个百分点,主要是由于本期定期存款增加,利息收入同步增加。研发费用率为3.62%,同比+0.53个百分点。净利率同比增加0.93个百分点至10.35%。

投资建议

- 行业前景: 公司身处拥有庞大消费群体和未来增长潜力巨大的中国口腔清洁护理市场,发展前景广阔。公司在抗敏感细分领域线下市场常年占据第一,未来有望跟随抗敏感细分领域渗透率的进一步提升而优先享受行业发展红利。

- 公司优势: 公司通过线上线下双渠道协同发展提质增效,营收能力有望保持强劲。公司积极布局高端领域市场和发力口腔医疗与口腔美容,为未来进军口腔大健康产业奠定了有利基础。

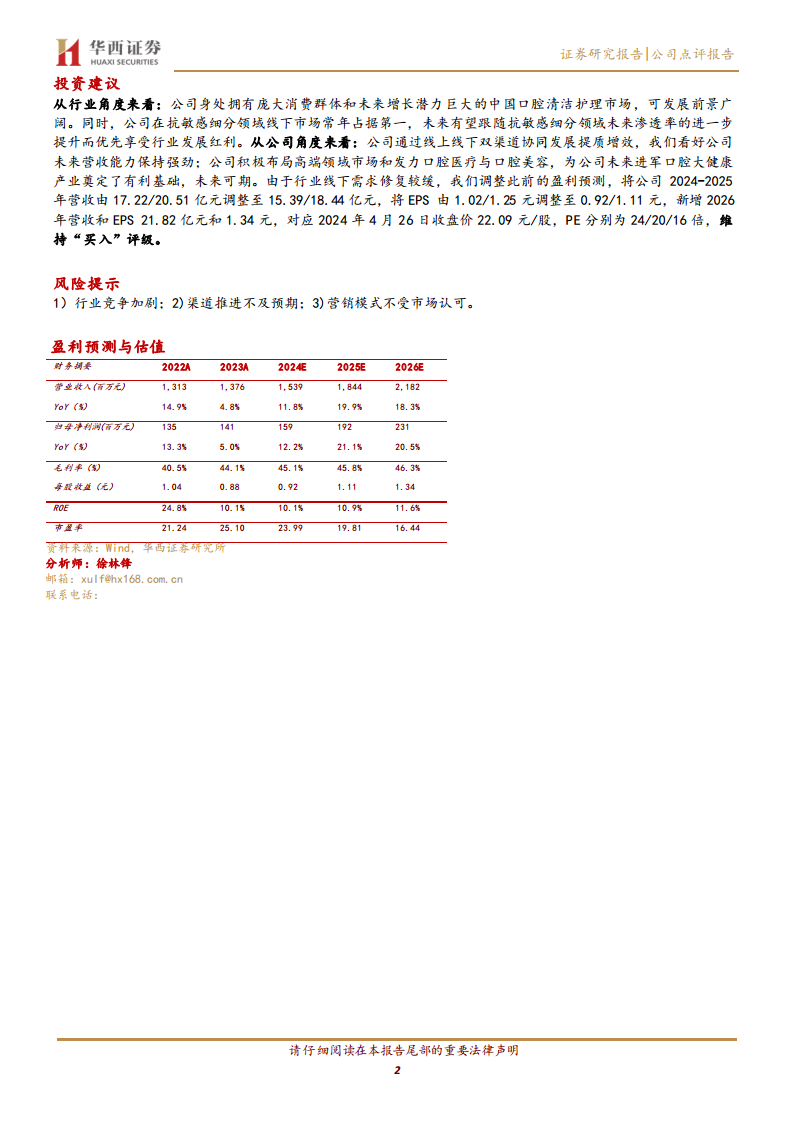

- 盈利预测调整: 考虑到行业线下需求修复较缓,华西证券调整了盈利预测,将公司2024-2025年营收由17.22/20.51亿元调整至15.39/18.44亿元,将EPS由1.02/1.25元调整至0.92/1.11元,并新增2026年营收21.82亿元和EPS 1.34元。

- 评级: 维持“买入”评级,对应2024年4月26日收盘价22.09元/股,PE分别为24/20/16倍。

风险提示

- 行业竞争加剧。

- 渠道推进不及预期。

- 营销模式不受市场认可。

盈利预测与估值

- 关键财务数据(2024E/2025E/2026E): 营业收入分别为15.39/18.44/21.82亿元,归母净利润分别为159/192/231百万元。

- 增长率: 营收YoY分别为11.8%/19.9%/18.3%,归母净利润YoY分别为12.2%/21.1%/20.5%。

- 盈利能力: 毛利率预计持续提升至45.1%/45.8%/46.3%,净利润率保持在10.3%/10.4%/10.6%。

- 估值: 对应PE分别为23.99/19.81/16.44倍。

总结

登康口腔在2023年及2024年一季度展现出超越行业平均水平的增长韧性,营收和归母净利润均实现稳健增长。公司通过优化产品结构、大力发展口腔大健康品类以及线上线下渠道协同,有效提升了毛利率和整体盈利能力。尽管面临市场竞争和线下需求恢复的挑战,但其在抗敏感细分市场的领先地位和积极的战略布局,为未来的持续增长奠定了基础。华西证券维持“买入”评级,并对公司未来业绩持乐观态度,但同时提示了行业竞争、渠道推进和营销模式等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用