中心思想

业绩稳健增长与行业挑战并存

欧普康视在2024年第一季度展现出稳健的财务表现,实现营收4.65亿元,同比增长15.71%;归母净利润1.93亿元,同比增长11.39%。尽管面临消费力疲软、市场竞争加剧以及新品牌涌入等行业压力,公司通过积极的销售策略和渠道拓展,有效稳定了核心业务增长。收入与利润增速接近,符合市场预期,表明公司在承压环境下仍具备较强的经营韧性。

战略转型与多元化布局驱动未来增长

面对核心产品OK镜业务的竞争挑战,欧普康视正积极进行战略转型和业务多元化布局。公司持续通过并购终端提升市场份额,带动医疗服务及普通框架镜业务增长。同时,在护理产品方面,通过加强线上推广和提升自有品牌占比,成功止住了下滑趋势。更重要的是,公司正大力拓展增量业务,包括低浓度阿托品、隐形眼镜和视觉训练产品等新赛道,并设立医疗健康产业基金,旨在构建更具多样性和抗风险能力的增长引擎,以期在行业新趋势下回归更强劲的增长通道。

主要内容

24Q1 财务表现分析

营收与利润增长

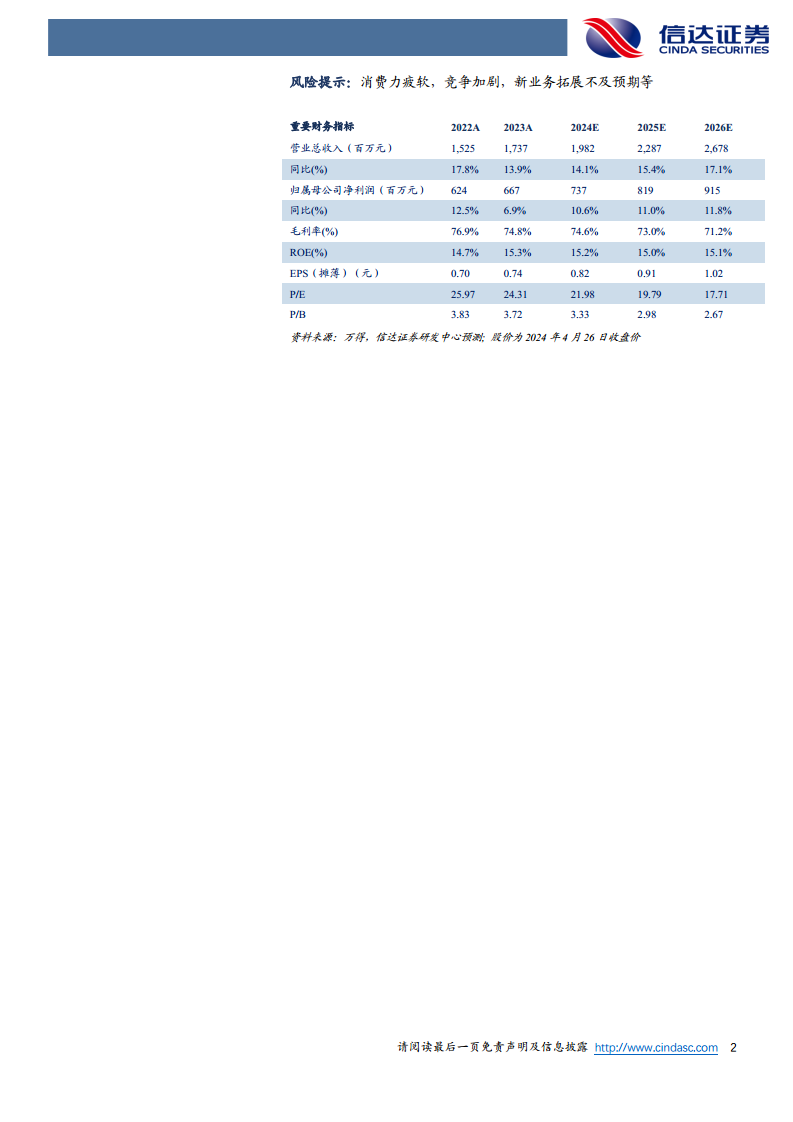

2024年第一季度,欧普康视实现营业收入4.65亿元,同比增长15.71%。归属于上市公司股东的净利润为1.93亿元,同比增长11.39%。扣除非经常性损益后的归母净利润为1.67亿元,同比增长11.59%。报告期内,公司收入与利润增长速率接近,显示出经营的稳健性。

盈利能力变化

公司毛利率为76%,同比下降2.36个百分点,主要原因在于产品结构变化,低毛利的医疗服务及普通框架镜业务占比有所提升。销售费率为23.64%,同比上升4.81个百分点,这主要归因于公司加大了营销推广力度、增加了销售和技术支持人员以及持续进行终端并购。管理费率为2.72%,同比下降2.97个百分点,主要得益于股权激励费用的减少。财务费用率为0.16%,同比上升0.71个百分点。最终,公司净利率为45.61%,归母净利率为41.54%,同比下降1.61个百分点。少数股东权益占比8.14%,表明并购子公司对公司业绩贡献稳定。

核心业务运营策略与市场表现

OK镜业务

核心产品OK镜业务面临多重挑战,包括消费力疲软、竞品离焦镜放量以及新品牌增多,导致行业增速下行。作为行业龙头企业,欧普康视积极采取措施稳定销售,并通过渠道端持续并购终端以提升市场份额。报告期内,公司控股终端和民营渠道实现了持续增长,但公立渠道收入有所下滑。

护理产品业务

2023年,公司护理产品收入下滑12.02%,主要由于该产品门槛较低、竞争加剧以及电商渠道占比提升。然而,在2024年第一季度,通过加强线上渠道宣传推广,护理产品收入同比基本持平,成功止住了下行趋势。同时,自有品牌占比大幅提高,预计将带动毛利率的提升。

医疗服务及普通框架镜

公司持续推进终端并购步伐,截至2023年底,已拥有参控股终端400余家,控股子公司贡献收入已占总收入的49%,连锁化经营进一步深化,有效带动了医疗服务及普通框架镜收入的增长。

增量业务布局与未来增长点

眼视光及大健康产业基金

欧普康视成立了多个医疗健康相关产业基金,重点围绕眼视光乃至大健康相关产业进行开拓,旨在通过资本运作加速新业务布局和产业整合。

低浓度阿托品

公司与浙江视方极共同出资设立欧普视方,由公司控股,拥有0.01%和0.02%低浓度阿托品的全球权益。目前,已启动2个浓度低浓度阿托品的三期临床相关工作,该产品有望成为公司未来新的增长极。

隐形眼镜

公司与合肥三只羊达成战略合作并合资成立欧普三羊科技,由公司控股,积极布局隐形眼镜赛道,拓展产品品类。

视觉训练产品

欧普康视投资控股了视功能和斜弱视训练产品的科技企业——珠海广目锐视,该公司拥有视觉训练产品注册证,进一步丰富了公司的眼视光产品线。

投资建议与风险提示

投资评级

信达证券维持对欧普康视的“买入”评级。分析师认为,公司作为深耕眼视光行业的龙头企业,在近视防控各类产品上不断推陈出新,未来增长方向将更加多样化,抵御风险的能力将更强。

增长预期

预计公司2024-2026年归母净利润分别为7.37亿元、8.19亿元和9.15亿元。根据2024年4月26日收盘价,对应的市盈率(PE)分别为22倍、20倍和18倍。

风险提示

报告提示的风险包括消费力疲软、市场竞争加剧以及新业务拓展不及预期等。

总结

欧普康视在2024年第一季度展现出在行业承压下的稳健增长态势,营收和归母净利润均实现双位数增长。尽管核心OK镜业务面临激烈竞争,公司通过持续的渠道并购和销售策略调整,有效维持了市场份额。同时,护理产品业务止住下滑并实现自有品牌占比提升,医疗服务及普通框架镜业务也因终端并购而增长。展望未来,欧普康视正积极通过设立产业基金、布局低浓度阿托品、隐形眼镜和视觉训练产品等增量业务,构建多元化增长路径,以增强抗风险能力并抓住大健康产业机遇。尽管存在消费力疲软和竞争加剧等风险,公司战略转型和新业务拓展有望驱动其回归增长通道,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用