中心思想

业绩稳健增长与市场拓展

迈瑞医疗在2023年及2024年第一季度展现出强劲的财务表现,营收和归母净利润均实现双位数增长,这主要得益于国内医疗诊疗活动的恢复以及海外高端市场的持续突破。公司在高基数背景下仍能保持营收正增长,显示出其业务的韧性和市场竞争力。

创新驱动与战略性业务布局

公司持续加大研发投入,不断推出高端医疗产品和数智化解决方案,巩固了其在医疗器械领域的领先地位。同时,通过积极响应国家“设备更新”政策,并战略性收购惠泰医疗进入心血管赛道,迈瑞医疗成功拓展了新的增长极,为未来的长期稳健发展奠定了坚实基础。

主要内容

业绩表现与增长驱动

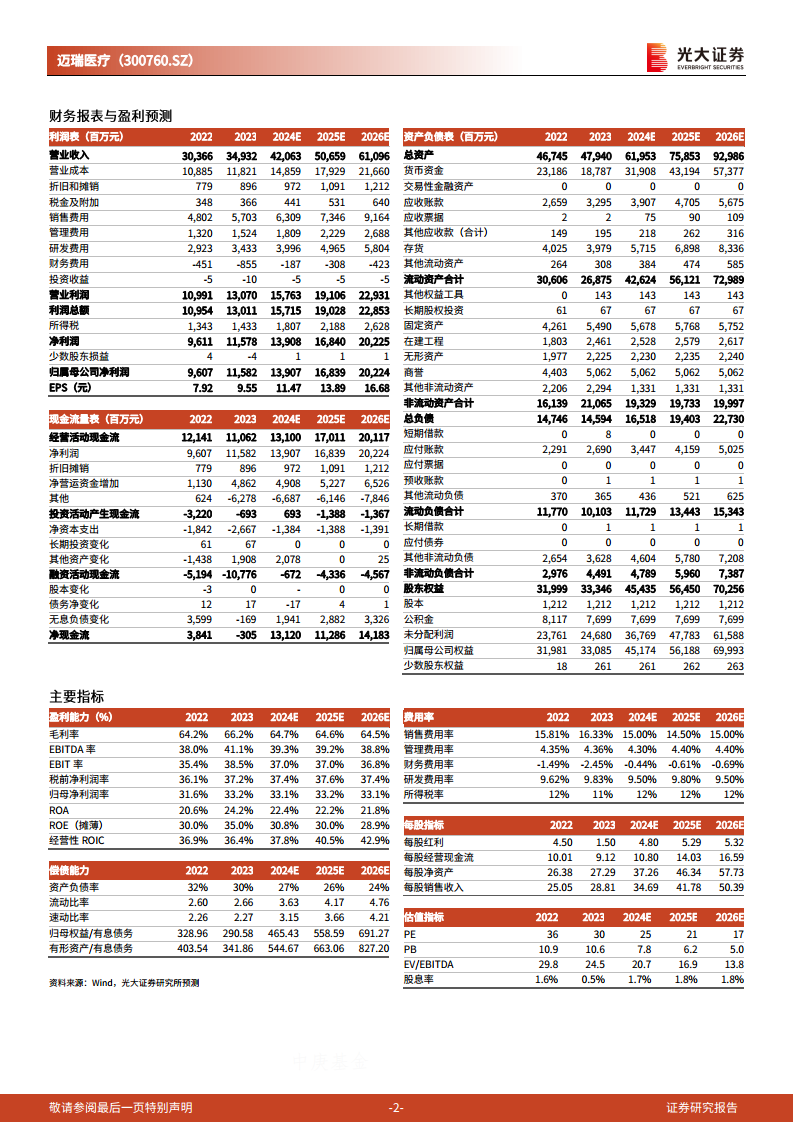

迈瑞医疗在2023年实现营业收入349.32亿元,同比增长15.04%;归母净利润115.82亿元,同比增长20.56%。2024年第一季度,公司营收达93.73亿元,同比增长12.06%;归母净利润31.60亿元,同比增长22.90%。尽管去年同期国内重症病房建设导致基数较高,公司24Q1营收仍实现正增长,利润增长稳健。业绩增长主要源于国内医院常规诊疗活动的迅速恢复和海外高端客户群的加速突破。预计2024年医疗行业招投标活动的复苏将进一步提升公司营收增速。

研发创新与数智化布局

公司持续提升研发投入,2023年研发投入37.79亿元,同比增长18.43%;2024年第一季度研发投入10.30亿元。截至2024年第一季度,公司共获得授权专利4,945件,其中发明专利2,346件。多款高端产品相继发布,包括瑞智联生态易关护亚重症整体解决方案、4K三维内窥镜荧光摄像系统和Resona Y等。2023年,“三瑞”数智产品表现亮眼,“瑞智联”生态系统新增装机医院超过400家,“瑞影云++”新增装机近5500套,“迈瑞智检”试验解决方案新增装机65家。

政策机遇与战略扩张

2024年3月,国家发布“设备更新”政策,有望进一步释放国内医疗设备的采购需求,迈瑞医疗作为行业龙头公司预计将持续受益。同时,公司在2024年第一季度推进对心血管细分领域龙头企业惠泰医疗的控制权收购,成功进入心血管赛道,此举将为公司培育新的增长极,助力其长期稳健发展。

盈利预测与投资评级

光大证券研究所维持对迈瑞医疗2024-2025年的归母净利润预测,并引入2026年预测。预计2024年、2025年和2026年归母净利润分别为139.07亿元、168.39亿元和202.24亿元。现价对应2024-2026年PE分别为25倍、21倍和17倍。鉴于公司作为国内医疗器械龙头企业的地位以及其长期发展潜力,维持“买入”评级。风险提示包括产品研发及获批不及预期、市场竞争加剧等。

总结

迈瑞医疗在2023年及2024年第一季度实现了营收和净利润的稳健增长,这得益于国内诊疗活动的恢复、海外市场的有效拓展以及持续的研发投入和数智化产品创新。公司通过推出多款高端产品和“三瑞”数智化解决方案,不断提升市场竞争力。此外,国家“设备更新”政策为公司带来了新的市场机遇,而对惠泰医疗的战略性收购则成功拓展了公司在心血管领域的新增长点,进一步巩固了其行业地位并培育了未来增长潜力。综合来看,迈瑞医疗展现出强劲的盈利能力和良好的发展前景,投资评级维持“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用