中心思想

业绩拐点显现与新产业布局深化

海尔生物2024年第一季度业绩表现强劲,营收和归母净利润均实现同比增长,尤其环比增长显著,表明公司已度过业绩低谷,迎来明确的拐点。非存储产品持续完善,新产业收入占比达到39%,同比增长22%,环比增长36%,多品类发展战略得到进一步夯实,成为公司新的增长引擎。

非存储产品与区域市场协同发展

公司持续加大研发投入,在生命科学和医疗创新两大核心领域推出多款新产品方案,推动非存储产品线日益丰富。国内市场实现营收4.99亿元,同比增长11%,环比增长80%,市场细分与下沉策略成效显著。海外市场虽受项目周期影响同比下滑,但环比增长6%,预计后续将逐步反弹,国内外市场协同发展态势良好。

主要内容

2024年第一季度业绩概览

海尔生物发布2024年一季报,实现营收6.87亿元,同比增长0.04%,环比增长51%。归母净利润1.38亿元,同比增长0.06%,环比增长182%。扣非归母净利润1.33亿元,同比增长7%,环比增长251%。在去年同期高基数压力下,公司营收仍实现微增,且相比去年Q2、Q3分别实现18%和24%的高增长,显示出业绩的强劲复苏态势。

非存储业务与多品类战略

公司在非存储产品上的布局持续完善,新产业占收入比重已达39%,同比增长22%,环比增长36%,进一步夯实了多品类发展的新格局。公司保持高研发投入,持续创新迭代,第一季度在生命科学领域推出了光照/霉菌培养箱、落地式高速冷冻离心机、全自动细胞培养工作站等新产品方案,并丰富了培养、离心等实验室耗材。在医疗创新领域,推出了普药配液机器人、小安瓿瓶配液机器人等新产品方案,不断拓展自动化在生命科学和医疗创新场景的应用。

生命科学与医疗创新市场表现

分产品看,2024年第一季度生命科学板块实现收入3.50亿元,环比增长79%。公司紧抓实验室建设机遇,将方案从自动化样本库、智慧实验室延伸至制药工艺等核心场景应用,方案日趋多样化。医疗创新板块实现收入3.34亿元,环比增长31%。公司紧跟医疗新基建、公卫复苏和血/浆站持续复苏机会,服务贵州、河南等疫苗城市网和西藏、上海等自动化血站用户场景,并成功将用药自动化方案突破浙大邵逸夫医院、中山市人民医院等高端用户。

国内外市场动态与展望

分区域看,2024年第一季度国内市场实现收入4.99亿元,同比增长11%,环比增长80%。公司通过市场细分与下沉,提升了各业务线的协同性。海外市场实现收入1.86亿元,虽然受项目类业务执行周期等问题影响同比有所下滑,但环比实现6%增长。预计随着积压项目的逐步转化,海外市场有望在今年第二季度以后实现反弹。

盈利预测调整与投资评级

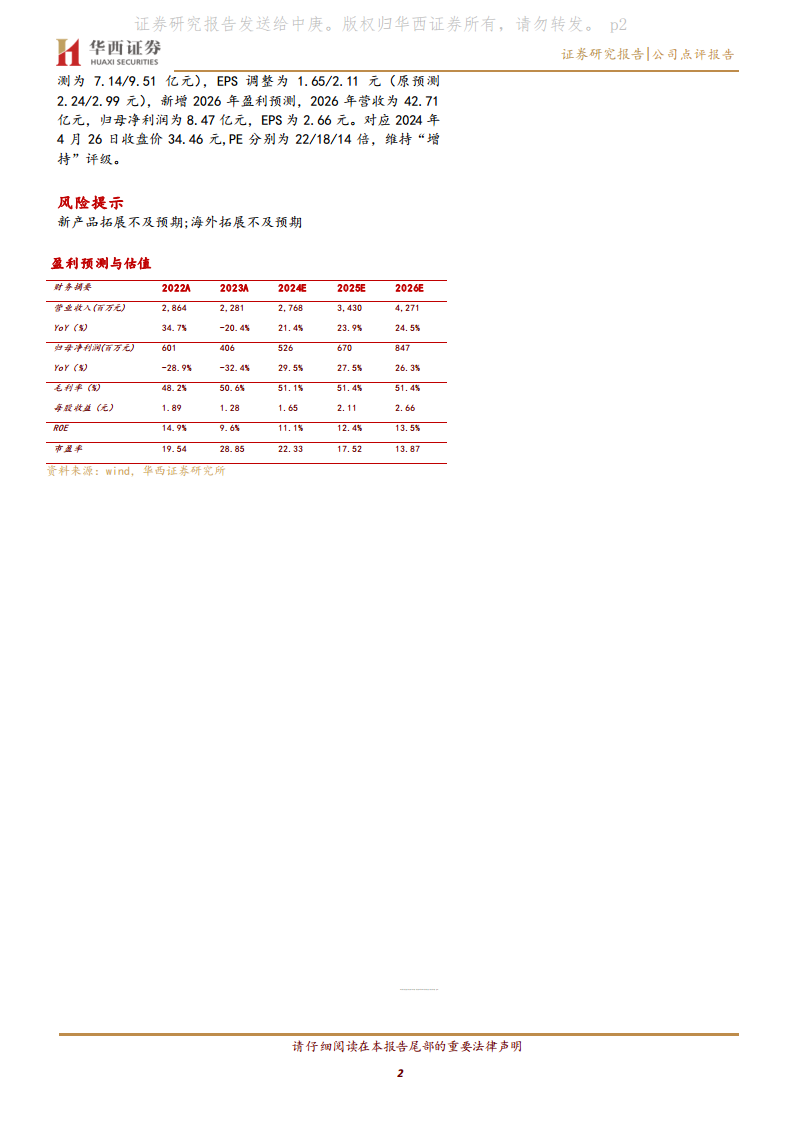

考虑到医疗政策和下游复苏节奏,华西证券对公司盈利预测进行了调整。将2024-2025年营收分别调整为27.68亿元和34.3亿元(原预测32.18亿元和40.14亿元),归母净利润调整为5.26亿元和6.7亿元(原预测7.14亿元和9.51亿元),EPS调整为1.65元和2.11元(原预测2.24元和2.99元)。新增2026年盈利预测,预计营收42.71亿元,归母净利润8.47亿元,EPS为2.66元。对应2024年4月26日收盘价34.46元,PE分别为22倍、18倍和14倍。维持“增持”评级。

风险提示

报告提示了新产品拓展不及预期和海外拓展不及预期的风险。

总结

海尔生物2024年第一季度业绩表现亮眼,营收和净利润均实现同比增长,环比增速显著,标志着公司已走出业绩低谷,迎来明确的拐点。公司在非存储产品和新产业布局方面持续发力,新产业收入占比提升至39%,多品类发展战略成效显著。生命科学和医疗创新两大核心业务板块均实现强劲增长,且国内外市场协同发展,国内市场环比大幅增长,海外市场有望在后续季度反弹。尽管华西证券对未来盈利预测进行了调整,但基于公司稳健的战略布局和业绩复苏态势,维持“增持”评级,认为公司具备长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用