中心思想

业绩稳健复苏与投资评级

永新光学在2023年及2024年第一季度展现出营收逐季改善的趋势,尤其在条码扫描业务去库存影响减弱后,营收恢复双位数增长。公司通过优化产品结构和拓展新兴业务,有效应对市场挑战,盈利能力逐步修复。基于其稳健的增长前景和战略布局,分析师维持“买入”评级。

双引擎战略驱动高质量增长

公司成功实施“高端显微镜”和“光学元组件”双引擎发展策略。高端显微镜业务引领国产替代,NEXCOPE系列营收贡献显著;光学元组件业务则在条码复杂模组、车载激光雷达和医疗光学等高增长领域取得突破,为公司未来营收和利润的持续增长奠定坚实基础。

主要内容

公司营收利润逐季改善,维持“买入”评级

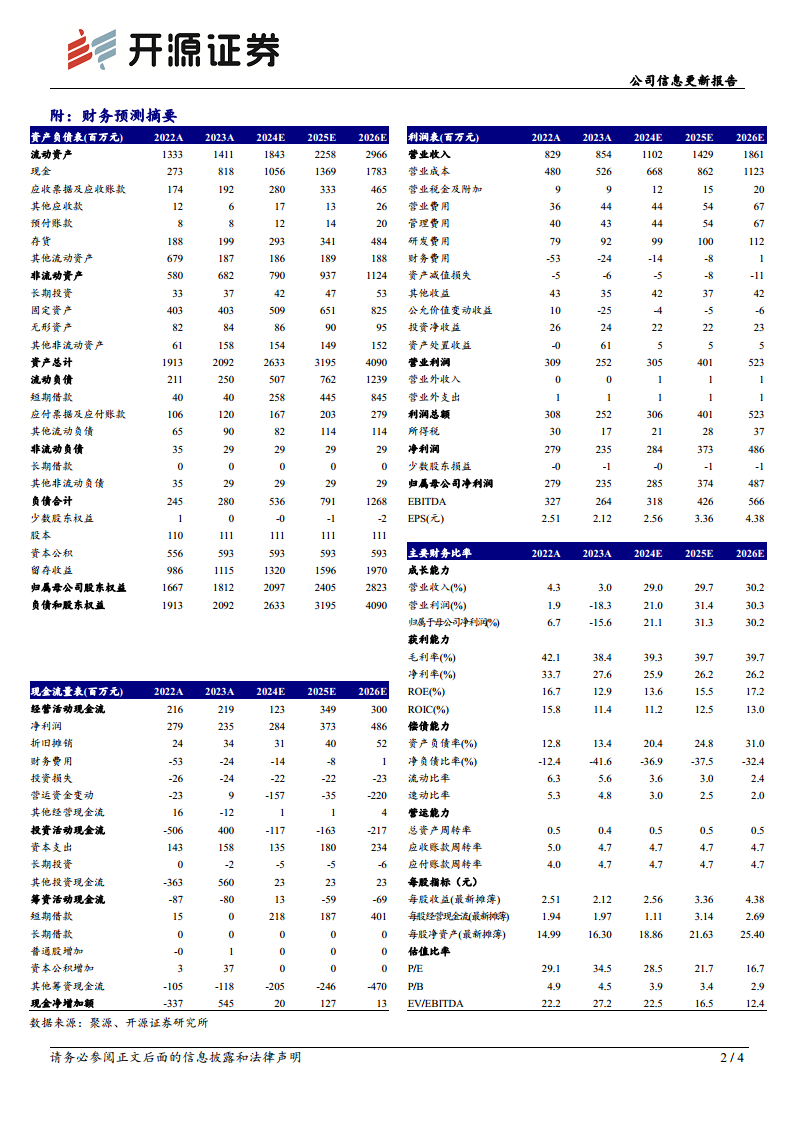

- 2023年及2024年Q1财务表现: 2023年公司实现营收8.5亿元,同比增长3.0%;归母净利润2.4亿元,同比下降15.6%。2024年第一季度营收达2.2亿元,同比增长14.7%;归母净利润0.46亿元,同比下降3.9%。

- 业务结构分析: 2023年光学元件营收4.2亿元,同比下降6.6%,主要受条码扫描业务去库存影响;显微镜业务营收4.1亿元,同比增长15.8%。

- 季度营收趋势: 尽管2023年上半年受条码扫描业务需求影响营收有所下滑,但从2023年第三季度至2024年第一季度,公司营收已恢复双位数同比增长。

- 毛利率变化: 2023年公司毛利率为38.4%,同比下降3.7个百分点。其中,光学元件系列毛利率同比减少6.0个百分点,显微镜系列毛利率同比减少0.9个百分点。2024年第一季度毛利率为37.7%,同比减少1.0个百分点,但环比增加2.2个百分点,显示出向上修复的趋势。

- 盈利预测调整: 鉴于光学元件业务的压力,分析师下调了2024-2025年盈利预测并新增2026年预测,预计2024/2025/2026年归母净利润分别为2.85/3.74/4.87亿元,对应EPS为2.56/3.36/4.38元。当前股价对应PE分别为28.5/21.7/16.7倍。

- 增长驱动因素: 公司条码复杂模组逐步放量,高端显微镜占比持续提升,激光雷达和医疗产品实现快速增长,预计未来营收将保持稳健发展。

实施高端显微镜和光学元组件“双引擎”策略,助力公司穿越周期高质成长

- 显微镜业务进展: 公司在高端显微镜国产替代方面取得显著成效,2023年NEXCOPE高端系列营收已接近1.4亿元。随着国内外市场的持续开拓,高端显微镜有望带来持续、优质的营收和利润增长。

- 光学元组件业务拓展:

- 条码扫描产品: 开始拓展高性能、高复杂度的模组产品,预计2024年下半年逐步批量出货。

- 车载和激光雷达业务: 2023年实现营收超过9000万元,同比增长超过50%。激光雷达产品已正式进入规模化生产,2024年第一季度新获得禾赛、图达通等定点项目。

- 医疗光学方面: 2023年实现营收6300万元,内窥镜镜头、手术显微镜等产品进展顺利。

风险提示

- 公司产品研发生产不及预期。

- 需求复苏不及预期。

- 高端产品推广不及预期。

- 激光雷达上车进度不及预期。

财务摘要和估值指标

- 营业收入: 预计从2023年的8.54亿元增长至2026年的18.61亿元,年复合增长率约29.6%。

- 归母净利润: 预计从2023年的2.35亿元增长至2026年的4.87亿元,年复合增长率约27.6%。

- 毛利率: 预计从2023年的38.4%逐步提升至2026年的39.7%。

- ROE: 预计从2023年的12.9%提升至2026年的17.2%。

- P/E: 预计从2023年的34.5倍下降至2026年的16.7倍。

总结

永新光学在2023年及2024年第一季度展现出营收逐季改善的积极态势,尤其在条码扫描业务去库存影响减弱后,公司营收恢复双位数增长。公司通过实施“高端显微镜”和“光学元组件”双引擎发展策略,成功推动高端显微镜国产替代,并积极拓展条码复杂模组、车载激光雷达和医疗光学等高增长业务。尽管2023年净利润受特定业务影响有所下滑,但毛利率已呈现环比修复趋势,且新兴业务的快速增长为公司未来业绩提供了强劲支撑。分析师基于公司稳健的增长前景和战略布局,维持“买入”评级,并预计未来几年营收和净利润将保持高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用