中心思想

业绩承压与结构性改善

和元生物在2023年面临显著的业绩压力,营业收入和归母净利润均出现大幅下滑,主要受基因治疗CDMO业务下游客户融资放缓、管线推进受阻及订单价格下降等因素影响。然而,伴随上海临港新产能的逐步投产以及新签订单的环比改善,公司在2024年第一季度展现出业绩回暖的积极信号,特别是基因治疗CDMO业务实现强劲增长。

新产能驱动与业务多元化

公司通过临港新产能的投入使用,显著提升了基因治疗CDMO业务的供给能力,为未来业绩增长奠定基础。同时,基因治疗CRO业务持续保持稳健增长,服务客户数量不断扩大,显示出公司在基因治疗领域的多元化服务能力和市场拓展潜力。尽管短期内盈利预测有所调整,但长期发展前景依然乐观,维持“买入”评级。

主要内容

事件概述

- 2023年报表现: 公司2023年全年实现营业收入2.05亿元,同比下降29.69%;归母净利润为-1.28亿元,扣非净利润为-1.33亿元,业绩承压明显。

- 2024年一季报回暖: 2024年第一季度实现营业收入0.60亿元,同比增长93.48%;归母净利润为-0.42亿元,扣非净利润为-0.47亿元,营收端呈现环比改善。

分析判断

- 2023年业绩承压及2024年Q1环比改善:

- 2023年公司收入2.05亿元,同比下降29.69%。其中,基因治疗CDMO业务收入1.07亿元,同比大幅下降50.64%,主要原因包括下游客户融资放缓、管线推进减速及订单价格下降。

- 2024年Q1公司收入0.60亿元,同比增长93.48%。其中,基因治疗CDMO业务收入0.38亿元,同比增长146.50%,显示出环比改善趋势。

- 基因治疗CDMO业务有望呈现环比改善:

- 截至2024年Q1,公司累计帮助客户获得中美等多国IND申报批件36个(其中美国FDA批件11个),持续赋能客户。

- 订单端呈现环比改善:2023年新签订单超过2.5亿元,2024年Q1新签订单超过8000万元(对比2023年Q1的5000万元)。

- 上海临港7.7万平产品的一期部分已于2023年9月投产,叠加公司持续强化研发,增强服务能力范畴和领域,为CDMO业务恢复增长提供支撑。

- 展望未来,伴随需求端环比改善和供给端能力持续增强,基因治疗CDMO业务有望呈现逐渐改善趋势。

- 基因治疗CRO业务继续呈现稳健增长:

- 2023年和2024年Q1,基因治疗CRO业务分别实现收入0.79亿元和0.18亿元,分别同比增长20.56%和30.98%,保持稳健快速增长。

- 截至2023年底,公司累计服务超过1万家研发实验室客户,较2022年底增长20%以上,持续为科研服务赋能。

投资建议

- 盈利预测调整: 考虑到疫情扰动及新产能人才储备等因素,公司调整了2024-2026年营收预测,从5.16/6.85/NA亿元调整为2.56/3.09/3.74亿元。

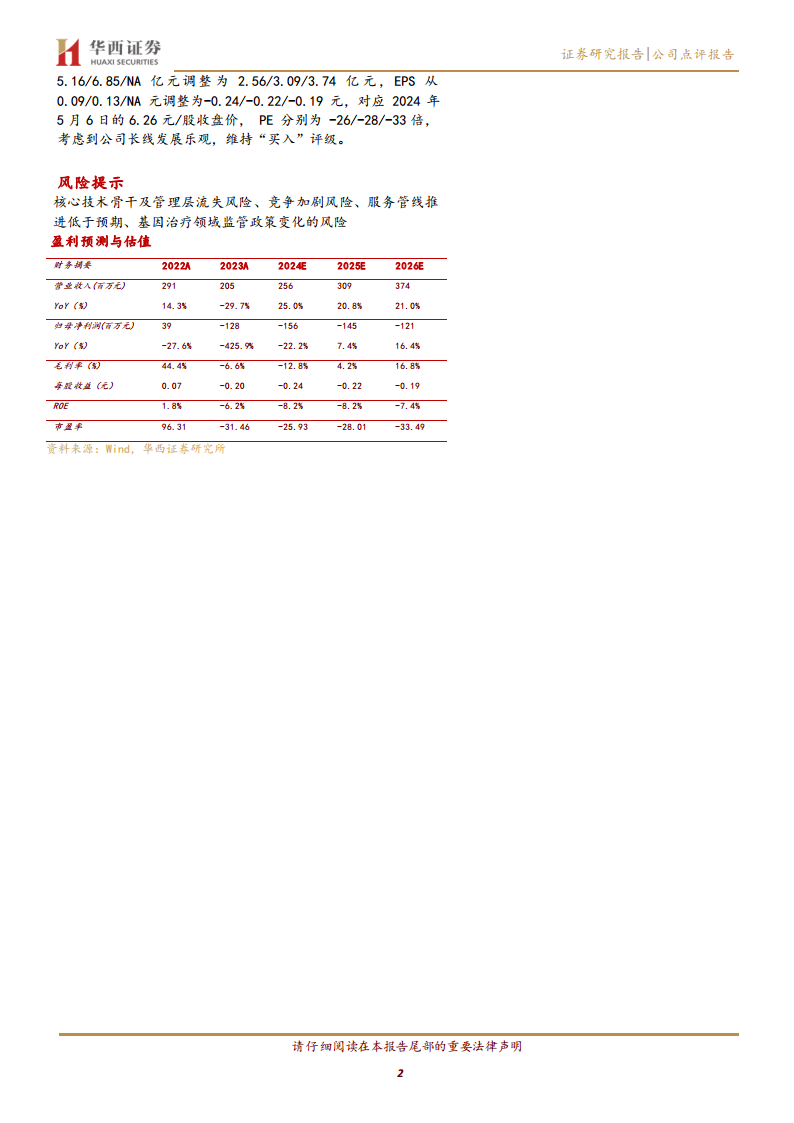

- EPS预测调整: 相应地,EPS预测从0.09/0.13/NA元调整为-0.24/-0.22/-0.19元。

- 估值与评级: 对应2024年5月6日收盘价6.26元/股,PE分别为-26/-28/-33倍。考虑到公司长线发展乐观,维持“买入”评级。

风险提示

- 核心技术骨干及管理层流失风险。

- 市场竞争加剧风险。

- 服务管线推进低于预期风险。

- 基因治疗领域监管政策变化的风险。

盈利预测与估值(财务摘要)

- 营业收入: 2023年205百万元(-29.7%),预计2024E 256百万元(+25.0%),2025E 309百万元(+20.8%),2026E 374百万元(+21.0%)。

- 归母净利润: 2023年-128百万元(-425.9%),预计2024E -156百万元(-22.2%),2025E -145百万元(+7.4%),2026E -121百万元(+16.4%)。

- 毛利率: 2023年-6.6%,预计2024E -12.8%,2025E 4.2%,2026E 16.8%。

- 每股收益(EPS): 2023年-0.20元,预计2024E -0.24元,2025E -0.22元,2026E -0.19元。

- 市盈率(PE): 2023年-31.46倍,预计2024E -25.93倍,2025E -28.01倍,2026E -33.49倍。

总结

和元生物在2023年面临严峻的业绩挑战,营业收入和净利润均大幅下滑,主要受基因治疗CDMO业务外部环境不利因素影响。然而,公司在2024年第一季度展现出积极的复苏迹象,特别是基因治疗CDMO业务在临港新产能投产和新签订单增长的驱动下实现显著改善。同时,基因治疗CRO业务保持稳健增长,为公司提供了稳定的收入来源。尽管短期盈利预测有所下调,但基于新产能的释放和业务的逐步改善,公司长期发展前景依然乐观,华西证券维持“买入”评级。投资者需关注核心技术骨干流失、市场竞争加剧、服务管线推进不及预期以及监管政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用